第 1 章 绪论

1.1 研究背景和研究意义

2015 年对于中国的金融市场来说是十分重要的年份,可以称之为中国期权元年。就在今年的 2 月 9 日,我国首个期权产品——上证 50ETF 期权正式在上海证券交易所上市交易。这也标志着我国金融衍生工具品种进一步的丰富,金融市场向世界主要市场靠拢。 随着经济的发展,传统的资本市场其规模不断扩大,参与度不断加深。我国股票市场更是一跃成为继美国之后世界第二大的股票市场,并且随着市场在2014 年步入牛市,市场情绪进一步高涨,两市成交量日破万亿已成常态。在这样火热的市场面前,我们不得不面临一些问题:单一的市场容量是否足以满足目前的整体需求,市场的不断扩容积聚的高风险是否会最终造成十分严重的系统性风险。而后在 2015 年 6 月下旬起,我国股市断崖式下跌也直接印证了这个现实并且重要的问题。当股票市场积聚的泡沫过多时,单单依靠期货市场并不能有效彻底的对冲风险,相反的是可能会在期货领域的过度投机造成泡沫的叠加加重整个市场的系统风险。金融衍生工具从设计目的讲,提供了这样一个风险吸收转移的功能,既提高了市场的效率又稳定了市场的波动。我国在 2010 年 4 月 16 日推出了沪深 300 股指期货又于 2015 年 4 月 16 日推出中证 500 股指期货和上证 50 股指期货,实现了对整体股指、权重股指数以及中小市值股指数三个对应的对冲保值工具。即使这样,我国作为世界第二大的资本市场,在衍生工具的种类上依然不能满足市场需要。从全世界主要市场来看,除了美欧等发达资本市场外还包括韩国、巴西、俄罗斯、印度以及台湾地区等新兴市场都接纳了期权产品,并且交易量惊人。其中韩国市场的期权成交量甚至超越了美国成为世界第一。在如此现状面前,我国作为世界第二大经济体拥有世界第二大市值的股票市场,金融市场的发展情况与现有地位不甚相符,推出期权迫在眉睫。2015 年 2 月推出的上证50ETF 期权的推出,很好的弥补了现有的缺失。虽然从产品的标的来说,上证50ETF 并不是非常重要的产品,对市场的整体影响力有限,但是我们可以将此产品视作是我国对期权产品市场化的初探,并且能够乐观的预期期权在我国市场的进一步发展。

.........

1.2 研究内容、方法及创新

本文主要以我国首个期权产品上证50ETF期权目标,结合国内外研究资料,从期权理论内容开始,随后实证研究我国期权上市对标的市场波动性影响、期权波动率与标的市场相关性。具体研究内容为:

1.期权上市对标的物市场有什么影响,波动性是否发生变化;上证 50ETF 期权从结构上看,是以上证 50ETF 为标的的个股期权,但是上证 50ETF 与上证 50指数有着很高的联动性并且上证 50ETF 属于融资融券标的,可以进行多空头的双向交易,因而能将其类比成沪深 300 指数期货将上证 50ETF 期权视为即将推出的沪深 300 指数期权。研究期权对标的物波动性的影响就本文而言其主要目的是想为即将上市的沪深 300 期权对沪深 300 指数及其期货的影响做前期相近的研究。为投资者在投资更为活跃的市场时又很好的预判和准备。

2.我国期权的波动率指数与标的物市场是否具有联动关系,其反应的相关关系是否与国际主流的波动率指数 VIX 指数与 S&P500 之间的关系相似;早期国外的研究发现,VIX 指数自诞生之后与对应标的指数 S&P 指数有着很强的关联性,并且随着认知的发展以及相关衍生产品的上市交易,VIX 在反应市场情绪上有着很好的有效性。由于上证 50ETF 期权为基础的 IVIX 于 2015 年 6 月末才开始内部测试,因此我们不能利用该指数与上证 50ETF 之间做相关性的研究。所以决定采用处于仿真交易阶段的 CVX 指数即以沪深 300 指数期权为基础编制的波动率指数为研究对象,比较 CVX 指数与沪深 300 指数之间的相关关系。

..........

第 2 章 期权、波动率指数相关文献及实证研究方法

2.1 国内外研究情况及发展

期权在国外市场其实并不是一个新鲜的产品,早在 1973 年芝加哥期权交易所就推出了场内期权产品,时至今日已经有超过 40 年的发展。因此,在对期权的研究上,有着十分丰富的成果。根据本文的研究内容,相关文献能从以下方面来说明: 首先,从本文所关注的第一个问题:期权推出对标的市场是否会产生波动性的影响。根据这个问题,由于美国市场推出期权的时间比较早,在 1973 年就已经推出,因此相关的研究比较缺乏。因而针对期权交易对标的物市场波动性影响方面,研究结果主要集中在亚太市场。Raman Kumar, Atulya Sarin, Kuldeep Shastri(1995)研究日经指数期权对日经股票的平均波动率、买卖价差与成交量之间的关系。其结果表明,在日经指数期权推出之后三个变量都产生了减小的趋势。在交叉控制变量:买卖价差、成交量以及价格后研究发现期权上市有助于股指波动率的减小。Mingchih lee(2005)研究台湾期权市场与标的物市场交易活跃性的关系,基于 GARCH 模型发现,期权市场与标的物市场的成交量之间具有联动性,两市场对于预期性和非预期性的因素在相互间会增强对方市场的交易量。并且两市受到负面信息影响的程度要大于正面信息。根据 GARCH 模型结果期权及其标的物条件相关系数随时间变化。Giot(2005)指出期权波动率与标的物市场波动性存在着特定的关系。期权波动率的上升和下降变化在对应标的物市场上的表现并不对称。Bartley Danielsen(2006)利用纽交所和纳斯达克市场的股票交易数据试图研究股指期权的推出是否会改变股票市场的流动性。研究发现,推出股指期权会在很大程度上提高整个市场运行质量,同时股指期权推出的一个目的就是增强市场流动性。更早年的研究,诸如 Raman Kumar(1998), Biais(1994)等都有研究认为无论是股票期权还是股指期权,其上市交易能够平滑市场的波动性,减小极差,提高市场效率,但是并不一定能够对市场信息的传递效率带来变化。从以上文献内容来看,期权推出对标的市场的交易起到了促进的作用,在一定程度上提高了整个市场的活跃程度,但是就问题是否会改变标的市场波动性,没有明确的结论,并不显著存在。

.............

2.2 上证 50ETF 期权功能及定价

期权是指在未来特定的日期或者之前以事先约定的价格购买或卖出某种约定的产品的权利。其本质而言是一种权利——选择权,期权的购买方通过支付权利金的方式获得这样一种权利:其在未来某个时间或之前以约定的价格购买某种基础产品,也可以选择放弃此项权利。同样,作为期权的出售方,在获得权利金的同时也就放弃了对某种基础产品在未来某个时间段以约定价格是否出售的权利。简而言之,期权的本质就是选择权的交易。 期权按照到期购买或卖出基础产品来区分,可以将期权分为两类:看涨期权、看跌期权。看涨期权是指在特定日期或以前以特定价格购买某个产品的权利;看跌期权是指在特定日期或以前以特定价格出售某个产品的权利。期权按标的产品类型划分,可以分为:商品期权、外汇期权、股票期权、股指期权等。 其中本文重点关注股票期权与股指期权的区分。股票期权是以某一个股作为标的产品,对其的未来买卖权利的交易。由于其交易的产品为某一上市交易的个股,因而在交割日大多采用实物交割的方式,即期权的交易双方:买方根据自身需要选择是否以约定价格购买标的的个股,而卖方应按卖方要求足量出售合约规定的股票数量。股指期权与股票期权有很大不同。股指期权是指以某一市场的某种股票指数为标的物进行交易。由于股指期权的标的物为某一市场的股票指数并不是单个个股,因而到期交割时不可能进行实物交割。因此股指期权交割日都采用现金交割的方式,即期权买方在决定是否以预定价格买入或卖出标的指数时,双方以实际指数与约定指数的差额折算现金交易。

.........

第 3 章 上证 50ETF 期权对标的市场影响的实证研究 ..... 19

3.1 数据选用 ...... 19

3.2 期权推出对标的市场波动性影响 ....... 19

3.3 实证结果分析 ....... 24

第 4 章 波动率指数 CVX 与标的市场沪深 300 指数相关关系.... 27

4.1 数据选用 ...... 27

4.2 CVX 指数与沪深 300 的相关关系 ..... 27

4.3 实证结果分析 ....... 34

第 5 章 总结 .......... 36

5.1 实证结论 ....... 36

5.2 对投资者的建议 ........... 36

5.3 现状的反思 ........... 37

5.4 论文的不足 ........... 38 #p#分页标题#e#

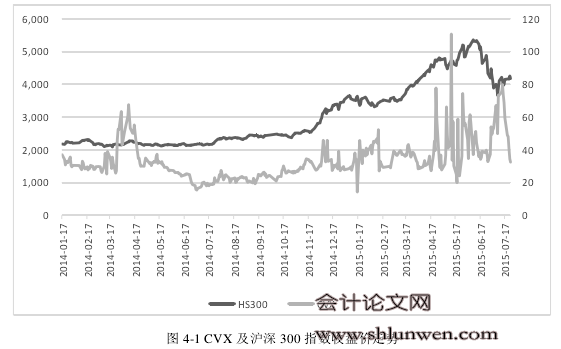

第 4 章 波动率指数 CVX 与标的市场沪深 300 指数相关关系的实证研究

前文所述,上证 50ETF 期权推出并不会对市场的产生显著的影响,在一定程度上也证明了市场通过仿真交易的形式化解了很大一部分的市场冲击,为产品进入市场做了很好的铺垫作用。因而利用仿真数据进行研究并且根据结果为以后真实交易提供理论支撑也就有十分必要。就上证 50ETF 期权而言,研究基于沪深 300 指数期权的波动率指数 CVX 能很好的为已经处于内部测试阶段并且可能即将推出的 IVIX 指数提供相关研究的支持。就 CVX 指数本身而言,由于其标的为沪深 300 指数,进行上证 50ETF 期权研究的部分原因也是为了以后面对沪深 300 期权的操作提供研究支持。因此对现有的 CVX 指数进行研究不论是对上证 50ETF 期权还是对以后的沪深 300 期权都有实际意义。

4.1 数据选用

CVX 指数自 2014 年 1 月 17 日上市进行仿真交易至今总体而言时间并不长,所以本文采用的是自 2014 年 1 月 17 日至 2015 年 7 月 24 日为止的日收盘数据。因为需要研究 CVX 指数与沪深 300 指数的相关关系,因此选取的沪深300 指数也是相同时间段的日收盘数据一共风别为 369 个数据。数据来源于万德 wind 资讯金融终端,也将利用 Eviews7 软件对数据进行处理。

..........

结论

本文对期权及其波动率指数对标的市场的影响分两个部分进行了实证的研究。受制于我国的期权产品和波动率指数并非配套上市发布,因此我们分别利用了上证 50ETF 期权对上证 50ETF 的波动率影响以及 CVX 指数与沪深 300 指数的相关关系研究本课题。虽然两个研究的标的产品不同,但是所得出的结论能够在产品间得到相互的验证,使得本课题的结论在实践投资中有了一定的指导价值。 本文实证发现,上证 50ETF 期权会增大上证 50ETF 市场的波动率,但是效果并不显著,可以认为是由于整体市场氛围造成的情况,因而基本可以实现期权产品的平稳上市,对现货市场的冲击十分有限。CVX 指数与沪深 300 指数的走势相似与 VIX 上市初期与 S&P500 指数的走势,进一步验证了仿真交易对我们衍生产品上市前期准备的重要作用。并且 CVX 指数日变化率对沪深 300 指数的日波动率有一定的预见性,利用 CVX 指数日变化率能提高对沪深 300 指数日波动性的判断。 本文认为,就上证 50ETF 期权的实证研究,可以推论经过产品上市前的仿真交易和投资者教育,我国的期权产品上市将不会对标的市场造成实质性的冲击,能够平稳的实现新产品的推出,这有利于维护资本市场的稳定同时丰富金融投资产品。而通过对 CVX 指数的研究,我们认为我国的波动率产品能够实现 VIX 指数在国际市场上的指标功能,既能实现作为现货市场即沪深 300 指数判断性指标的功能,又为进一步推出以该指标为标的的期货期权产品提供很好的理论资料。

.........

参考文献(略)