第一章 引言

第一节 研究背景和研究意义

2015 年,距离中国加入 WTO 已经跨进第十五年,也是我国“十二五”计划的收官之年,无论经济、政治都面临着深刻的改革变化。全球经济的繁荣发展,中国银行业进一步的开放与金融领域的改革为中资银行与在华外资银行都带来了重大的机遇与挑战。 根据银监会年报,截至 2014 年 12 月底,我国已经设立 40 家外资银行总行(其中 2 家为合资银行),下含 299 家法人机构分行,97 家外国银行分行,563 家支行,1000 余家营业网点覆盖全国 27 省的 69 市。 外资银行母国来源十分丰富,涵盖全球各大洲的多个国家,在中国大地百花齐放,资产总额达到 27921 亿元,负债为 24831 亿元,盈利合计 197 亿元。① 总体来看,虽然外资银行资产在中国银行业总体占比仍较小且较稳定,但就其本身而言,外资银行发展迅速,营业网点较加入 WTO 以前数量增速惊人,分行数量增加 230 余家,支行数量增加 550 余家,且分布更为广泛,合理布局中国一、二、三线城市,极大拓展客户群体。法人银行成为主要趋势,来源国家与服务内容呈现多样化,使中国银行业的行业生态发展更为丰富多彩。 外资银行的不断进入,在为资本寻求更多选择提供国际化服务的同时,也为我国银行业的发展提供了一定的挑战与更多借鉴发展的空间,搅乱中国银行业的“一汪春水”,使其居安思危,也利于提高银行业的“活性”,不断开拓进取,取长补短。

........

第二节 研究方法和主要内容

本文在原有大量海内外学者研究商业银行盈利能力以及影响因素的相关文献基础上,以在华外资商业银行为研究主题,分析在华外资银行盈利水平差异性与不同来源国的外资银行的盈利能力差异性,旨在进行盈利能力差异性与影响盈利能力的因素分析。 本文主要是从商业银行的财务层面进行分析和研究。研究的方法有:对比分析,定量分析、定性分析,以及计量经济模型方法等。 体现在文章中各部分的具体分析方法:首先在外资银行盈利能力及相关的概念、论述已有学者对盈利能力的研究状况和对本文所用的盈利能力指标与影响因素进行选择时,运用理论分析和对比分析方法;然后,运用定性的方法对外资银行的在华状况、生存环境进行阐述和介绍;接着对外资银行盈利能力差异性进行直观描述,通过计量经济模型的方法对外资银行盈利能力影响因素进行分析。采用的计量经济模型的方法为多远线性回归。最后运用定量比较和定性分析相结合的方法对外资银行盈利能力影响因素进行总结,以分析外资银行盈利能力差异。

........

第二章 文献综述

第一节 外资银行盈利能力指标研究综述

外资银行的盈利能力衡量指标的选择与商业银行的盈利能力指标选择具有一致性,这是由其个性与共性的哲学原理决定的,即外资银行隶属商业银行的其中一种分类。因而在对外资银行的盈利能力的指标选择时,主要参考国内外学者对商业银行盈利能力的研究文献。 商业银行因其为活跃于货币信用领域的经营货币资金的特殊企业,在对其的盈利能力研究上具有特殊性,因而商业银行的盈利能力不同于一般企业的盈利能力。CAMEL,“骆驼”体系,是美国货币监理署(OCC)制定的用于评价金融机构营运状况的工具。在其体系中,提供了量化盈利能力的 8 项指标。在基于盈利性,安全型,流动性的三性原则的基础上,学者在衡量银行盈利能力时,加入了对流动性,安全性的衡量,建立起基于盈利可持续发展前提下的对银行盈利能力的衡量指标。 从国外研究来看,K.Kosmidou, F.Pasiouras, M. Doumpos, C. Zopounidis(2004)分别利用 ROA、ROE 对英联邦的 26 家国内银行与 32 家外资银行 1998 年到 2001的营运状况影响因素进行实证分析。Constantinos Alexiou, Voyazas Sofoklis(2009)以ROA、ROE为衡量银行盈利能力的变量对希腊商业银行盈利能力进行比较分析,认为 ROA 作为反映商业银行经营能力的指标能更好的反映银行盈利能力。Salman Ahmad, Bilal Nafees, Zeeshan Ahmad Khan(2012)在考虑巴基斯坦商业银行与回顾文献的基础上,选择了 ROA 作为衡量商业银行盈利能力的因变量,利用巴基斯坦2001-2010 年银行面板数据来考察巴基斯坦国内银行的盈利能力影响因素。=从国内研究来看,方芳(2005)在其博士论文中提出了一个相对完善、基于中国现状的衡量银行盈利能力的新视角的指标架构。该结构利用网络分析法量化了银行盈利能力指标,建立起以制度安排为基础、组织架构为媒介和内部经营管理为核心影响因素的理论框架。这是不同于“三性”准则的另一角度的进步。唐永洁(2009)在 ROA,ROE 的基础上,加入不良贷款率,成本收入率对我国银行业盈利进行比较分析。曲立国(2012)则通过 ROA,人均利润率来分析我国商业银行盈利能力的影响因素。钟静(2013)以 ROE,ROA,净利润,营运收入为度量指标对我国上市银行盈利能力的影响因素进行分析。

...........

第二节 外资银行盈利能力差异性研究综述

国内外学者对外资银行盈利能力差异性的研究开始较早,多集中于外资银行与本土银行之间的差异性研究。 早期研究认为外资银行盈利能力相对具有优势。Kunt 和 Huizinga(1999)以1988-1995 年的数据对在发达国家和发展中国家经营的银行财务表现进行对比分析,认为无论在发达国家还是发展中国家,外资银行都比国内银行总体表现更好,个别指标存在差异。Chantapong(2003)通过比较 1995-2000 年泰国内资银行和外资银行的研究结果,也认为外资银行的盈利能力高于国内银行。 但更多的研究认为,外资银行盈利能力普遍劣于本土银行,仅个别指标略有差异。K. Kosmidou, F. Pasiouras, M. Doumpos, C. Zopounidis(2004)利用 UTADIS(可加性判别效用分析)方法分析了 26 家本国银行和 32 家外资银行 1998-2001 年在英国的盈利状况,以验证在发达国家中本国银行在盈利能力方面具有主场优势的假说。为此,利用 UTADIS 方法比较内外资银行在盈利、流动性、风险性、效率方面的差异。研究结果,支持了主场优势的假设,表明在英国,与国内银行相比外资银行也具有更好表现。内外资银行最主要的区别体现在内资银行具有更高的利息收入占比与证券投资息税前利润。Pasiouras Kosmidou(2007)以遍布 15 个欧洲联邦国家的内资银行和外资银行横跨 1995-2001 年的数据研究和确定影响盈利能力的内部和外部因素。他们的研究结果表明,金融结构对银行盈利能力有重要的影响。Nimalathasa(2008)比较孟加拉国国内银行、外资银行、私人银行和国有银行1999-2006 年期间的盈利状况。在研究结果中,外资银行比国内银行具有更好的盈利能力和更高的流动性和利息收入。Matthew 和 Esther (2012) 利用在加纳经营的国内外银行 2005-2011 年数据,进行了不同的银行在盈利能力、规模、流动性、资产质量和资本充足性方面的研究。研究表明,与外资银行相比,国内银行具有较高的资产收益率和权益收益率。此外,外资银行相较于国内银行,具有更高的流动性,资本充足率,资产规模和资产质量。Mesut Dogan(2013)选取土耳其境内 10家国内银行和 10 家外资银行 2005-2011 年的经营数据来比较中资银行与外资银行在盈利能力方面的差异。研究结果表明,在土耳其,国内银行的资产质量、资产收益率、资产总额和管理效率均高于外资银行。另一方面,国内银行的资本充足率比外国银行要低。

.........

第三章 外资银行在华发展概况 .......... 12

第一节 在华外资银行的进入特征 ...... 12

第二节 在华外资银行生存环境 .......... 18

第三节 在华外资银行现状 .......... 23

第四章 在华外资银行盈利能力差异性分析 ...... 27

第一节 在华外资银行盈利能力差异性现状 ...... 27

第二节 外资银行盈利能力影响因素——差异性原因分析 ...... 32

第三节 本章小结 .......... 35

第五章 在华外资银行盈利能力差异性实证分析 ...... 36

第一节 变量选择与样本说明 ...... 36

第二节 盈利能力差异性实证分析 ...... 38

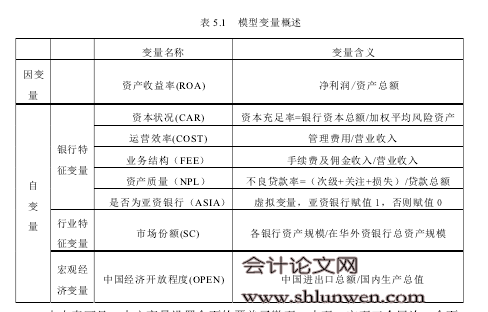

第五章 在华外资银行盈利能力差异性实证分析

第一节 变量选择与样本说明

为分析外资银行盈利状况,找出盈利能力差异性的原因,从资产质量、资本充足率、运营效率、中间业务四方面选择变量衡量外资银行自身特征对盈利能力的影响,同时参考郝杨威、潘俊(2007)和钟永红、李政(2004)的研究,选择影响外资银行的相关因素。由于经济环境对所有商业银行的影响是一致的,因此本文并没有考虑国内生产总值等宏观变量的影响。 (一)资本状况变量 资本充足率(CAR),即银行资本总额占加权风险总资产比率,一般认为其与盈利能力正相关。 (二)资产质量变量 不良贷款率(NPL),即按五级分类标准,损失、次级、关注贷款和占总贷款比例。由于我国银行业在进行信息披露是多采用此指标反映贷款质量,能够较好的反映银行的资产状况。此指标一般与盈利负相关。 (三)运营效率变量 成本收入比(COST),即管理费用占营业收入比率,是衡量银行营运效率的指标。管理费用占比越低,表明银行经营效率越高,盈利能力越强。 #p#分页标题#e#

...........

结论

在上述的研究分析下,本文主要结论如下: 第一,本文实证显示,影响在华外资银行盈利能力的因素主要为资本充足率、中间业务占比、市场份额、成本收入比、不良贷款率、是否为亚资银行和中国经济开放程度等因素。资本充足率、中间业务占比、市场份额、中国经济开放程度因素给外资银行盈利能力带来显著的正面影响,成本收入比、不良贷款率、是否为亚资银行等因素对外资银行盈利能力的影响是显著为负的。 第二、在华外资银行的盈利水平存在显著差距。本文研究在华市场上外资银行的盈利水平差距问题,高资本充足率、低不良贷款率与低成本收入比提高在华外资银行的盈利水平。差异主要表现在,中间业务比未对低盈利能力的外资银行盈利产生正效应,可能原因是其主要依赖信贷业务,对中间业务不重视,且管理能力、创新能力较差,而高盈利能力的外资银行则反之。此外,高盈利水平的外资银行与市场份额显著正相关,表明其已开始享受市占率提高带来的优势。 第三、欧美澳国家的外资银行盈利水平高于亚资银行,原因在于亚资银行进入中国相对容易,因此造成进入的银行良莠不齐,对资产质量管理不佳,加之由于亚资银行信贷业务开展具有相对优势,使盈利对信贷业务的依赖程度较高,侵占利润。而在华欧美外资银行由于文化差异等原因,盈利来源对中间业务的依赖程度更高。且其来源于成熟金融市场,发展历史悠久,运行机制更成熟,为在华欧美外资银行提供成本控制上经验借鉴,中间业务创新的技术与知识支持,使其在盈利表现上更为优异。 第四、从研究结果可知,为提高自身的盈利水平,母国来源已经不可改变,因此要在资本充足率、中间业务占比、市场份额、成本收入比、不良贷款率方面进行改进。除了在资本状况、资产质量、管理效率等方面提升自身实力外,必定带来对市场份额的激烈争夺,尤其是中间业务市场的剧烈竞争。外资银行在中间业务上的优势决定,这将不仅局限于在华外资银行内部,中资银行也将面临挑战。

.........

参考文献(略)