1 绪论

1.1 研究背景

我国家族企业萌芽于 20 世纪 70-80 年代的改革开放初期,而家族企业普遍被称作民营企业。实际上,根据控股权的条件,大约九成的国内民营企业是家族企业,其中一部分不仅由家族掌握控制权,日常经营管理也由家族负责①。乘着改革开放之风,在国有和集体企业的改制以及经济体制逐步趋于市场化的大背景下,家族企业逐渐成为了国内经济增长的重要推动力。 从 1992 年起,由于国内由计划经济逐渐转向市场经济,民营企业迎来了爆发性的增长,企业数量和注册资本均呈现指数型的上升。一方面,民营企业的数量在 1992 年达到 14 万户,1993 年则增加到 24 万户,约增长 70%;另一方面,民营经济的注册资金在 1993 年突破 680 亿元,同比去年实现了翻翻;企业规模也呈现出大幅增长的趋势,户均注册资金增长量为 81%。而在 90 年代末期,国有企业的私有化和高科技企业的涌现成为民营企业发展的主流。从 1999 年到2001 年,约有 26%的私营企业是由国营或者集体改制而来的②。至 2009 年末,全国第二次经济普查数据显示,民营企业的注册资金为 146447 亿元,占总注册资金的 28.33%,民营企业资产总额达到 25.7 万亿元,相比 2004 年的资产增长幅度达 200%。 虽然民营企业在规模和资产总量相比于国有企业和外资企业仍显弱小,但根据 2008 年的统计,民营企业占国内资产总额 17.6%的同时,实现 27.2%的利润总额、23%的税金及 26.3%的主营业务收入。民营企业在 2013 年度的税收达到3885.2 亿元,比 2012 年同期增长 5.1%,占全部收入的 9.6%③,由此可见,民营企业向国家缴纳了更多的税金、创造了更多的利润,对我国经济发展的贡献不言而喻。

........

1.2 问题的提出

国内传统的家族企业以稳健经营为主要的经营战略,低风险、低负债是其主要的资本结构特征。例如在 2009 年,国内家族企业的平均资产负债率为 18.9%,低于非家族企业的 22.01%①。所以,这种资本结构也意味着企业所有权的高度集中,大部分被家族成员牢牢掌控。在家族企业的成立初期,创始人往往通过血缘及亲情关系快速获得建立起整个企业所需的人力资本,但这也给企业在未来发展上带来了困境:内部性的人力资源供应限制了企业的外部融资能力和建立引进优秀外部人才的机制。而国内资本市场发展时间较短等因素也限制了家族企业规模扩张和发展需求。因此,资本市场对家族企业的意义不仅仅在于解决融资上的问题,资本市场的反应已渗透到企业的日常经营管理和公司治理的层面上。 资本市场对上市企业的影响不仅仅只有融资机制,价格发现机制和并购机制也会深刻地影响企业的治理结构(赵昌文,2002)。一方面,在资本市场有效的前提下,股票价格能有效地反映企业价值和管理层的经营管理效率,对管理层实施股权激励能使得股票价格与企业业绩关系更为紧密;另一方面,并购机制能帮助企业以合理价格获得优质的资产,促进企业规模扩张和持续发展,也能使经营不善的企业努力改善企业业绩,以防止被并购。此外,随着企业经营规模的不断扩张和资本市场的日趋完善,家族式管理企业的控制权和所有权也会不断分散,逐渐演化成公众公司。 因此,对于面临传承的上市家族企业,资本市场对其的影响不可忽视。相比于非上市家族企业,上市家族企业的股权结构相对分散,企业在日常经营和管理决策上也要受到市场的监督和约束,当企业处于传承期,企业主做出的传承决策不仅受到资本市场的影响,也会影响着资本市场。现有理论研究都强调代际传承对企业的业绩产生不利影响,但这种效应是否会在中国这个强调家文化传统的国家及其转轨制度环境下有所不同?此外,在资本市场有效的前提下,资本市场对传承的反应能一定程度上体现传承后企业价值的高低,但面对并非有效的 A 股市场,对上市家族企业传承作出什么反应、受到什么因素的影响仍是个未知数。

.........

2 家族企业控制权传承文献综述

2.1 家族企业的界定

从上世纪 80 年代家族企业作为学术界一个独立的研究领域以来,给家族企业作出明确的界定一直是许多学者想要克服的难题之一。何谓家族企业,时至今日,在学术界也仍未存在一个被广泛认可的定义(Littunen 和 Hyrsky,2000)。在现有的关于家族企业的研究文献中,家族企业的界定主要通过以下三个维度来界定:家族参与要素法、本质定义法、参与程度归类法(窦军生,2008)。 考虑企业组织结构因素下家族成员的参与程度是大部分学者定义家族企业的主要方法(Chrisman et al.,2005)。因此本文对家族企业的界定主要根据家族参与要素法。家族参与要素主要从家族控制权、家族所有权、家族在管理层的作用以及家族对企业代际传承的影响四个角度进行考虑(Miller和Le Breton-Miller,2006)。 所有权作为企业的核心要素,一直是界定家族企业的一个重要维度,不少学者认为应通过企业的所有权来判定某一企业是否属于家族企业。Gersick(1997)指出确定某一企业是否是家族企业的核心在于家族企业中家族拥有的所有权。但是,在所有权的具体比例问题上,不同学者存在着不同意见。Donckels 和Frohlich(1991)认为某一家族拥有企业 60%的所有权即可认定该企业为家族企业;而部分学者(Cromie,1995;Reynolds,1995)认为所有权比例的量化标准为 50%。另外,储小平(2004)指出,不同于西方国家的家族企业,国内家族企业的所有权相对集中,采用同一所有权标准来界定家族企业也有欠妥之处。 当然,也有学者指出应从经营控制权方面来界定家族企业,Upton 和 Sexton (1987)认为家族企业应由两代人共同参与企业的经营,并且家族成员在企业管理层的人数应在两人以上。孙治本(1995)也表达了类似的观点,认为经营权是界定家族企业的核心,当一个或几个家族成员直接或者间接控制一个企业的经营权时,可将该企业认定为家族企业。

........

2.2 家族企业代际传承

与家族企业定义一样,在家族企业代际传承方面的研究文献中,对家族企业代际传承的定义也并非十分明确。但研究普遍认为家族企业代际传承是企业经营控制权或(和)所有权由一代人向下一代人传递的动态过程。在此基础上可以将家族企业代际传承细分为几个部分:CEO/所有者继承、管理继承、所有权继承、企业继承和财产继承(Everett,1997)。窦军生(2008)则将其分成企业所有权、管理控制权、所有权/管理控制权由一代人传递到下一代等多个角度。 不同于公众企业的管理控制权(CEO)继任,家族企业控制权的继承是家族企业代际传承的主要形式,是家族企业代际传承过程的一个外在体现。事实上,除了管理控制权和所有权的传承外,家族企业代际传承还包含很多方面的内容,比如企业资源、企业文化、企业价值观、家族情感等多因素的代际传递。 结合国内上市家族企业同时掌控企业所有权和管理控制权的现状,本文以上市家族企业控制权继承为载体研究家族企业代际传承问题,并且将董事长/总经理的继任界定为家族企业控制权继承。

.........

3 上市家族企业控制权代际传承的市场效应 ..... 21

3.1 研究方法——事件研究方法介绍.......21

3.2 样本筛选、研究前提和样本分布.......22

3.3 上市家族企业控制权代际传承的短期市场效应....24

3.3.1 短期事件分析研究的说明.....24

3.3.2 数据结果与分析.......25

3.4 上市家族企业控制权代际传承的长期市场效应....29

3.4.1 长期事件分析研究的说明.....29

3.4.2 研究方法和样本的选择.........30

3.4.3 数据结果与分析.......31

3.5 本章小结.....4

04 上市家族企业控制权传承市场效应的影响因素 .... 41

4.1 影响因素选择和变量定义.....41

4.1.1 影响因素的选择.......41

4.1.2 研究变量及定义.......41

4.2 多元线性回归模型选择.........44

4.3 控制权传承短期市场效应的影响因素分析.....44

4.4 控制权传承长期市场效应的影响因素......47

4.5 本章小结.....51

5 结论与展望 ......... 53

4 上市家族企业控制权传承市场效应的影响因素

4.1 影响因素选择和变量定义

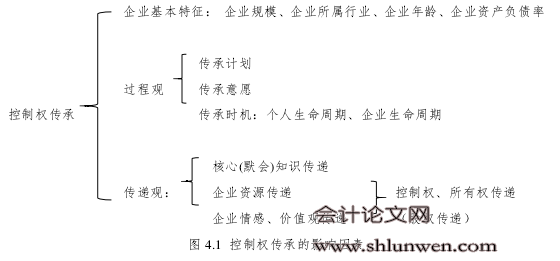

本文根据文献综述中介绍的家族企业代际传承的相关文献,整理并总结了影响代际传承这一过程的影响因素。探究影响因素从以下三方面考虑:企业基本特征、传承的过程观、传承的传递观。企业基本特征中考虑企业规模、企业所属行业、企业年龄以及企业的资产负债率;传承过程观中考虑传承计划、意愿和企业和个人的生命周期;传承传递观则考虑企业传承传递的核心是企业资源的传递,特别是家族企业的默会知识。本文探究的是上市家族企业控制权传承短期和长期市场效应的影响因素,短期市场效应以继任公告日当天的市场效应为衡量依据。长期市场效应则根据规模匹配、账面市值比匹配以及规模/账面市值比匹配三种匹配方法在继任的 1 年和 2年后的市场效应作为衡量标准。 本文从企业的特性出发,在控制变量的选取上引入企业规模、企业年龄、企业资产负债率以及企业所属行业四个变量。由于本文研究的问题是控制权代际传承的市场效应,企业规模通过继承时总市值的自然对数来控制。引入资产负债率是为了控制企业的风险和资本结构因素,另外,引入企业年龄和企业所属行业分别是为了控制企业历史和行业不同带来的差异(Anderson 和 Reeb,2003)。 #p#分页标题#e#

.........

结论

家族企业作为古老的一种企业形式一直活跃于世界经济的舞台上,为全世界经济的增长做出了重要的贡献。国内的家族企业起步于改革开放后,在 90 年代后不断涌现的家族企业逐渐成为了推动我国国民经济快速增长的重要力量,但国内对家族企业的研究则相对较晚,系统研究始于 2000 年前后,针对国内特有的家族企业环境,国内学者做出了颇有成效的研究成果,进一步明晰了家族企业界定、发展和治理、传承中的机制机理。 现在,家族企业正面临着传承的高峰期,伴随着国内资本市场的发展,资本市场的融资机制、价格发现机制、并购机制正深入影响着家族企业未来的发展。因而本文鉴于家族企业在资本市场方面的研究未深入的情况下,以上市家族企业为研究对象,详细探讨了上市家族企业控制权代际传承的资本市场效应,以期为国内家族企业的研究进行补充。 在阅读和梳理了国内外有关家族企业的文献后,本文对上市家族企业控制权代际传承的资本市场效应做了详细的实证研究。本文的研究样本是在 A 股上市的且在上市后由家族成员继承的家族企业。实证结果表明,不论是短期市场效应还是长期市场效应,两者均存在显著的负效应。控制权传承短期的负市场效应很可能是市场对于继任者在企业管理能力上的担忧(Smith 和 Amoako-Adu,1999),体现出市场对此的预期。而控制权的长期市场效应不佳则是由于国内家族企业具有较强的“创始人效应”,在继任后的 10 个月左右负效应逐渐显现并延续到继任后的 24 个月。

.........

参考文献(略)