1绪论

1.1选题与研究背景

随着金融全球化趋势的日益加深,世界各国的经济金融结构都巳经或正在发生着巨大的变化,货币性金融资产和非货市性金融产品之间的替代性大大上升。正如Guriey(l%0)在其“金融机构功能学说”中所提出的那样,货币性金融资产和非货币性金融资产在其功能上具有相互的替代性,特别是在流动性方面,它们之间只存在着流动性大小的差异,而不存在质的区别。近些年来,随着越来越多的金融创新产品的出现,非货市性金融资产在流动性方面与货币性金融资产的差异也越来越小。对于以控制货币发行总量为核心的数量型货币政策调控体系而言,这类现象的出现,所造成的最直接的冲击就是,中央银行应该以何种口径对流通在实体经济中的流动性加以统计核算。随着越来越多的非货币性金融资产开始拥有与货币性金融资产相一致的功能,甚至在局部开始直接替代货币性金融资产,坚持以货币发行总量作为其货币政策中介目标的中央银行为保证其对经济运行状况判断的准确性和监控已有货币政策的执行效果,必须不断调整其对于实体经济中流动性的统计口径。这是一种“追随式”的改变,也就是说,中央银行必须追随着实体经济中的金融创新的增长而改变其对整体流动性的统计和监测。这就催生出两个连带的问题,其一,正如我们之前所提到的那样,就过去几十年的情况来判断,全球范围内金融创新的速度正在越来越快,除了在2008年全球金融危机期间,短暂减缓之外,而这一趋势在未来短期内只会越来越快,而几乎没有放缓的可能。在这样的趋势下,首先摆在中央银行面前的问题是,中央银行能否准确判断当期金融创新的增长速度,能否根据非货性金融资产流动性的提高及时准确地调整其统计口径,其次,即便我们假设中央银行可以及时跟上全球性金融产品创新的速度并且有能力及时准确的调整其统计口径,但是我们不得不注意的问题是,中央银行所制定的货币政策,应该是一种基于对实体经济运行状况准确分析和判断条件下的,具有高度的前瞻性和引导意义的政策。

.........

1.2理论基础回顾

数量型货币政策工具是指基本上由中央银行进行主导控制,主要是通过中央银行对实体经济中运行的货市供应总量进行控制调节,从而对实体经济的运行产生影响。常见的数量型货币政策工具主要包括,法定存款准备金率、中央银行公开市场业务、再财现(再贷款)和信贷政策等。在Fisher看来,实体经济中的货币流通速度是由经济制度、居民消费习惯等多种因素综合决定的,而这些因素在短期内是很难发生剧烈改变的,因此,Fisher认为,在短期(一般指一年以内)内可以将货币流通速度V视为一个固定不变的量。同样的,Fisher认为,短期内,由劳动力、技术、资源等因素决定的商品交易量T也不会改变。从而,在P与T在短期内都可以视为固定不变的常数的情况下,M的变动将引起P同向等比例的变动,也就是说,在货币流通速度和商品交易量短期内视为不变的假设条件下,实体经济中流通的货币总量的变动将引起实体经济中商品的总体价格的同向等比例增长。从上述分析可以看出,古典的货币数量论最为核心的思想主要是认为实体经济中流通的货币资产与实体经济当中的实物产出之间是有着稳定的相关关系的。因此,中央银行可以通过调控实体经济中流通的货币总量来调节和控制物价水平和名义GDP,即,通过调控数量型货币政策工具,来实现最终的货布政策目标。

..........

2利率市场化改革以来我国货市政策调控体系的发展与变迁

2. 1数量型货币政策工具与价格型货币政策工具的界定

狭义的货布政策是指中央银行为实现其特定的经济目标而釆用的各种控制和调节货币供应量或信用量的方针和措施的总称,包括信贷政策、利率政策和外汇政策。而中央银行为实现其既定的最终经济目标,最重要的一个步骤就是选择合适合理的货币政策工具。笼统的讲,货币政策工具就是中央银行为实现既定的政策目标所使用的相应的策略和手段。根据货币政策工具表现方式和发挥作用的途径的差异,我们又可以将现有的货布政策工具划分为数量型货币政策工具与份格型货币政策工具两大类。

.......

2. 2利率市场化改革以来我国货市政策工具的发展与变迁

1996年1月1日,中国人民银行宣布建立全国统一的银行间同业拆借市场,形成银行间同业拆借市场利率(Chibor),这标志着我国利率市场化进程的正式开启。万签和孙彬(2012)曾撰文指出,就我国而言,我国货币政策工具的选择和变迁,主要是由我国经济体制和金融体制的变迁内生决定的。也就是说,要研’究我国货币政策工具选择的变迁,必须将其与其所处的相关制度背景相联系。我国的货市政策工具的选择,无疑是与我国利率市场化改革的渐进式演变,紧密相连的。纵观1996年利率市场化开始至今,虽然在利率市场化渐进式改革的过程中,中国人民银行逐渐开始使用价格型货币政策工具,但是,受到我国利率双轨制这一特殊的制度因素的约束和限制,中国人民银行在货币政策工具的选择上,表现出明显的对于数量型工具的偏好。本节主要是对1996,我国启动利率市场化改革以来,按照时间顺序对我国所采用的货币政策工具进行了较为系统的梳理和总结,以期为下文继续展开对货币政策工具转变风险的讨论进行铺藝。

.........

3我国货币政策调控体系转型的必要性分析.......24

3.1数量型货币政策所遇到的瓶颈.......30

3.2我国现有货币政策调控体系的有效性分析.......32

3.3我国现有货币政策调控体系有效性的实证分析34

3.4本章研究结论.......38

4货币政策调控体系转型的国际经验.......40

4.1美国.......40

4.2日本.......42

4.3韩国.......43

4.4发达经济体货币政策调控体系转变的经验总结.......44

4.4.1金融结构的变迁是货币政策调控体系转变的主要原因.......44

4.4.2向价格型调控体系转变必须具备一些基本的条件.......45

5我国货币政策调控体系转型过程中的风险分析.......47

5.1我国货币政策调控体系转型过程中的制度性风险分析.......47

5.2我国货币政策调控体系转型过程中的结构性风险分析.......54

5我国货市政策调控体系转型过程中的风险分析

前文中章节巳经分别对数量型货市政策所遇到瓶颈、价格型货币政策的有效性和主要发迗国家在实现货币政策调控体系由数量型向价格型转变过程中的经验做了系统梳理和总结,回答了“为什么要实现货币政策调控体系的转型”和“怎样实现货币政策调控体系转型”等问题。但是,结合当前我国所处的宏观经济环境,在我国货币政策调控体系转型的过程中,会出现哪些隐患和风险,这将是本章试图研究和说明的问题。

5.1我国货市政策框架转型过程中的制度性风险分析

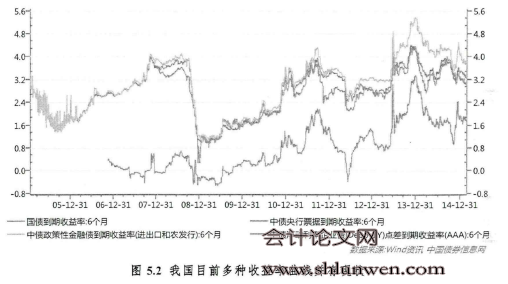

本文所说的“制度性风险”主要指的是,由于我国在一些货币政策调控体系转型所必须的制度条件上的缺失,所造成的一些风险隐患。具体来说,本节将从三个方面对我国货币政策调控体系转型过程中的制度性风险做分析。实施价格型货币政策调控体系的一个基本前提是一国金融市场巳经基本形成了有效的基准利率(Benchmark Rate)体系。一个金融市场当中的基准利率实"际上就是反映的是金融市场当中的无风险利率。作为一个金融市场的定价基准,中央银行通过一定的货币政策操作对基准利率体系进行影响和调整,进而引起整个经济体当中的利率体系的变动,这就同时影响了整个经济金融体系当中金融资产的价格,从而进一步影响整个市场当中微观经济主体对于资产价格变动趋势的预期,改变了微观经济主体的投资、储蓄等一系列的经济行为,这种始于央行的间接性的调控,最终反映到实体经济当中,就实现了中央银行既定的货币政策政策目标。

.........

结论

立足于全文,本文从我国货币政策调控体系的变迁历程出发,结合当前我国所面临的时代背景和宏观环境,运用案例分析方法、历史研究方法和实证分析方法相结合的研究办法,重点研究了我国货币政策调控体系由数量型向价格型的转变过程以及在转变过程当中可能出现的风险点。具体来说,通过分析研究,本文得出的结论主要分为以下三个方面:第二、本文从理论和实际两个方面,分可测性、可控性、相关性三个角度对数量型和价格型货币政策工具的适用性和有效性进行了分析,得出的结论可以总结为以下三点:

1、由于货币性金融资产范围的大大增加,和金融结构的巨大变迁,以及随之而来的实体经济货币需求函数的不稳定,使得以货币供应量调节为核心的数量型货币政策调控体系的有效性日益降低,其在可测性、可控性、相关性方面的表现巳经大不如前。#p#分页标题#e#

2、就发达国家经验来看,总体上,以调控短期利率为核心的价格型货币政策调控体系在可测性、可控性和相关性方面都优于数量型货币政策调控体系。

3、虽然就目前的情况看,受到我国具体国情的影响,数量型货币政策工具在我国仍然具有一定的有效性,但是长远来看,随着我国经济金融环境的发展和变迁,我国货市政策调控体系逐渐由数量型向价格型转变是大势所趋。

.........

参考文献(略)