第 1 章 绪论

1.1 研究背景

商业银行的风险是与本身的经营方式相关,银行业的危机又会给整个经济带来影响,严重时甚至可能引发金融危机,这就使得商业银行风险一直以来都是银行从业界和学术界面临的一个问题。近些年,商业银行的流动性问题越来越成为关注的重点,像2008年席卷全球的美国次贷危机和2011年的欧洲主权债务危机,每次危机都首先表现为商业银行流动性短缺,导致银行业出现流动性危机,紧接着危机波及到国民经济的其他层面。在次贷危机之后,监管者更加关注商业银行的流动性风险,最新修订的《巴塞尔协议 III》引入了流动性覆盖率和净稳定融资比率两个指标,将商业银行的流动性指标列入了监管范围。 对于我们国家来说,前几年一直实行积极的货币政策促进经济的发展,从而造成流动性过剩。而在 2013 年 6 月份,银行间资金市场却出现了剧烈的波动,作为我国市场化利率的上海银行间同业拆借利率(SHIBOR)在短期内狂飙猛增,在 2013 年 5 月底银行间拆借利率还是比较稳定,从 6 月 6 日开始 SHIBOR 隔夜拆借数据从 5.982%一路攀升,到 6 月 20 日银行间隔夜拆放利率高达 13.444%,七日拆借利率也达到 11.004%。到 12 月 23 日,SHIBOR7 天拆借利率又再次上升到 8.843%的水平,之后又迅速回到正常水平。这一系列的现象说明我国商业银行出现了短期的流动性危机。 按照 WTO 的规定,2006 年年底前我国全面开放金融服务业。金融资本市场的逐渐放开,银行业金融机构和非银行业金融机构在这几年不断的调整和发展,使得我国银行业发生了很大的变化。根据银监会关于国内银行业金融机构统计数据显示:政策性银行 3 家、大型商业银行 5 家、全国性股份制商业银行 12 家、邮政储蓄银行 1 家,城市商业银行 135 家,外资银行 47 家,除此之外还有农村商业银行、农村合作银行等等。在 2013 年,作为金融资本市场的创新互联网金融迅速崛起,余额宝等各种宝类产品、 P2P 网络信贷平台、网上理财等各式各样的互联网金融产品纷纷涌现。银行类金融机构的增加必然会改变传统银行金融机构的市场结构,使得银行间竞争加剧。

.......

1.2 研究意义

随着国际和国内金融市场一体化的推进,国内货币市场、股票市场和债券市场等金融资本市场的迅猛发展,同时衍生性金融工具的不断创新,使国内外市场间的资金的流动性更快。银行流动性风险具有极强的传染性,当风险发生时也具有全局性。所以商业银行的流动性风险的管理都面临着更加严峻的新挑战。 我国商业银行正处于改革发展阶段,我们应该更加关注引起商业银行流动性风险的因素,完善商业银行流动性风险管理体系,增强风险预警和应对风险的能力。因为银行业长久以来作为国家保护行业,一直以来受到国家信用资金支持和信誉保障,这就造成我国商业银行的风险管理水平较低。商业银行形成过度依赖外部监管,认为只要各项指标均达标就符合规定,从而去追求利润最大化,放松了对于风险的监管。 流动性危机的出现,使得对商业银行流动性问题的研究也逐渐增多。本文对以前的研究进行了梳理和总结,对影响因素进行了理论分析,加入了新的影响因素,从而在一定程度上丰富了商业银行流动性风险研究的内容。在实证分析中,分别考虑了外部影响因素以及商业银行内部经营管理对流动性的影响,使得结果具有更强的解释意义。 对商业银行流动性风险及其影响因素进行理论和实证上的研究,为监管部门提供政策参考,监管部门根据实际经济环境的变化,制定有效的措施,提高资本市场的效率,保证整个银行体系的稳定发展;同时为商业银行的管理者提供实际操作参考,根据内部因素变化,及时制定有效措施,管理银行的流动性,提高资产的效率,保证银行的利润。

........

第 2 章 相关理论和文献研究综述

2.1 理论基础

目前,关于商业银行流动性的概念主要从对资金的需求量、取得的成本以及完成交易的时间三个角度进行阐述。Lore 和 Borodosk(2000)认为流动性是能够产生满足支付要求的现金流。胡庆康(2001)对银行流动性的定义强调的是在不影响自身资产价值的情况下获得所需要的资金。彼得·罗斯(2001)强调的是获得所需资金的合理的成本。戴国强(2004)也是从获得所需要的资金的成本的角度定义银行的流动性。接下来从监管部门的角度对流动性的概念进行说明,在《2006 年第三季度货币政策执行报告》中说明了市场流动性和宏观流动性的概念。由于本文中主要涉及的是银行市场的流动性,所以就市场流动性进行说明。其指出“某个具体市场的流动性理解为在几乎不影响价格的情况下迅速达成交易的能力,这往往与市场交易量、交易成本、交易时间等概念相关”。所以我们认为如果银行能在低成本、短时间内完成规定的交易量,我们就说该银行的流动性较好。 银行流动性风险的概念可以从流动性的概念中引申而来。商业银行通过期限转换提供流动性,将短期流动性的资产转化为长期非流动性资产,在这个过程中银行获得利润,但是银行又必须满足短期的流动性需求,这就使得银行风险暴露。接下来我们从资金量、成本、时间三个方面说明流动性风险。首先是资金量,也就是在规定的时点上商业银行是否有满足需要的资金量,如果其拥有的资金量大于完成交易所需要的就不会出现流动性风险,相反如果没有足够的资金去满足交易就出现了流动性风险。其次是成本,银行在获得交易所需资金量时的成本,如果成本较小,也就是银行很容易获得该资金量,则就不会出现风险,相反如果机会成本或融资成本大,则就使银行遭受损失,出现风险。最后是时间,银行能否在指定的时间内获得所需资金。通过以上的分析可以将商业银行的流动性风险分为两个方面,一个是商业银行的清偿能力,也就是银行自己拥有的流动性资产的量,另一个银行系统的流动性风险,这个涉及到商业银行融资的能力和成本。

.......

2.2 国内外文献研究综述

央行为稳定汇率会采取一些货币政策,这就对商业银行的流动性产生了影响。MS Mohanty 和 Philip Turner (2005)分析了央行货币政策的两难性,央行一方面要防止汇率波动,另一方面要保持利率的稳定。为了防止货币升值时,央行发行本币使汇率不变,央行的这种行为相当于实行扩张的货币政策,会不可避免的导致货币市场利率的变动,这种关系也说明了在一个开放的市场中外汇市场对银行间利率市场有影响。同样,AliceY.Quyang 和 Ramkishen S.Rajan(2005)基于央行的货币政策效果检验了国外资产与国内资产的关系。由于中国的外汇储备较高,人民银行采取措施阻止外国资本的流入,他们认为这种积极行为使其成本较高,而让银行自己持有外国资产成本较低。 由于银行的流动性囤积行为导致流动性风险。Brossard 和 Recco(2008)认为危机期间商业银行的流动性囤积行为导致了流动性风险。研究了对手方的风险、流动性因素和市场的不完善对 e-MID 隔夜拆借利率的影响,借款人的流动性短缺表示融资流动性风险费用,借款人流动性多余表示流动性囤积。发现不论银行的规模大小在危机期间出现了流动性囤积,这就影响了银行间货币市场的风险,而央行的货币政策使这种流动性风险效应很快就消失了。Gale 和 Yorulmazer (2013)分析了导致流动性囤积现象的原因,一方面银行为了满足自身未来不确定的流动性需求而储存流动性,另一方面银行为随时准备以较低价格买入资产而储存的流动性。

........

第 3 章 银行流动性现状及其影响因素探究 ........ 18

3.1 银行流动性现状分析 .......... 18

3.2 银行流动性风险影响因素探究 ....... 23

3.3 本章小结 .......... 28

第 4 章 实证研究 .......... 29

4.1 商业银行整体流动性风险影响因素分析 ......... 29

4.2 上市商业银行流动性风险影响因素分析 ......... 32

第 4 章 实证研究

4.1 商业银行整体流动性风险影响因素分析

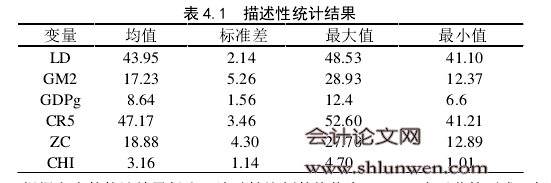

从上面的分析中我们看到商业银行的流动性风险有内部影响因素和外部影响因素,为了使分析更加准确我们将二者分开考虑。宏观经济环境的变动会对商业银行的流动性产生怎样的影响?接下来我们将从商业银行整体的角度对其进行考察。我们选取 2009 年第 1 季度到 2014 年第 4 季度的数据,因为在 2009 年银监会正式公布了银行业流动性比例的季度数据。根据对影响因素的分析,宏观解释变量主要选取了广义货币同比增长率和国内生产总值的增长率,选取反映市场利率的银行间同业拆借利率,从整个银行业的角度选取了银行业的市场集中度指标(5 家大型商业银行总资产占整个银行业总资产的份额)和总资产增长率。广义货币增长率(GM2)(通过频率转换,把月度数据转换为季度数据)和国内生产总值增长率(GDPg)来源于国家统计局,市场集中度(CR5)和总资产增长率(ZC)来源于银监会网站,7 天加权平均拆借利率(CHI)数据来源于中国人民银行网站。 #p#分页标题#e#

..........

结 论

本文对商业银行流动性风险的影响因素进行了理论探究,然后以实际的经济数据为基础,通过多元回归对银行业整体的流动性影响因素进行了研究,建立面板数据模型研究了上市商业银行流动性的影响因素。经过分析得到以下结论: 基于多元回归研究,发现稳定的货币增长率可以降低流动性风险,广义货币供给增长率与商业银行的流动性风险呈负相关关系。这与我国在过去货币增长率较高有关系,较高的货币增长率和快速的经济增长使银行业繁荣,使银行忽视对资本、负债的管理,增加了流动性风险的可能性。所以广义货币增长率的放缓能提高银行的流动性水平。 市场集中度对流动性产生负的影响,逐步的放宽银行业市场准入,降低集中度,能增加银行的流动性。在现阶段我国银行业市场从比较集中逐步向自由竞争改革,银行业集中度降低,竞争增加,使银行能更容易的出售其资产和管理其负债。 同业拆借利率的有效管理可以降低商业银行的流动性风险。银行间同业拆借利率与流动性水平存在负相关关系。当同业拆借利率较低时,商业银行的流动性水平较高,当同业拆借利率较高时,商业银行的流动性水平相对较低。 基于银行整体的研究中,发现总资产增长率与流动性水平存在正相关关系,在上市银行总体的研究中,发现净资产增长率与流动性水平存在正相关关系。总的来说,认为银行的成长能力与流动性水平存在正相关关系,对于较强成长能力的银行来说发生流动性危机的可能性越小。但是,在大型上市银行的回归中发现净资产增长率与流动性水平存在负相关关系,这可能是由于大型上市银行的资产规模已经比较大,再进行较快的增长可能会影响资产的管理。中小上市银行的回归中,净资产增长率与流动性呈显著正相关。

.........

参考文献(略)