一、引言

(一)研究背景及意义

二十世纪七十年代,随着金融市场的不断发展以及金融自由化、国际化的不断推进,银行业面临的竞争日益激烈,曾经以净利息收入为主导的经营模式使得商业银行的盈利空间逐渐缩小。西方商业银行为了寻求新的盈利模式,掀起了一股业务转型的浪潮,利用监管放松和技术进步带来的有利条件,大力发展非利息收入业务,投资银行、基金代理、证券经纪等等多样化经营方式应运而生。到目前为止,美国银行平均非利息收入在营业收入中的占比从1970年的20%发展到如今己经超过40%,其中以纽约梅隆银行非利息收入发展最好,占比为79.70%,达到历史最高水平;同样的,欧洲银行业的非利息收入占比也从1970年的18%增加到了目前的50%以上。显而易见,西方发达国家商业银行对非利息收入业务的重视程度愈来愈高,由此对我国商业银行的启示就是发展非利息收入业务,提高其在总收入中的比重迫在眉睫。中国银行业中,利息收入一直是利润的主要来源,非利息收入占比始终较低,大部分商业银行非利息收入占比不到15%。但是随着国内金融环境的放开,我国银行业开启了混业经营的模式,经营战略转型成为主要趋势之一,这为非利息收入业务的发展创造了十分有利的条件。同时,利率市场化改革进程正在逐渐加快,依靠存贷利差的传统利息收入失去了发展的优势,非利息收入成为银行摆脱困境的主要突破口,我国商业银行纷纷开始调整收入结构,大力发展非利息收入,提高非利息收入在营业收入中的比重,努力实现综合化经营的管理模式。

.......

(二)文献综述

对非利息收入的研宄最早是在西方国家的学术界开始的,以范围经济为研究基础,他们认为扩大经济组织的规模和生产范围可以降低平均成本,进而提高企业经济效益和经营水平。银行业在本质上是交易资金的服务性行业,“资产专用性”较低,因此银行的资金可以以较低的成本进行优化配置来提高银行的经济效益,产生规模经济。1996年AltunbasYener与MolyneuxPhil[i]两位学者通过美国、德国、英国和瑞典银行的数据分析表明,大部分国家的银行业在不同程度上存在着范围经济和规模经济的现象,而且相对于其他行业,表现更为明显。但是1999年,美国金融学家K.C.Tsengm利用美国加利福尼亚等六个州的银行存贷款数据分析得出银行业并不存在范围经济的结论。从现有研究结论来看,国外学术界关于非利息业务发展和商业银行经营绩效之间关系的认定并没有达成完全统一。早期的理论多数倾向于非利息收入的稳定性要强于净利息收入,因为以收取服务费为主要目的的多样化渠道可以有效地降低商业银行的经营风险,提高收益。Heggestad[3](1972)通过对1954-1968年期间的13个不同行业的资本利润率比较分析发现,商业银行由于其经营范围大,业务呈现多样化特性,成为了风险最小的行业之一。EisemannW(1976)利用实证研究认为商业银行非利息收入能够带来多元化收益,而净利息收入因为主要依赖利率的变动和金融市场的环境,会出现不稳定的特性。Canals[5](1993)和Gallo[6](1996)在其著作中分别表示,非利息收入占比的增加能够使银行收益水平显著提高。Aggeler和Feldmanm(1998)的研究表明,美国商业银行在二十世纪90年代非利息收入增长了35%,而净利息收入增长110/q,因此得出银行利润最重要的源头是非利息业务的结论。Rosie[8](2003)在研究欧盟国家的银行业盈利模式之后,得出结论是非利息收入持续扩大的发展趋势虽然无法弥补净利息收入的下降,但也可以稳定银行收益,并且有效降低经营风险。

.......

二、商业银行非利息收入现状分析

(一)非利息收入概述

非利息收入业务这一概念最早是由西方发达国家引入我国的,上世纪五十年代,由于西方资本市场的发展、金融自由化程度的提高和金融环境的日益复杂,非利息收入业务为商业银行竞争力的提升做出了巨大的贡献,在科技进步的带动下,非利息收入得到了突飞猛进的发展。而我国的非利息收入起步较晚,目前也没有明确的定义,随着非利息收入业务作为商业银行提升竞争力的主要方式得到了越来越多的关注,本文将对非利息收入的定义和分类进行阐释。国外教材中非利息收入(Non-interestIncome)是在商业银行的逐步发展过程中形成的概念,主要用来与净利息收入业务相区分。净利息收入本质上是一种租金收入,主要指银行从信贷、存放同业、国债、金融债券、金融租赁等业务中获得的收益。非利息收入是指除了利息收入之外的营业收入,具体内容主要包括:(1)投资政府债券、金融机构债券等资产获得的收益;(2)向顾客提供保险箱等设施而从中收取的服务费用;(3)从事信托业务所取得的收益;(4)开展支票账户收取的服务费用;(5)其他业务活动产生的非利息收入。对于非利息收入的具体划分实际上是一组混合科目的拆分组合,各个国家都有所不同,范围边界大小不一。当前,我国的法律法规对商业银行非利息收入业务并没有一个清晰准确的定义,但随着非利息业务地位逐渐提升,这一名词已经开始出现在了我国上市商业银行的财务报告之中。商业银行营业收入包括利息收入和非利息收入,而非利息收入又详细的分为手续费及佣金收入、投资收益、公允价值变动损益、汇兑损益以及其他业务收入五类,具体的分类内容如表2.1所示。

.......

(二)商业银行非利息收入发展现状

从2005年开始,我国商业银行非利息收入迅速发展,1998年非利息收收入总额不到200亿元,发展至2013年已经达到6,730亿元,增长了37倍,而在营业收入中的比重从不足2%到目前的超过24%,获得了高速增长。图2.2清晰地刻画了我国商业银行利息收入和非利息收入各自规模随时间的变动趋势,可以看出,利息收入始终是商业银行收益的重要组成部分,从2005年5,343亿元增长到2013年22,391亿元,增长了3倍。非利息收入受到商业银行越来越多的关注,从2005年的648亿元,到2013年的6,730亿元,增长了9倍多。2007年后非利息收入发展迅猛的原因,主要是由于银行业出现的流动性过剩现象逐渐明显,央行采取的紧缩性货币政策发挥作用,收縮银根,导致利差减小,商业银行信贷业务受到影响,增长放缓,而非利息收入业务对利息收入有一定的替代作用,再加上各商业银行积极采取措施,为了应对国内外经济金融环境的变化,大力发展非利息收入,国际结算、结售汇业务、财务顾问、贷款承诺等业务快速发展,手续费业务大幅增加,弥补利息收入的缩减,非利息收入利用这一机会发挥了巨大的发展潜力。

......

三、非利息收入对商业银行绩效影晌的理论分析.........25

(一)商业银行绩效的衡量标准.......25

(二)非利息业务有助于稳定银行盈利水平.......27

(三)非利息收入能够有效降低银行的经营风险.......28

(四)非利息收入对净利息收入有一定的替代作用.......29

(五)非利息收入可以提升银行资本安全性.......30

(六)非利息收入具有较强的波动性.......30

四、非利息收入对商业银行绩效影响的实证分析.......32

(一)变量选取.......32

(二)样本选取与数据来源.......34

(三)实证分析.......35

(四)回归结果与分析.......41

五、结论与对策建议.......45

(一)研究结论.......45

(二)利用非利息收入提高商业银行绩效的对策建议.......46

四、非利息收入对商业银行绩效影响的实证分析

(一)变量选取

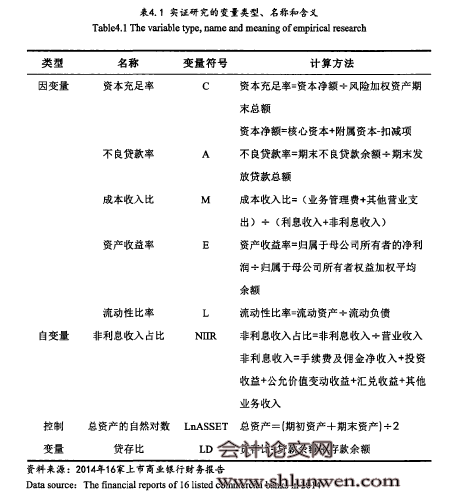

(1)资本充足率(C):本文选择商业银行资本充足率作为度量资本充足性的指标,数据来自于上市商业银行各年年度财务报表。1988年在瑞士巴塞尔召幵的“巴塞尔银行监管委员会”会议上确定了8%的资本充足率要求,中国在随后开始的金融体制改革中也确立了这个风险控制指标。(2)不良贷款率(A):本文借用曹廷求研宄商业银行绩效水平的方法,选用不良贷款率这一指标来衡量银行的资产质量情况。不良贷款指商业银行中风险评级较低的贷款,不良贷款占期末总贷款余额的比重即为不良贷款率。(3)成本收入比(M):本文采用成本收入比来评价金融机构的经营管理能力。成本收入比是指银行营业成本与营业收入之比,体现出银行获得每一单位收入所需要付出的成本,成本收入比越小表明银行每单位收入的成本越低,说明银行盈利能力越强。(4)资产收益率(E):本文选用资产收益率(ROA)作为衡量银行盈利能力的指标,而不用资本收益率(ROE)原因有两点,一是如果银行资本为负,可能会影响到资本收益率的研究质量,导致实证结果与实际不符;二是资本收益率的值越高并不一定说明银行盈利越高,反而有可能是因为银行资本值小。因此在我国监管并不十分完善的情况下,选用资产收益率作为衡量指标更加适合。

#p#分页标题#e#

#p#分页标题#e#

......

结论

经过本文的理论与实证研究,得出如下结论:(1)从总体上来看,不管是国有银行还是股份制银行,非利息收入的发展在资本充足率(C)和资产流动性比率(L)方面并没有起到积极作用,他们之间的关系并不显著。这说明在我国目前“分业经营、分业监管”的制度下,没有足够证据显示多元化经营方式能够降低银行资产的风险性和提高流动性。因此,在商业银行发展非利息收入的同时要重视对资产风险性和流动性的控制。(2)发展非利息收入能够降低商业银行不良贷款率(A),提高商业银行的收益(E),降低成本收入比(M),并且这种影响关系是十分显著的。近年来由于经营环境的变化才开始逐渐重视非利息收入的发展,可以说非利息收入的发展还处于初级阶段,规模经济和协同效应还不够显著,但非利息收入对银行资产质量的改善以及对收益的贡献度是有目共睹的,因此,非利息收入的发展对商业银行绩效水平是有着很明显的积极影响的,逐渐推进银行业综合化经营可以成为我国金融改革的方向之一。

............

参考文献(略)