1 导论

1.1 研究背景及意义

商业银行作为当前金融系统的核心,在金融经济的发展过程中起着举足轻重的作用。金融危机发生以前,由于银行业务的繁荣扩张,社会公众大多认为银行经营是稳健的,尤其在我国,由于国家或者各级政府对各大型银行持股,在政府大力支持下各银行长久以来并未发生严重的危机,这使得银行管理层并未重视风险管理与危机的预防控制。但是在金融危机中大多国际活跃银行都遭受了巨大冲击,雷曼兄弟破产,美林与贝尔斯登被收购,这使得危机后银行业开始注重风险管理并深入分析引起金融危机的原因。研究表明,损失拨备的不足虽然不是危机发生的诱因,但是其加剧了危机的严重程度,危机发生后各大投行没有充足的拨备来核销损失,从而使得银行资本受到了严重的侵蚀,导致银行资金链断裂,无法正常经营从而致使破产。从我国的实际情况来看,金融危机中虽然各大型商行并未受到严重影响,但这并不代表这我国商行拥有高于国际活跃银行的风险应对能力,而是由于我国的大型商行多由国家或各级政府控股,对外开放程度不高,与国际活跃银行的联系并不紧密,各大投行的危机并未过度传导到国内银行业。商业银行作为一种高负债经营的行业,在整个经营管理过程中都伴随着风险,从一定程度上来讲商业银行就是以经营风险来获取利润,是典型的“以小博大”型企业,经营资金大多来自于负债,财务杠杆效应极高。这使得商业银行在经营过程中对风险的控制尤为重要。尤其是在我国,由于信贷业务是各大商行的主要利润来源,因此信贷风险也成为了最重要的风险之一,有效控制信贷风险是银行稳健经营的基础。

……….

1.2 国内外文献综述

目前国内外关于贷款损失拨备计提方式的研究主要集中在拨备计提的亲周期性、拨备计提方法的影响因素以及前瞻性拨备计提方法这三个方面,相对于国内研究的深度与广度,国外的研究更为先进与全面。Cavallo And Majnoni(2001)对 G-10 国和非 G-10 国的实证研究结果表明,G-10 国的贷款损失拨备与银行的利润程正相关关系,而在非 G-10 国则不存在这种关系。 Cavallo And Majnoni(2002)研究了多个国家的拨备政策,得出贷款损失拨备与贷款/GDP 之间呈反向关系,表明银行倾向于在衰退发生后而不是衰退发生前计提拨备,而这种计提方法会加大衰退程度;Lcu Laeven(2003)研究表明 LLP与贷款增长率负相关,即在贷款急速增加时,LLP 并未增加,相反 LLP 计提增长率反而有所下降;laeven 和 majanoni(2003)指出贷款损失拨备计提的顺周期性这一现象在亚洲地区的银行中更为明显;Vincent Bouvatier 和 Laetitia Lepetit(2006)将贷款损失拨备划分为自愿部分和非自愿部分,实证得出:缺乏资本的银行信贷行为扩张受到限制,贷款损失拨备的非自愿部分会加剧顺周期性,而非自愿部分对信贷波动没有影响; Bikker and Metzemakers(2005)实证表明:国内生产总值与贷款损失拨备呈负相关关系,在 GDP 显著增长时,贷款损失拨备的计提反而下降,而在 GDP 增长较慢时,银行贷款损失拨备的计提较多。 Cavalfo andMajnotri(2001)研究指出政府财务状况与税收政策会显著影响贷跨损失拨备计提,不合理的财务,税收政策会对 LLP 产生消极影响。

………

2,贷款损失拨备计提方法及效率的理论透析

2.1 贷款损失拨备概述

贷款损失拨备(loss loan provision,LLP)作为商业银行风险管理的重要基础,得到了大多数国家的正视,但对它的定义从不同角度来看并不完全相同。从风险管理的角度来看,贷款损失拨备是商业银行用以弥补贷款预期损失的准备金,其中预期损失是指正常情景下可以根据历史经验进行估计的损失,风险角度下的贷款准备金主要用于衡量在贷款已发生损失的情况下可以用来核销损失的资金数量,用来防范贷款业务预期风险,是风险管理的重要工具1。从会计角度来看,贷款损失拨备是指在有明确证据表明贷款已发生减值时,将贷款资产的账面价值减记至未来现金流的现值,而这一减记的金额则为贷款损失拨备,会计上称为资产减值损失,会计角度下的贷款损失拨备属于资产减值准备的一个子科目,被当作费用从损益中扣除。风险管理角度下的贷款损失准备包括一般准备和专项准备,而会计角度下的贷款损失准备则对应着专项准备,二者不完全相同,本文所指的贷款损失拨备是风险管理角度下的贷款损失拨备,即用来弥补贷款预期损失的拨备。一般准备金,由于外部与内部因素的影响,商业银行在经营贷款业务时,总会面临各种风险造成一定的损失,而银行要针对这一损失提取相应的准备金来弥补。从这一意义上说,一般准备金是用来弥补未曾识别的贷款损失的一种总准备,其目的是弥补潜在的,在损失发生前无法预测以及无法归咎于特定资产的风险损失。一般准备金与贷款余额的总量呈正相关关系,与不良贷款的损失程度没有相关关系,如果一家商业银行的贷款总量不变或减少,而不良贷款数额增加,则一般准备金不变或按照贷款余额的一定比例减少。一般准备根据贷款余额的一定比例计提,我国规定商业银行现行的一般准备金按照贷款余额的 1%计提。由以上的分析可以看出,贷款损失一般准备具有资本的性质,在巴塞尔 I 中一般准备被归为附属资本。

……….

2.2 贷款损失拨备的计提方法

五级分类法属于一种动态的分类管理方法,在本质上类似于国际传统的固定比例计提法,即依据贷款人的财务状况,盈利能力,偿债能力,借款的使用情况以及信贷风险的控制等来判断该笔贷款的质量,从而将贷款分为正常类、关注类、次级类、可疑类、损失类,针对不同类别按照不同的比例计提贷款损失拨备,并设置相应的计提浮动区间。以五级分类法计提的贷款损失拨备考虑的是某笔贷款在某一时点的风险状况,而忽略了贷款在整个存续期间的风险状况。目前国内的商业银行名义上采用现金流折现法来计提贷款损失拨备,但由于实施过程中的技术以及成本等问题,各家银行实际上仍按照五级分类法来计提贷款损失拨备,这就不可避免的使贷款损失拨备的计提具有了顺周期性,并较大的依赖银行管理人员的主观判断。2003 年 12 月,国际会计准则理事会提出以未来现金流折现法来计算金融资产减值,2005 年 8 月我国财政部明确提出以现金流折现法来计算贷款减值额。现金流折现法即银行合理准确的估计出每一笔贷款在存续期内各期的现金流,按照一定的贴现率3将各期现金流折现,以此计算出各笔贷款的现值,然后比较贷款现值与贷款面值的差额,按照该差额来计提贷款损失拨备。未来现金流折现法只有在存在客观证据表明贷款已经发生损失时,才计提相应的拨备,这必然导致以该方法为基础计提的贷款损失拨备并不能有效的覆盖预期损失。

……….

3. 国外商业银行贷款损失拨备计提方式及有效性分析..........15

3.1 国外商业银行具有前瞻性的贷款损失拨备计提方式........15

3.2 国外前瞻性贷款损失拨备计提方法的有效性比较......18

3.2.1 前瞻性贷款损失拨备计提方法的比较.........18

3.2.2 西班牙动态拨备计提法下拨备有效性分析.......19

3.3 西班牙动态拨备计提法在我国的适用性分析........20

4,我国商业银行贷款损失拨备计提方法的现状分析........22

4.1 我国商业银行贷款损失拨备计提方法的演进........22

4.2 我国商业银行现行贷款损失拨备计提方式及有效性分析......24

4.3 我国商业银行拨备计提方式有效性不足的原因..........30

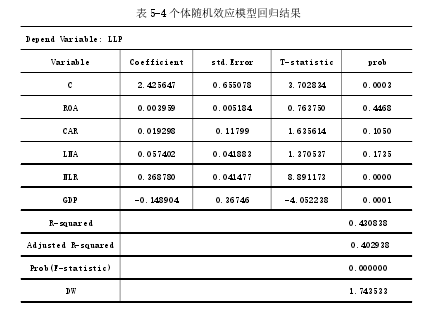

5. 我国商业银行拨备计提方法有效性的实证分析......33

5.1 样本、变量以及计量方法的选择..........33

5.2 实证分析过程......34

5.3 不同类别商行的拨备有效性检测..........38

6,基于有效性的我国商业银行贷款损失拨备计提方法

6.1 我国商业银行的动态拨备计提方法的选择

鉴于我国金融深化程度不高的实际情况,我国应建立规则与相机抉择现结合的动态拨备计提法,即总量信贷法,该方法适合于我国银行业缺乏完整经济周期的数据积累,不能有效估计动态拨备参数的现状。自 2002 年中国银监会成立后,成为我国商业银行的主要监管机构,但是作为会计制定者的财政部及中国人民银行都拥有监管我国商行的权利。因此为了商业银行贷款损失拨备计提的有效性必须统一各监管机构的要求及政策目的,不能使商行在实际操作中无所适从。财政部现行的《金融企业准备金计提管理办法》需要加强商业银行风险控制能力方面的要求,而银监会颁布的《商业银行贷款损失管理办法》要加强拨备计提规范性与标准性方面的要求,使财务制度与监管制度能够协同,在贷款损失准备计提方面达成共识。现行的商行贷款损失拨备监管标准为“拨备覆盖率 150%,贷款拨备率 2.5%,二者按孰高标准执行”,但是这一标准具有普遍性,且拨备覆盖率并不具有可比性,因为拨备覆盖率的计算依赖于不良贷款额,各商业银行在不良贷款划分方面不完全相同,具有很强的主观性,由此具有相同拨备覆盖率的银行在贷款损失拨备上也会存在差异;同时 2.5%的贷款拨备率加大了商行的信贷成本,影响了商行的经营利润。为了监管的合理化,应针对不同类别商业银的业务特点、贷款质量、风险管理水平行实行差异化监管标准,对资产质量较好,风险控制能力强的商业银行适度调低贷款拨备率,以鼓励其业务发展,而对于资产质量相对较差,抗风险能力弱的商业银行适当提高拨备覆盖率要求,以控制其风险的发展与蔓延。#p#分页标题#e#

……….

结论

本文在系统阐述我国商行贷款损失拨备计提方法的理论基础上,通过对国有大型银行、股份制银行、城市商业银行的拨备计提现状、问题进行了理论与实证分析,并给出相关的政策建议。最终得出以下重要结论:

(一)我国商业银行现行的贷款损失拨备计提方式——现金流折现法并不完全有效,主要表现在以下几方面:第一,现金流折现法下的贷款损失拨备计提不能有效反映信贷资产的真实质量;第二,该计提方式下贷款损失拨备具有明显的顺周期性,GDP 与风险拨备率呈明显的负相关关系;第三,现金流折现法下贷款损失拨备计提的前瞻性不足。

(二)我国商业银行拨备计提方法有效性不足的原因主要来自外部市场监管和商业银行内部计提的主观性两个方面。

(三)针对有效性不足这一结论,在借鉴国外动态拨备计提方式的基础上,本文第六部分提出的适合我国商业银行贷款损失拨备计提的总量信贷法可以有效缓解现金流折现法的亲周期性与滞后性。

............

参考文献(略)