第 1 章 绪论

1.1 研究的背景

国债期货交易最早源于美国,作为金融衍生品工具之一,它具有规避利率风险、促进国债市场发展、推进利率市场化及促进金融衍生品市场发展的四大功能。虽早在 1992 年我国就开始了国债期货的交易,但因当时利率市场的管制性,市场容量的有限性、相关法律法规的不健全性及监管不完善等原因,导致 1995 年 2 月 23 日的“3•27”国债期货事件,使其国债期货十年叫停,震动了我国证券期货界。随着我国金融体系的日益完善,利率市场化的加快及期货市场的日益成熟,2013年9月6日重启国债期货。从历史进程来看,国债期货的推出与利率市场化、国债市场有着相辅相成的作用,具体来看:1.利率市场化方面,自改革开放以来,国内利率市场化的改革主要基于两条路线,一方面是放松利率管制,另一方面是建立市场利率体系。从 1984年银行同业拆借开始,中国慢慢步入利率市场化的进程中,30 年以来银行间同业拆借市场、债券市场、同业存款、协议存款利率已经逐渐放开,然而基准利率依旧由银行存款利率担当,在一定的程度上阻碍了利率市场化的进程。因此需要寻找能够承担利率市场化的基准利率。

……….

1.2 研究的目的和意义

自 1981 年我国国债恢复经历了 30 多年的发展,国债市场已初步实现市场化,但与发达国家相比仍然存在较大的差距。从目前国债市场发展来看,我国国债存在流动性不足、市场分割较为严重、缺乏风险规避工具、未形成较完整的收益率曲线等问题,其“金融市场基石”的效用未得到充分发挥,在这样的市场环境下,我国于 2013 年 9 月 6 日推出了国债期货,从国债期货的功能来看,它是利率市场化的产物,是国债市场效率充分发挥的催化剂,能够对国债市场现存问题加以缓解。然而从国债期货推出至今它对国债市场效率的影响程度如何,就目前的文献来看,仍是值得研究的课题。因此本课题希望通过在国债期货推出前后,根据国债收益率曲线的变化,以此来判断国债期货功能的实现程度,进而分析在利率市场化的进程中,国债期货对国债市场效率的影响程度。从现有文献来看,对国债期货研究局限于两方面:一方面是,它的适时推出及仿真交易对国债市场的影响;另一方面是,作为利率衍生品,它的推出对我国走向利率市场化的作用。因此本文以理论和实证研究相结合,并将国债对我国利率市场化的影响与国债期货目前交易效果相结合,综合分析国债期货推出以来我国国债市场收益率曲线的变化,在此基础上分析目前国债期货对国债市场基准利率体系建立的效果。通过国债期货推出对国债市场效率的影响研究,一方面有助于验证国债期货推出对国债市场功能的实现,另一方面可以完善基准利率的建立,加快我国利率市场化的步伐。

………..

第 2 章 相关理论与文献综述

2.1 国债期货对国债市场收益率曲线影响的理论基础

收益率曲线[4](Yield Curve)是反映收益率与债券剩余到期期限之间的数量关系曲线,是利率期限结构的直观几何描述,它描述了某一时点上一组上市交易的国债收益率和它们的到期期限之间相互关系的曲线。它是分析利率趋势和市场定价的基本工具,用平面坐标来表示,是以到期期限为横轴,国债收益率为纵轴,把不同国债的到期期限与其所对应的收益率组成的点拟合成的曲线,也称国债的利率曲线。发达的资本市场通常以国债利率或联邦基金利率作为基准利率,由不同期限的基准利率形成基准利率曲线。国债收益率曲线的研究理论依托于国债市场有效性研究,因此本文从国债市场有效性出发,对国债收益率曲线进行理论分析。关于国债市场有效性的相关理论,本文是从两个角度进行分析,一方面是国债市场的有效性,另一方面是从利率市场化的角度进行分析。国债市场效率主要研究的是国债市场的有效性,因此首先需要对市场有效性的定义进行说明。市场有效性即市场达到某种效率,在现代经济理论中,效率的核心概念之一就是在既定的技术水平和投入下,尽可能实现对资源最大程度的利用,并实现最大的满足程度,且无法进行帕累托改进。金融市场的效率一般体现在四方面:运行效率、信息效率、配置效率和定价效率。在对证券市场效率问题的研究中 1965 年尤金•法玛[1]定义了三种不同的市场效率,分别是弱型有效市场效率、半强型有效市场效率和强型有效市场效率。弱的有效市场是指,证券价格反映了历史上一系列交易价格和交易量中所隐含的信息;半强型有效市场是指证券价格不仅反映了历史信息而且反映了公开市场信息。

………….

2.2 文献综述

按照研究内容进行划分,目前国内外学者的研究重点主要集中在以下三个方向:国债市场的效率、利率期限结构和收益率曲线特征因素。对于我国利率市场化的进程,最主要的问题就是对于基准利率的选择。从80年代起对于基准利率选择一直是我国理论及实证学者的主要研究问题。早在 2007 年 SHIBOR 还未推出来之前,国内学者以戴国强(2005)[5],梁福涛(2007)[6][7],李和锋(2007)等为代表认为国债回购利率可以作为基准利率,主要是因为银行间债券回购利率在市场性、相关性和基准性以及相对稳定性方面都优于同业拆借利率。此时,我国的利率市场化进程也逐步加快,而国债由于品种缺乏,发行不规律以及稳定性不足等原因,使其无法担任基准利率作用。而利率市场化的加快,推动了 2007 年 SHIBOR 的推出,SHIBOR 的推出为中国基准利率的形成带来的曙光,大多数学者倾向于以 SHIBOR 为基准利率,主要代表有郭建伟(2007),陈勇、吴金友(2008)[8],刘陆宇(2013)[9]等为代表,彭红枫、鲁维洁(2010)[10]通过向量自回归模型对货币市场各种利率进行研究,发现 SHIBOR 在短期货币市场上逐渐发挥作用,甚至有超越债券回购利率的趋势。但随着 SHIBOR 的发展,国内学者开始纷纷指出 SHIBOR 的局限性,以张友先、董芳菲(2011)[11],叶永刚(2012)[12]等,王江渝(2013)[13]等为代表,指出 SHIBOR 是政府主导形成、报价范围有限、中长期利率基准较差等局限性,使其受到了质疑。在此市场环境下使我国逐渐形成了基准利率SHIBOR 和银行间国债收益率曲线、央行票据收益率曲线与政策性金融债收益率曲线等三条基准收益率曲线,同时郭红兵、钱毅(2008)[14][15]等学者指出从长远来看,我国金融市场基准利率的取向应该是国债收益率,同时朱岩(2009)[16],周颖刚、陈世渊(2013)[17]等学通过理论及实证提出我国国债市场存在着市场分割、流动性较差、未形成可靠的收益率曲线等问题。

…………..

第 3 章 国债期货对国债收益率曲线影响的机理分析......19

3.1 国债市场与利率市场化之间的机理分析 ......19

3.2 国债收益率在金融市场的定位 ........20

3.3 国债期货与国债收益率曲线之间的机理分析 .....23

3.4 机理分析综述 ........24

第 4 章 实证研究..........26

4.1 利率期限结构模型与数据的选择.... 26

4.1.1 模型的选择及预期结论......... 26

4.1.2 数据的选取及处理.......... 30

4.2 静态收益率曲线拟合与动态主成分分析结果..... 31

4.3 实证研究结论与分析.......... 45

4.4 政策建议......... 48

第 5 章 结论 .......... 50

第 4 章 实证研究

4.1 利率期限结构模型与数据的选择

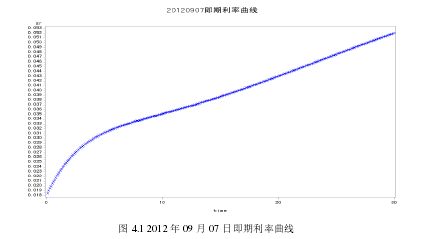

从国外文献来看,静态拟合模型先从样条法发展至多样条法及指数样条法,本文在对收益率曲线进行拟合时,选择的是 NSS 模型,虽然多项式样条法对利率比较敏感,且能很好的拟合利率曲线的尾端,使期误差较小,但一方面从利率期限结构的理论上来看,远期利率在尾端是比较平缓的,是收敛的,而多项式样条法的估计只会使尾端以更快的速度上升,不符合其基本理论;另一方面,多项式样条法在样本量较少的情况下拟合的较好,而在大样本的情况下,其结果有待考量,且所估计出的利率期限都不太稳定,曲线缺乏平滑性。因而在此基础上发展出了 NS、NSS 模型,纵观国外文献对利率期限结构分析可知这种方法是国外应用最为广泛的方法,之后发展出了动态拟合模型(均衡模型和无套利模型等),虽然能够较好的模拟及解释期限及即期利率之间的关系,但是其参数较多、模型较为复杂,使其在运用中并不适用。从国内研究的利率期限结构来看,2000 年之前,我国对于利率期限结构的分析具有一定的独创性,在 2000 年之后,由于国外静动态拟合模型的发展,其方法逐渐成为我国研究利率期限结构的主流方法。2000 年至 2005年我国主要是通过对静态和动态拟合模型进行单独应用研究,2005 年之后,由于我国利率市场化的发展,对于具体模型的选择也成为主要探讨点,各种模型的相互对比成为学术界一段时期内的热点,但从其研究发现,仍然以 NS 及 NSS 模型拟合效果最佳,2009 年以后,国内学者纷纷将卡尔曼滤波估计方法及仿射类模型等引用到各种模型中进行分析,虽然得到的利率期限结构都较好,但所运用的此类模型的研究点并非一致,且对模型的有效性有较少的验证。#p#分页标题#e#

…………

结论

本文通过定性和实证两方面将国债对我国利率市场化的影响与国债期货目前交易效果相结合,综合分析国债期货推出以来我国国债市场收益率曲线的变化,并在此基础上分析目前国债期货对国债市场基准利率体系建立的效果。主要运用比较分析法、实证分析法和动静态分析法进行理论和实证方面的研究,并得到了以下三点结论:

1.利率市场化下,必须形成以国债市场为主力的收益率曲线。主要原因是一方面由于国债“金边债券”的本质,另一方面,我国所推出的 Shibor 利率无法实现中长期的市场利率。

2.有效国债市场的建立,需要满足国债发行市场和流通市场双方面的有关信息充分均匀披露和价格及时、有效揭示的充分必要条件。这样才能建立均衡完善的收益率曲线。

3.国债期货的推出目前虽然有利于国债市场收益率曲线的完善、基准利率的形成和利率市场化的进程的加快,却仍然无法实现市场基准利率的作用。文章通过对国债期货推出前后国债市场收益率曲线变化的程度进行了实证研究,并得到预期结果,即无论是静态对收益率曲线的拟合,还是动态的主成分分析,国债期货推出后的收益率曲线在中短期较为平稳,而中长期显示了较大的波动范围和斜率。

............

参考文献(略)