第 1 章 绪论

1.1 选题的背景和意义

客观世界的不确定性和人对客观世界认识能力的局限性构成了风险的来源,而风险蔓延,则会逐渐形成大规模的危机事件。布雷顿森林体系的瓦解掀开了全球金融动荡不安的格局,20 世纪的后 30 年是世界经济最不稳定的时期,各国金融危机频发且都对本国及周边国家的经济造成不同程度的影响。例如, 1988 年拉美国家的债务危机使国家经济几近崩溃, 1990 年日本泡沫经济的破灭使其开始了漫长的衰退期,1992 年欧洲货币体系危机致使英镑和意大利里拉推出欧洲汇率机制,1994 年墨西哥货币贬值引起大规模资金外逃甚至连锁反应至整个拉美地区, 1997 年东南亚金融危机、1998 年俄罗斯货币危机等也都曾经是国际上大范围金融市场动荡的“罪魁祸首”。进入 21 世纪以后,金融危机爆发的频率非但没有下降,反而随着经济全球化和金融市场自由化的步伐加快而越来越快,每次金融危机的波及范围也是越来越广。就在 21 世纪的伊始,由于国家的外债问题,阿根廷爆发了比索危机,并最终演变成一场政治危机,这次危机不仅对阿根廷的经济产生了影响,甚至造成了阿根廷整个社会的动荡。而让人至今仍记忆犹新的美国的次贷危机,像一场狂风暴雨般的席卷了全球,给各国经济和金融都带来了很大冲击,我国股市也在这场金融危机的影响下遭受重创,上证指数短短数月的时间从 6124 的最高点直直跌落至 3000 点左右。这场可以说是 20 世纪 30 年代美国大萧条以后最严重的金融风暴持续时间之长、影响力度之大让人胆颤,希腊在此次危机中也未能幸免,伴随着全球三大评级公司对希腊主权评级的下调,欧洲各国纷纷开始陷入危机,这致使欧洲债务危机爆发,困扰了整个欧盟地区。频频发生的金融危机逐渐呈现出传播速度快、覆盖面积广、影响力度大的特征,这些危机在给危机发生国的经济造成破坏的同时也使全球经济一次次陷入动荡,使世界金融活动秩序扭曲。屡次发生的重大经济事件引发众人深思:该如何在危机发生之前就预警到风险的存在是避免金融危机发生、减轻金融危机不利影响的良好途径,如何构建有效的风险预警系统也成为各国经济学家和世界各大经济组织研究的热点问题。

………

1.2 研究的主要问题及相关概念的界定

虽然我国迄今为止并没有发生过金融危机,但伴随着中国金融改革步伐的加快,中国经济与世界经济的关系越来越密切,中国经济愈发容易受外界金融危机的影响;国内来说,我国正面临着房地产信贷、政府债务和会联网金融类新兴金融领域等各个方面的风险,自身爆发金融危机的可能性也越来越大。在这种情况下,建立符合我国现实国情的金融风险预警体系,及时地发现风险、消除隐患就显得越发重要且迫在眉睫。本文主要研究如何借鉴国内外关于金融风险预警的模型和方法,并且结合中国当前经济发展现状,构建适用于我国国情的金融风险预警系统。然后用过去的数据对所构建的金融风险预警系统进行实证研究,检验所构建预警系统理论上的合理性和实际中的可操作性。最后,根据检验过的系统预测 2015 年我国的金融风险整体状况,并针对预测结果提出相应的建议与对策。

………….

第 2 章 文献综述及理论基础

2.1 对国外金融风险预警系统研究的文献综述

国外对于金融危机的相关研究由来已久,从上世纪的拉美债务危机开始,国外开始形成货币危机理论的雏形,并经过后来的几次危机不断地改善,逐渐形成四代货币危机理论,为后来学者构建金融风险预警系统时的指标选取奠定了理论基础。而国际上对于金融风险预警的研究也基本同步开始于 20 世纪 70 年代,伴随着四代金融危机理论的发展,金融危机的成因逐渐清晰,学术界的研究方向开始转向如何防范金融风险以避免金融危机的发生或减轻金融危机带来的危害,针对金融风险预警系统的研究越来越成熟,涌现出大量理论和实证方法上的优秀成果。第一代货币危机理论的核心是对拉美债务危机的研究,又可以称为传统的危机理论,由美国经济学家 Paul Krugman(1979)提出,后期得到 Flood 以及 Garber 的进一步完善。这一代货币危机理论把危机爆发的主要原因归为固定汇率制度的存在和政府经济政策之间的冲突,在此制度下,过度扩张的国内信贷导致官方外汇储备的持续下降,最终以对货币进行投机攻击而告终。Krugman 得出的结论是可以把官方外汇储备、过度扩张的国内信贷、央行对公共部门的信贷、整体的预算赤字以及央行对金融机构的信贷作为预测货币危机的指标[1]。Flood 和 Obstfeld 对该理论进行了扩充,引入了信贷政策的不确定性和官方维持固定汇率制所愿意承受的外汇储备最大损失额的不确定性,得出结论国内利率的发生会加大货币危机发生的几率[2][3]。

………..

2.2 对国内金融风险预警系统研究的文献综述

金融危机在国际上屡屡爆发,每一次危机对于危机发生国而言都是一次沉重的打击,对于未发生危机的国家来说都是一个很好的警戒。中国虽然在前几次国际上影响较大的金融危机中受到较小的影响,但考虑到我国的经济发展速度较快,面临的金融风险越来越多,为了防患于未然,我国的学者也开始了对金融风险预警模型方法的研究,以期建立符合我国国情的金融风险预警体系。前期国内的相关研究多以理论研究为主,只考虑了构建指标体系的可能性但是没能利用实证对其合理性进行检验。该时期的研究主要有:陈松林(1997)在《金融风险监测与预警研究》中提出,可以从金融风险的生成与传导机理分析出发,综合非系统因素及系统性因素,构建一套综合的金融风险检测体系,但是陈松林的研究仅仅停留在理论上,并没有对该模型进行实证性检验[19]。1998 年,曹文炼、徐晓波借鉴国际经验,结合我国的实际情况,从宏观、中观和微观三个层面上考虑构建我国金融风险预警指标体系,但是也没有进行实证研究[20]。王宁、刘黎明(2001)应用多级模糊综合评判方法构建预警系统,同时提出了我国预警系统研制的步骤并点明了在建立此类数据库时容易发生的问题。同年,贺晓波、 张宇红在构建商业银行风险预警系统的时候综合运用了聚类分析法 、客观的熵值法 和主观的层次分析法,并采用信号灯显示法对商业银行的各个警度的警情进行了显示[21]。冯芸、吴冲锋(2002)从时间长短的角度出发,将预警指标分为长期、中期、短期三种类型,这在预警系统研究上是一种创新,而且他们还提供了扩充观测指标集的方法,这很大程度上提高了风险预警系统对市场变化的洞察能力[22]。

………..

第 3 章 中国金融风险预警系统的构建 ....17

3.1 金融风险预警系统概述....17

3.2 金融风险预警指标体系的构建.....21

3.3 预警信号系统.....31

3.4 小结 .....32

第 4 章 中国金融风险预警系统的实证研究 .......33

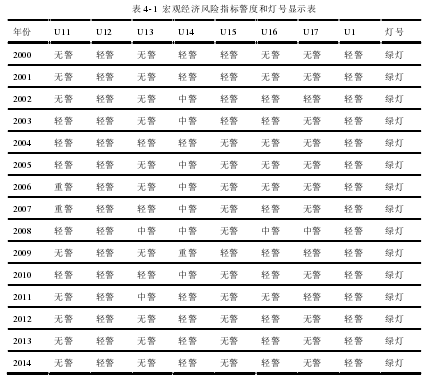

4.1 我国 2000 年-2014 年金融风险状况的实证研究 ....33

4.1.1 数据处理.... 33

4.1.2 实证结果.... 34

4.2 对于 2015 年我国金融风险状况的预测 ....38

第 5 章 研究结论与对策建议 .....40

5.1 主要研究结论 ....40

5.2 对策与建议 ......40

5.3 小结 .....42

第 5 章 研究结论与对策建议

5.1 主要研究结论

本文通过对金融风险预警系统的国内外相关文献进行梳理,概括出了可以得出金融风险主要来源的四代货币危机理论和较成熟的风险预警系统模型。在下文的研究过程中主要有以下几点结论:

1、从宏观、微观、外部冲击四个方面选取了 GDP 增长率、城镇登记失业率、通货膨胀率、货币供应量、财政赤字率、汇率波动率、实际利率;资本充足率、存贷比、不良贷款率、资产利润率、市盈率、证券化率、综合赔付率、房地产开发投资额/全社会固定资产总投资、房价收入比;外债债务率、外债偿债率、外债负债率、外汇储备/M2、短期外债/外汇储备、经常项目逆差/GDP 共计 22 个指标构建了金融风险预警指标体系。

2、利用层次分析法对构建的预警指标体系进行赋权,并利用 2000-2014 年这 15年的实际数据对构建的指标体系进行实证检验,经检验,该指标体系不仅理论上是合理的,实际操作上也是可行的。

3、用经过检验的预警指标体系对 2015 年金融状况进行预测,得出 2015 年整体金融风险处于轻警状态,但面对全球低迷的经济还是要多加防范国外经济对国内的冲击。

…………..

结论

首先,本文对国内外的相关文献进行了详细梳理,并从中概括出了先后发展产生的四代货币危机理论,得出金融风险的来源主要在宏观经济基本面的恶化、银行体系的崩溃、资产泡沫的破灭和货币体系受到攻击四个方面;得出具有代表性的金融风险预警模型:FR 概率回归模型、STV 横截面回归模型、KLR 信号模型和人工神经网络模型、Logit 模型等数量经济类模型;国内已有的较成熟的预警指标体系:刘遵义教授提出的金融危机指标体系、赵英等提出的国家经济安全指标体系、中国人民银行湖北分行提出的金融风险监测预警指标、陈秀英提出的金融危机预警指标体系、国家统计局课题组提出国家经济安全指标体系。为接下来的实证研究奠定了理论基础。其次,本文从宏观、微观和外部冲击三个大的方面选取了 GDP 增长率、城镇登记失业率、通货膨胀率、货币供应量、财政赤字率、汇率波动率、实际利率;资本充足率、存贷比、不良贷款率、资产利润率、市盈率、证券化率、综合赔付率、房地产开发投资额/全社会固定资产总投资、房价收入比;外债债务率、外债偿债率、外债负债率、外汇储备/M2、短期外债/外汇储备、经常项目逆差/GDP 共计 22 个指标构建了金融风险预警指标体系,并通过 AHP 层次分析法对各指标进行权重计算。最后,文章通过选取的22个指标在2000年-2014年这15年的取值进行区间划分、加权求值得出每年的风险警度并与当年的现实金融状况进行比对,检验了所构建的预警指标体系的合理性和实际可操作性,并对 2015 年各指标的取值进行预测,得到 2015年金融状况将处于轻警状态。根据实证检验结果对预警指标体系的构建和金融风险的处理提出了相应的对策和建议。#p#分页标题#e#

............

参考文献(略)