第一章绪论

第一节选题背景与意义

我国是一个幅员辽阔的农业大国,气候多样,容易发生多种自然灾害,其中以暴雨、台风、旱灾、雪灾发生的频率最高,是我国目前面临的主要农业巨灾风险。进入21世纪,全球气候的变化也不可避免的影响到我国,自然灾害的发生频率不断上升,造成的损失不断加大。2008年早春,我国南方发生大范围低温、雨雪、冰冻等自然灾害。上海、江苏、浙江、安徽、江西、湖北、湖南、广西、贵州、四川等20个省(区、市)均不同程度受到灾害影响,农作物受灾面积1.78亿亩,直接经济损失1516亿元。2013年10月,“菲特”台风登陆闽浙,造成堤防损毁、农田受淹。台风侵袭宁波导致的特大洪错灾害造成直接经济损失超过334亿元。2014年7月,海南省遭遇了41年来最强一场台风“威马逊”,造成56人死亡,直接经济损失384.8亿元。统计数据表明,全国平均每年因自然灾害造成的经济损失高达4207.27亿元,波及的受灾人口超过3.8亿人次。具体到农业方面,全国平均每年受灾耕地面积占总耕地面积的24%,受灾面积的平均成灾率49%,其中绝收率达到10%。频发的自然灾害给农业生产造成了重大破坏,严重影响农民的生活。受灾农民不仅无法实现预期产值,甚至连基本生活保障和恢复再生产都难以实现。近几年,国家不断强调的粮食安全战略,其实现的根本就是要保障农业生产的持续和稳定增长,这一目标单单依靠普通农户是无法达成的。开展农业保险可以借助保险机构在风险管理方面的专长,有效地分散农业巨灾风险,并在灾后及时给予农户适当的补偿,减少自然灾害对农业生产的影响,促进和推动受灾地区农业再生产,对确保农民收入,维护农村稳定有着积极的意义。

………..

第二节文献综述

对农业保险巨灾风险管理及其分散机制的理论研究最早始于20世纪初期。1938年美国联邦政府率先将研究成果投入实践,迈出探索农业巨灾风险管理和分散的第一步,但大规模的理论创新和时间则是在20世纪70年代后期。20世纪90年代一系列农业巨灾事件相继发生,造成的损失金额屡创新高,不仅是原保险机构,甚至是再保险市场也出现承保能力不足的危机。国际保险业不得不向实力和容量都更为充裕的资本市场寻求解决方案,创造了巨灾风险证券化、指数化保险等新型风险分散途径,希望通过扩大资本、保险市场间的融通渠道来共同应对农业巨灾风险,可以说20世纪90年代是农业巨灾风险分散手段研究的分水岭。目前,国外农业保险巨灾风险分散的研究主要从农业保险巨灾风险分散中政府扮演的角色及发挥的作用、农业保险巨灾风险分散手段等两方面进行了深入探索。虽然国外学者、保险从业人员对政府参与农业保险巨灾风险分散机制的程度、角色、途径,贡献等问题一直存在不同看法,但他们对政府必须在农业保险巨灾风险分散中承担重要角色,始终是保持认同的。20世纪60年代初,GuidoCalabresi认为巨灾风险分散中,政府的效率是最好的。YuriM.Ermolieva(2000)等发表的研究表明,只有在政府的支持下,通过巨灾风险分散机制来分散巨灾风险,或是借助巨灾风险管理进行减灾才能得到预想的效果。M.P.M.Meuwissen(2001)等在研究多国的农业巨灾保险后,认为随着农业巨灾种类和发生频率的增加,政府普遍将政策调整为鼓励商业保险机构介入巨灾风险的管理,减轻政府在巨灾发生后的财政波动和压力。

……..

第二章农业巨灾介绍及相关理论概述

第一节巨灾、巨灾风险及巨灾保险

20世纪70年代以来,随着人类工业化加速发展,环境变化和温室气体排放增加等因素,自然灾害的发生频率也愈加频繁,灾害的破坏力也不断上升。从慕尼黑再保险公司(MunichRe)提供的1980-2013年全球各类巨灾数量统计图(图2.1)中可以看出,除地质灾害基本维持不变外,气候、气象、水文等各项灾害发生数均呈现出明显的上涨趋势,其中气象和水文两类的上涨趋势最为明显。借助该公司统计的1980-2013年全球巨灾损失数据(图2.2)来分析,近三十年来巨灾损失的一直处于上升状态,其中2011年的巨灾损失达到4000亿美元。目前国内外的各项研究中,对巨灾的界定各有不同。联合国将巨灾定义为:一种严重的社会功能失调,它在一个较广的范围内造成人身、财物及环境的损失,且损失已经超过受灾地区社会组织依赖自身现有资源和能力能够承受的规模;美国联邦保险服务部(ISO)将巨灾风险定义为导致财产直接损失超过2500万美元(1998年的物价水平),并影响到大范围保险机构和被保险人的事件;瑞士再保险公司(SwissRe)主办的Sigma杂志将巨灾按照成因划分为自然灾害(由自然力量引发的灾难)和人为灾难(与人类活动相关的重大灾难)两种,由以上两种因素造成超过或等于4800万美元(2013年的物价水平)的保险损失,波及多家保险机构、众多保单的事件,可以认为是巨灾;慕尼黑再保险公司(MunichRe)主张,灾害影响范围内的国家或地区,无法借助自身力量在自然灾害发生后完成自救,而需要寻求周边国家或地区的驰援和帮助,则可以将此次自然灾害定义为巨灾。综合以上标准,笔者认为巨灾应该是影响范围广、损失程度巨大的灾害事件。

……….

第二节政策性农业保险的经济学分析及其面临的巨灾风险特征

政策性农业保险,指国家为保护和发展农业生产,在给予财政补贴、税收优惠等扶持政策的基础上,由商业保险机构遵循市场经济规律,开办保障农业生产抵御自然灾害与意外事件损失的一种保险。我国农业保险正式获得中央财政补贴是在2007年的中央一号文件,此后农业保险的发展进程明显加快。政策性农业保险享受补贴符合世贸组织(WTO)协议下的“绿箱”政策,是世界上大部分国家采取的农业支持政策。农业作为第一产业,是一国国民经济的基础,农业保险本身具有的高风险性、低盈利性和极强的正外部性、非排他性,一般商业保险机构很难以一己之力持续提供商业性农业保险服务。政策性农业保险往往由政府成立相应部门直接参与经营,或由政府提供支持和补贴,扶持其他商业保险机构经营。政策性农业保险不以盈利为主要目的,注重的是社会效益的最大化。

……..

第三章国内外农业保险巨灾风险分散模式............23

第一节国内农业保险巨灾风险分散模式...........23

第二节国外农业保险巨灾风险分散模式...........24

第三节国外农业保险巨灾风险分散模式的比较及启示...........32

一、国外农业保险巨灾风险分散模式的比较...........32

二、国外农业保险巨灾风险分散模式对我国的启示...........33

第四章安信农业保险公司应对农业巨灾风险的实例...........35

第一节安信农业保险公司面临的农业巨灾风险...........35

第二节安信农业保险公司农业巨灾风险的应对和现状...........36

第四节安信农业保险公司农业巨灾风险分散模式的评价...........40

第五章我国政策性农业保险巨灾凤险分散模式的构建...........42

第一节我国农业保险巨灾风险模式的基本理念...........42

第二节我国农业保险巨灾风险分散模式的构建...........44

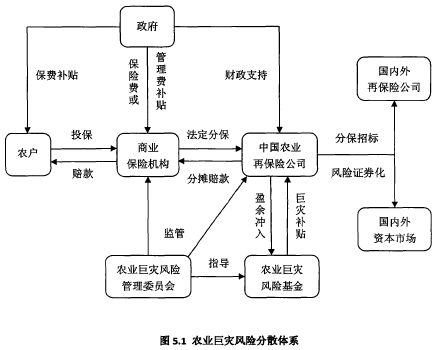

第五章我国政策性农业保险巨灾风险分散模式的构建

世界各国为保障农业生产的稳定发展,花费大量财力和时间研究如何通过农业保险来有效抵御农业风险,而农业巨灾风险的高度关联性和在时间与空间上的相对集中特性,容易造成巨灾下的重大损失,进而制约农业保险的可持续发展。发达国家和发展中国家历经长时间的探索和实践,最终都趋向于建立起多层次的农业再保险体系,巨灾发生后经过逐级逐层分散巨灾风险。我国不仅在农业保险保费规模上世界排名靠前?,而且地形多变、灾害多样,结合我国国情,加强我国农业保险巨灾风险的分散能力,尝试在更大的广度和更深的层次中去分散风险,所面临的问题无疑会非常复杂。政策性农业保险巨灾风险分散模式的构建必须借助各种风险管理工具和风险分散渠道的有机结合,才能激励政府和社会各方面力量积极参与。因此在研究和吸收其他国家再保险体系设计、农业巨灾风险准备金筹集管理和农业巨灾风险债券化的经验的基础上,建立以政府为最终“究底”人的政策性农业保险再保险经营管理体系,完善农业巨灾风险准备金的筹集和管理,积极探索农业巨灾风险证券化的可行性和具体形式,降低巨灾对我国政策性农业保险的冲击,保护农业健康稳定的持续发展。

………..

结论

本文运用经济学、保险学、农学、新制度经济学等相关理论,围绕构建我国政策性农业保险巨灾风险分散运行模式这一核心目标,借鉴国外开展农业巨灾风险分散的成功经验,分析我国各地方试点的近况与不足,并以安信农业保险公司的风险分散实例为基础,为构建契合我国实际的多层次、多主体、多渠道农业保险巨灾风险分散模式的构建提供思路和参考。经过本文分析和研究,得出以下结论:#p#分页标题#e#

1、农业保险具有准公共物品特性,商业保险机构自主的农业保险很难开展。本文特就我国农业保险各参与方的行为特点进行了经济学分析,并明确政府介入与政策扶持是开展农业保险的必要条件。2004年以来的市场实践也证明,中国农业保险是带有明显政策性的农业保险,失去政府主导、纯商业性质的农业保险是无法顺利开展的。

2、我国政策性农业保险业务在过去十年内不断扩大和深化,但随着农业巨灾发生频率持续上升,农业风险单位在巨灾中表现出时间与空间上高度相关性的特点,使得政策性农业保险的经营机构难以借助“大数法则”来分散巨灾风险,削弱了商业保险机构的承保能力和参与农业保险经营的积极性。因此需要为政策性农业保险的巨灾风险分散,构建一个行之有效的多层次、多主体、多渠道的风险分散模式,确保其可持续发展。

............

参考文献(略)