1引言

1.1研究背景

2013年,“8.16光大乌龙指”事件将目光聚焦到量化投资之上,一时间对于量化投资的讨论成为热门话题。但对于绝大多数人来说,量化投资就仿佛是一个黑箱,具有神秘和不可知性,从而也使得大部分人对这种投资策略敬而远之。事实上,量化投资在国外成熟资本市场已经有了相当长的发展历史,超过80%以上的国外投资机构均已釆用量化投资策略进行证券市场的投资,并取得相当突出的成绩。詹姆斯.西蒙斯就是其中的佼佼者,他所管理的大奖章基金在1989-2007年的平均年收益率高达35%。而在中国证券市场,尤其是在2009年以前,无论是机构投资者还是个人投资者一直都是以基本面分析,企业调研为主流研究。但是中国证券市场也在不断发展,证券的数量与日俱增,以股指期货为代表的衍生品相继出现。如果还停留在传统的基本面分析上,面对海量的数据以及品种繁多的衍生品,投资者将会逐渐跟不上时代的步伐。此时,国内基金行业中一个新的品种逐渐进入投资者视野,即量化投资基金。2011年,中国市场上有了第一支量化对冲基金,是来自国泰君安资产管理公司的“君享量化”。而也就是在同一年,在券商的集合理财产品当中,国泰君安资管包揽了收益排名前20的产品当中的9支,但是令人刮目相看的是,这9只集合理财产品当中有六支是量化产品。最近几年尤其是在09年之后,国内各大基金公司开始大力打造量化投资团队,也纷纷推出了自己的量化基金产品,中海基金、长盛基金、光大保德和富国基金先后推出了自己的量化产品,而富国正在推出的富国300增强基金还属于第一只增强型的指数基金。量化投资这种新的投资方式已从试水逐渐进入主流基金产品线。

………..

1.2研究目的与意义

本节主要阐明论文研究的目的和研究的理论与现实意义。基于动量反转策略的量化选股研究不仅对国内量化投资相关领域的理论研究进行了补充,同时尝试结合我国股票市场的实际情况建立的选股模型能够为量化选股提供一种可能的应用方法,并为广大机构投资者提供借鉴意义,具有现实的研究意义。

1.2.1研究目的

本文以量化投资为大的研究背景,重点针对量化投资策略之一的动量反转策略进行深入的分析探究。通过研究希望实现以下几个目的-

1、对量化投资的相关概念的梳理与研究,能够丰富国内相关领域的补充。

2、对量化投资策略之一的动量反转策略进行研究,借鉴量化投资的理论尝试结合中国股票市场的现状进行模型的改进,以及应用效果的探究。

3、希望为投资者尤其是机构投资者提供一种可应用的选股模型,进而促进量化投资在中国的发展。

……….

2文献综述

2.1国外的研究现状

量化投资和动量反转策略的概念起源于国外,因此国际上对该领域的研究比中国进行的更早,同时理论分析更加丰富,实证研究的数据跨度更长,因此具有很高的借鉴价值。关于量化选股的研究,学术界既有从理论方法角度的研究又有从实际角度对超额收益的存在性和稳定性的讨论。在股票选择和组合优化领域,包括但不限于模糊理论、EM算法、人工神经网络及SVM等基于机器的方法理论,且发展迅速。国外最初期的研究主要以模糊理论为基础,具体包括:Chu等(1996)[3]运用了模糊多属性的决策方法进行选股模型的构建;Zargham和Sayeh(1999)[4]通过用模糊法则来对一组股票的表现进行系统评估。以上所述的模糊方法虽然能够在智能计算和金融实践领域取得成果较显著,但学习能力仍较为缺乏。此外,Quah和Srinivasan(1999)利用ANN方法来构建选股系统,从而选择出最佳表现的股票。通过验证,选股系统选择出的股票实际的复合收益率能够在多次验证中超过了大盘收益率,投资价值较高。Chapados和Bengio(2001)[6]将ANN用于资产评估和预测,以进行资产的优化与配置。这些方法对股票的选择起到了一定的作用,但存在过度拟合的问题,并且对股票的选择只复合局部最优。Kim和11311(2000)[7]针对投资组合的最优化问题提出了一种运用特征提取的遗传算法对股指进行预测的方法,并得出该方法不但能够提高预测能力,且降维作用也十分突出的结论。Capan和Becker(2004)[8]通过遗传编程(GP)自主开发了一种能进行股票排序模型,可依据事先设定的目标函数将目标股票由低到高进行排序,并将该方法运用在美国股票市场中的高科技制造业版块,实验结果能够获得一定的收益。但由于股票市场的干扰性因素较多,影响了样本数据的分布特性,模型的预测效果并不理想。Vapnik在1995年提出了SVM模型,该模型早期应用于模式识别领域。后来,由于Vapnik等人将不敏感损失函数导入了模型中,使SVM可以用于解决非线性回归的估值问题上,弥补了经典线性模型解决复杂问题时的不足,SVR模型也由此产生。相关研究者已证明,应用于非线性回归估值的SVR模型,操作绩效非常优秀。

…….

2.2国内的研究现状

国内的研究均是基于国外研究的基础上开展的,或是验证理论在中国的适用性,弥补国内相关领域的不足,或是对模型进行改进,期望能够找到理论在中国的应用途径。国内对于选股理论的较少,更多的研究主要以策略构建和实证为主。彭丽芳等(2006)【23】采用了传统的SVM模型,预测了我国A股市场的走势。结果表明,与ANN等方法相比,SVM模型具有更高的预测精确度,且采取非线性系统分析可以克服传统局限于线性系统分析问题的预测方法。李云飞(2009)将主成分分析(PCA)法与SVM方法结合,利用主成分分析法提取股票的价值特征,并进行上证180指数的成分股的识别,建立了基于价值投资的股票选择模型。研究表明二者结合的股票选择模型选股能力更为优秀。徐国样和杨振建(2011)【25】引用沪深300指数的交易数据,建立了主成分分析法和遗传算法改进的SVM模型,并预测了股票指数的短期走势。解决了传统SVM参数无法动态寻优的问题。结果表明,该模型对于沪深300指数和大盘股每日走势的预测精度很高。

………

3相关概念与理论.......... 13

3.1量化投资相关概念........ 13

3.2动量反转策略的基本理论........ 15

3.3基本模型与理论........ 18

3.4本章小结 ........22

4无卖空机制下的动量反转策略........ 23

4.1构建无卖空的动量反转模型........ 23

4.2实证分析........ 25

4.3小结........ 35

5构建卖空约束下动量反转策略........ 37

5.1量化选股模型........ 37

5.2实证分析........ 40

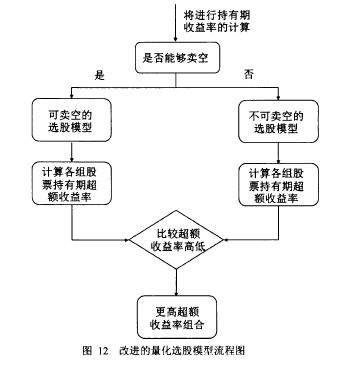

5构建卖空约束下动量反转策略的量化选股模型

随着中国股票市场的不断改革,越来越与世界资本市场接轨,但不可否认的是,这是一个长期的过程,中国的股票市场会在很长一段时间处于改革与变动中,因此给股票市场理论的应用带来了很大的阻碍和挑战,而构建适合中国当前股票市场的量化选股模型则难度巨大。卖空一直是制约中国股票市场健康发展的桎梏,2010年股指期货的推出一定程度上缓解了中国股市只能单边做多的困境,同年开展的融资融券业务则为中国股票市场彻底放开了卖空的限制。目前的问题是卖空的股票所具有的时间过短,不能作为股票市场理论应用的实证依据,本章将在前文的基础上,运用量化选股的理论,基于动量反转策略尝试解决这一问题,希望构造出符合当前中国股市实际情况的动量反转策略的量化选股模型,为量化选股在中国的应用,提供一种思路和借鉴,也为投资者提供一种可能的投资手段。

5.1量化选股模型

当前中国的股票市场可分为有融券业务的股票和没有融券业务的股票,即可卖空的股票和不可卖空的股票,对于这两类股票所对应的动量反转策略的计算方法略有不同,这导致构造选股模型时需要进行判断,再进行不同模型的运算。通过模式识别的方法,配合matlab编程,可以解决这个问题,从而实现在卖空约束条件下进行动量反转策略的量化选股。

……….

结论

1、无卖空机制下的动量反转策略在中国不同层次的股票市场均能取得不错的收益。其中主板市场与中小板市场应用动量反转策略效果更好,创业板因为市场异常波动频繁、数据量较少等因素,动量反转策略应用效果一般,因此建议投资者可考虑在主板和中小板市场参照本章方法进行股票的投资和选择。

2、中国不同层次股票市场的动量发转策略呈现各自不同的规律。主板市场股票在无卖空的机制下存在短期的动量和长期反转的现象。运用动量与反转组合,可以获得较高的超额收益率。同时选取的效果最突出的两组动量组合(7,7)、(30,7)和两组反转组合(180,30)、(180,7)在样本外的表现良好,均能获得不错的收益。中小板市场股票在无卖空的机制下存在短期的动量和中期反转的现象。运用动量与反转组合,可以获得较高的超额收益。同时选取的效果最突出的两组动量组合(7,30)、(30,30)和两组反转组合(90,7)、(120,30)在样本外表现基本正常,均能获得不错的收益。创业板股票在无卖空的机制下存在动量反转现象,但短、中、长期规律均不明显,选出效果最突出的一组动量组合(60,30)和两组反转组合(120,7)、(180,90)在样本外表现失常,但能保证获得超额收益,动量反转策略还是有效的。#p#分页标题#e#

3、借鉴量化投资理论的模式识别理念构建有卖空约束条件下的动量反转策略的选股模型,能够获得超额收益,并且发现新构建的卖空约束条件下的选股模型能够更好地运用动量反转策略,获得超过无卖空选股模型的收益率,证明新模型构建的效果良好。而且,通过比较两种机制下主板市场动量反转策略的特点,发现均呈现短期动量与长期反转的结论存在。

............

参考文献(略)