第一章绪论

1.1选题的背景与意义

伴随着上世纪90年代初我国上海证券交易所以及深圳证券交易所的相继成立,这两个历史性的时刻标志着我国资本市场正在逐步趋于完善。两个全国性交易所的挂牌开业,使得股票、债券有了统一的交易场所,这为股票市场与债券市场的飞速发展提供了基础。虽然我国的资本市场从1990年至今,这期间曾经出现过衰退与低迷,但是这些都不足以阻碍其进步与发展。上个世纪80年代中期,我国上海静安证券业务部的开张,这标志着从此我国就有了股票的交易。从上海静安证券交易柜台逐步发展到今天的上海证券交易所、深圳证券交易所,就此中国股市已经走过了二十多年。通过多年的发展,中国股票市场也已经在市场的规模性,交易品种的多样性,交易手段的多样性,投资者数量以及监管规则等方面都得到了很大提升,根据中国证监会的统计资料显示,截止到2014年10月,我国境内的上市公司数量为(A、B股)2584家,总市值为300486.66亿元,流通市值为249171.27亿元,流通股本为38815.90亿股,股票的成交金额为65239.57亿元,股票的有效账户数量为13797.62万户。从1992年至2014年,我国股票市场的主要数据见下表1.1.1.所示:中国的股票市场作为一个新兴的资本市场,它的发展也就遵循着各国股票市场发展的阶段性规律。将股票市场根据我国市场经济的发展过程进行划分,我国股市的发展历程可以概括为两个主要阶段,一个阶段为上个世纪90年代,这个阶段包括沪深交易所1的成立以及一些系统机制的建立;另一个阶段为21世纪初我国加入WTO之后到如今,这一阶段我国股票市场是更为开放化、规范化以及国际化的不断发展时期。1998年证券法的实施使中国股票市场发展更加规范化和法制化,2005年股权分置改革的启动以及东南亚金融危机的结束,股市开始进入为期2年的疯涨,并带动了一级市场的繁荣。2008年中国股市受到了美国次贷危机的严重影响,股票价格也随着这一影响暴跌。在股市运行持续不断下跌的这一趋势下,我国的各项改革措施就在2012年幵始相继推出,诸如我国新股的发行制度改革、完善的退市制度以及新三板市场的建立等。至2014年,次贷危机之后的中国股市虽然没有恢复到之前的繁荣景象,但是止住了下跌趋势,上证综指在低位回荡。

…………

1.2研究内容、思路与方法

本文共分为六章:第一章是绪论部分。介绍了选题的背景与意义,以及这篇文章的主要研究内容、主要思路和主要方法。第二章是本文的理论基础与国内外相关文献综述。重点对本文研究所基于的理论基础进行概述,然后参考国外相关研究文献以及国内相关研究文献,对本文的研究给予启发。第三章以及第四章构成了这篇文章的核心部分。第三章是股票市场与债券市场联动效应的实证研究设计。介绍本文实证研究所采取的主要研究方法,包括平稳性检验、自相关性检验、ARCH模型以及BEKK-MGARCH模型。第四章是股票市场与债券市场联动性的实证研究。通过对股票市场与债券市场的收益率序列进行平稳性检验以及自相关性检验,并且综合应用了ARCH模型以及BEKK-MGARCH模型,得出了我国股票市场与债券市场的日收益率特征以及两个市场之间所具有的联动性特征。第五章根据股票市场的走势,将股票市场划分为三个阶段并且根据每个阶段股市与债市的实际情况,结合上一章的实证研究结论,运用周期性资金配置策略对投资者进行资金在两市场的分配给予建议。第六章是本文的结论部分。主要讲述本文的研究结论,对管理者当局、投资者的参考性建议以及有待进一步研究解决的问题。

…………

第二章理论基础与文献综述

2.1理论基础

学术论文的研究通常是离不开经典理论的支持的,通过理论基础的论述可以帮助我们更好的理解论文的研究主题,也更能够清楚的理清文章的整体思路。本文所采用的理论基础都具有一定的普遍性,也是金融学里非常著名的理论。最早出现的投资组合理论是由美国一个著名的经济学家马柯维茨提出来的,他是在一篇著名的学术论文里首次提出来的,从这时候开始,就成为了现代证券组合理论的一个开始。马柯维茨在开始考虑这个问题时,是把它当作为一个单期的投资问题来考虑的。他假设资金的持有者在最早的时期使用自己的资金购买了一组证券,经过一段时间,资金的所有者出售了自己当初所购买的这组证券,并且将自己出售证券所得到的这笔钱进行消费或者再投资。马柯维茨在解决这个问题时,第一次给予证券投资问题中有关风险的描述一个标准的阐述。因为他能够注意到,一个理性的资金投资者通常不仅期望自己的投资具有较高的收益性,而且也通常希望他的这一收益是能够进行确定的。这也就是说,资金的持有者一般会在追求其预期收益最大化的前提下,也会期望这一收益所具有的不确定性的最小化。因此,资金的持有者在最早进行自己的投资决策时,肯定是希望制约着自己进行决策的这两个因素,能够通过一种方式来达到一定的平衡性。

………….

2.2文献综述

国外学者对股票市场与债券市场的相关性研究起步比我国早,研究的成果丰富,这些都可以给我们的研究带来以下启发。Fama和French(1989)实证研究了宏观经济环境的变化与股市债市每日收益率的变动之间的关系。他们认为,当经济处于萧条期时,股票收益、债券的期限收益和违约收益走高,当经济处于繁荣期时,股票收益、债券的期限收益和违约收益走低。故将股票收益、债券的期限收益和违约收益作为经济环境的变量,并利用股票市场和债券市场的历史数据,研究分析了上述变量会对股票市场与债券市场的收益造成怎样的影响。研究结果表明,以上的变量对股票和债券的收益变动是具有显著地预见力的;股票与债券之间的关系具有一定的负向关系,并且由于违约或者股利等一系列原因会对这一个负向关系造成关系系数大小的影响。Campbell和Ammer(1993)研究分析了美国1952?1987年股票和债券之间的收益的相互关系,实证研究结果表明,股票市场收益率的变化幅度较大,而债券市场收益率的变化幅度较小;股票市场与债券市场之间的收益率序列具有较低的正向的相关性。真实利率的一个小幅度变化,却使股票债券收益关系受到了影响;预期通货膨胀率一定程度地增加使股票债券收益之间呈现出反向变化,这就导致了股票市场的繁荣以及债券市场的萧条。随着研究的不断发展,技术的不断提高,学者们对于股票与债券市场之间关系的研究扩展到了整个世界范围内,而且计量模型和市场因素也加入到了研究之中。

………..

第三章股票市场与债券市场联动性..........18

3.1平稳性检验..........18

3.2自相关性检验..........20

3.3ARCH模型..........21

3.4BEKK-MGARCH模型..........22

第四章股票市场与债券市场联动性..........25

4.1数据选择与预处理..........25

4.2两市场收益率描述性统计分析..........27

4.3两市场收益率的平稳性检验..........27

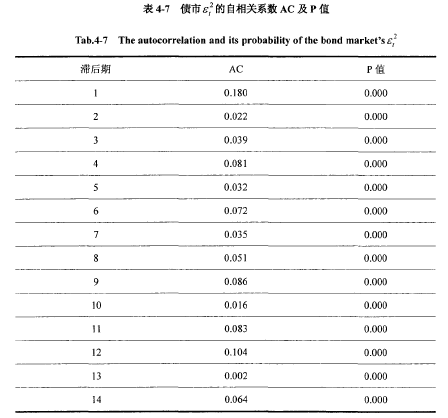

4.4两市场收益率的自相关性检验..........28

4.5两市场收益率的ARCH效应检验..........29

4.6两市收益率间的联动效应研究..........34

4.7实证结果小结..........35

第五章资金在股票市场与债券市场间..........36

5.1资金配置的内涵与意义..........36

5.2周期性资金配置策略..........36

5.3资金在两个市场间的配置..........37

第五章资金在股票市场与债券市场间的配置策略

5.1资金配置的内涵与意义

资金配置或者称为资产配置,是指投资者决定如何在可供投资的资产间进行资金分配的过程。这一过程包括投资者将资金按照一定的投资权重在股票市场与债券市场之间的分配。追究问题的本质,资金配置致力于解决的一个基本问题是:如何确定以股票为主的高风险资产和以债券为主的低风险之间的资产配置比例。因此,以这一问题为背景,资金的配置关注以下四种关键因素:(1)投资者对风险是怎样的偏好、对价格风险以及购买力风险等因素具有怎样的承受能力;(2)确定所投资的目标资产在投资期间的预期收益和相关关系;(3)在所能够承受的风险水平上,来确定最优化收益的投资组合;(4)投资者是否会对最初选择的投资组合的资金配置进行调整。资金的配置具有非常重要的意义,具体表现在以下方面:第一,资金配置根据不同类型资产的特征,并且在此基础上构建出投资组合,不仅能够提高投资组合的风险-收益水平,而且能够实现所给定的风险水平下收益的最大化,或者在所给定的收益程度下风险的最小化。第二,资金配置是一个不断进行修正的过程,它在时间的跨度方面、资本的保值目标以及预期收益的来源等方面表现的尤为重要。第三,资金配置必须设定出一个最小化及最大化的比重,这样用以确保所选择的资产类别不会过分集中。第四,资金配置通常可以进行投资品种的比较分散化的投资,这样能够匹配投资组合本身具有的预期风险与投资者本身的风险承受能力,而且还可以对没有办法进行分散化的风险进行补偿。#p#分页标题#e#

…………

结论

本文在实证研究部分的数据选取上,使用了沪深300指数以及中国债券总指数的每曰收盘价作为样本数据指标(数据来源为Wind资讯金融数据库),选取的时间段为2010年10月8日至2014年12月16日。运用描述性统计分析、平稳性检验、自相关性检验、ARCH模型检验以及BEKX-MGARCH模型检验,从多个角度研究了我国股市与债市收益率的表现以及两个市场之间的联动性关系。实证结果表明:(1)在整个样本数据期,股票市场与债券市场自身的波动都具有时变性以及集聚性的特性,并且与债券市场相比我国股票市场研究数据的均值以及标准差两个指标都相对较大,这就表明了我国股票市场虽然具备了高收益这个特点,但是其风险也是比较高的,这充分的体现出了金融市场的基本特征之一是具备了高风险高收益性。(2)我国股票市场与债券市场之间具有联动效应,不仅存在股票市场每日收益率的变动对债券市场每日收益率变动的影响,而且也存在了债券市场每日收益率的变动对股票市场每日收益率变动的影响,也就是说股票市场和债券市场之间是具有联动效应的。

............

参考文献(略)