第 1 章 绪论

1.1 研究背景、意义及目的

流动性作为商业银行经营管理的目标之一,是商业银行维持正常经营必不可少的条件,因而流动性管理也是商业银行经营管理的重点之一。在 2007 年金融危机以前,全球市场上流动性充足,各金融机构疏于对流动性风险的管理,致使危机爆发后,大量机构由于流动性不足纷纷破产。流动性风险的强传染性和对宏观经济的外部性引起了监管部门的高度重视,2010 年巴塞尔委员会迅速通过了新出台的《巴塞尔协议Ⅲ》。在《巴塞尔协议Ⅲ》中提出了“流动性覆盖率”和“净稳定融资比率”两个流动性指标作为流动性风险的监管标准,同时还提出了合同期限错配、融资集中度、可用无变现障碍资产和与市场有关监测工具四个辅助监测工具用于各银行流动性风险的识别和防范。此次的《巴塞尔协议Ⅲ》将流动性风险管理独立出来进行解释说明,表明了监管当局对流动性风险的重视和流动性风险管理的重要性。根据《巴Ⅲ》的要求,我国银监会 2012 年公布了《商业银行资本管理办法》,其中对我国商业银行的流动性风险管理提出了具体的要求,规定流动性覆盖率不得低于 100%,存贷比不应高于 75%,流动性比率不应低于 25%。由于流动性对银行意义重大,一旦一家银行发生流动性困难,信息传染会使挤兑蔓延至整个银行业,从而引发大规模的银行业流动性危机。发生危机后,银行会通过变卖所持有的资产来回收现金以满足流动性的需求,这将会降低此类资产的价格,在公允价值计提的会计准则下,银行的资产负债表将会恶化,提高各企业的融资成本,从而影响企业的发展,进而将金融业的危机扩大到实体经济,对宏观经济的运行产生外部性,影响经济运行。因此,对银行流动性风险进行度量的同时,对其产生的外部性的研究也十分重要。在对银行流动性风险产生外部性的方式、渠道和影响进行研究的基础之上,为流动性风险管理提出建议具有很强的理论和现实意义。

……….

1.2 国内外研究现状

外部性理论认为,因为外部性的存在使得个人成本和个人收益与社会成本和社会收益不相等,即个人的行为对社会上其它人的福利产生了影响。外部性的概念最早是在英国经济学家马歇尔所著的《经济学原理》(1890)中有所涉及,在这本着作中,他通过观察企业分工给企业带来的效率提高,提出了“外部经济”的概念。随后,马歇尔的学生庇古在其代表作《福利经济学》(1920)中运用边际私人净产品和边际社会净产品之间的不相等,提出了正外部性和负外部性的概念,并提出了利用政府税收和补贴分别对负外部性和正外部性进行干预,从而实现外部效应内部化的解决方案。在此之后,分别有不同经济学家从不同角度对外部性的概念和理论做出了解释,发展了庇古的外部性理论。直到 1960 年科斯在《社会成本问题》论文中以“庇古税”为基础,对庇古的外部性理论做出了批判。他提出了著名的“科斯定理”,认为只要在交易成本很小或者为零时,市场机制可以处理好外部性问题,无需政府干预;在交易成本不为零时,需根据交易成本和收益的大小进行判断,提出了产权制度的设置是优化资源配置的基础。之后,外部性理论经过了长足的发展,并运用到了社会生活的各个领域,为分析和研究各个领域的问题提供了新的视角和方法。

…………

第 2 章 商业银行流动性风险和外部性的基本理论

2.1 外部性的基本理论

外部性又称为溢出效应、外部影响或外差效应,关于外部性的精确定义,目前经济学界还没有一个统一的答案。外部性概念的定义问题至今仍然是一个难题。但是,出于研究的需要,各个经济学家从不同角度对外部性做出了说明,归纳起来主要有两类:一类是从外部性的产生主体来定义的,另一类从外部性的接受主体来定义。从外部性产生主体来定义的代表人物是萨缪尔森和诺德豪斯,他们认为“外部性是指那些生产或消费对其它团体强征了不可补偿的成本或给予了无需补偿的收益的情形。”另一类从接受主体定义外部性的代表人物是兰德尔,他认为“外部性是当一个行动的某些效益或成本不在决策者的考虑范围内的时候所产生的一些低效率现象;也就是某些效益被给予,或某些成本被强加给没有参加这一决策的人。”这两种定义在本质上是一致的,即外部性是某个经济主体在实行自己的经济活动时对另一个经济主体产生一种外部影响,而这种影响又不能通过市场价格进行买卖。布坎南和斯图布尔宾用数学函数表示了外部性。受到其它经济主体 B 的活动 Y 的影响。外部性用数学语言表示就是,某个经济主体的福利函数或者生产函数的自变量中包含了他人的活动,而又没有向其提供报酬或提供补偿。由此可见,因为外部性的存在导致了个人成本与社会成本、个人收益与社会收益的不一致,从而导致市场失灵。

……….

2.2 商业银行流动性风险管理的基本理论

商业银行的流动性是指商业银行满足存款者提存、支付到期债务和借款人必要贷款的能力,是商业银行持有现金的主要原因。商业银行维持流动性的渠道主要有:自有现金、自己持有的易变现资产和从其它机构融资。是否能够在规定的时间内以合理的成本融入资金已经成为衡量一家商业银行获得流动性能力的标尺。由此可见,商业银行流动性主要包含了三个主要因素:资金、时间和成本。商业银行流动性的定义大多是从流动性需求的方面来进行的,而商业银行维持流动性的渠道构成了流动性供给的主要部分。商业银行进行流动性管理的主要内容是在合理的成本下使流动性的供给能够满足流动性的需求,否则如果触发流动性风险,商业银行将会面临巨大的损失。商业银行的流动性供给无法满足流动性需求时,就出现了流动性风险。J.P摩根财团认为,商业银行的流动性风险是银行不能以合理的利率筹集到期限相同或相近的资金为其资产组合提供融资。2009年,我国银监会将流动性风险定义为商业银行虽然有清偿能力,但无法及时获得充足资金或无法以合理成本及时获得充足资金以应对资产增长或支付到期债务的风险。流动性风险是一种结果性风险,市场风险、信用风险、操作风险等最终都有可能转化为流动性风险,而且流动性风险具有强烈的传染性,一旦一家商业银行出现流动性危机将会通过信息渠道迅速扩散,由此可能引起挤兑,带来银行业的整体流动性紧张,最终引发系统性风险,因此流动性风险具有极强的破坏性。

…………..

第 3 章 商业银行流动性风险的外部性分析..........16

3.1 商业银行流动性风险的外部性....... 16

3.1.1 商业银行流动性风险外部性的定义.........16

3.1.2 商业银行流动性风险外部性的传播渠道.........17

3.2 商业银行流动性风险外部性的理论分析....... 18

3.3 小结........... 23

第 4 章 我国商业银行流动性风险的外部性....24

4.1 我国商业银行流动性风险状况....... 24

4.2 我国商业银行流动性风险的外部性分析....... 32

4.3 小结........... 34

第 5 章 我国商业银行流动性风险外部性实证分析......35

5.1 变量的选取与模型的构建........ 35

5.2 实证分析........... 36

5.3 主要结论及对策分析....... 38

5.4 小结........... 40

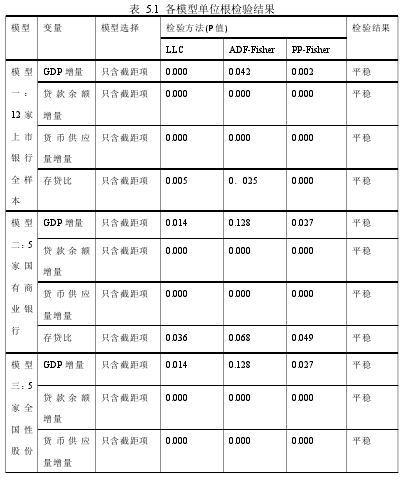

第 5 章 我国商业银行流动性风险外部性实证分析

5.1 变量的选取与模型的构建

本文以前文流动性风险外部性传播渠道的理论分析为依据,以宏观经济运行表现为应变量,以各银行贷款余额、货币供应量和商业银行的流动性风险为自变量,建立面板模型考察商业银行的流动性风险通过各个渠道对宏观经济的影响。本文最终选取了12家上市商业银行作为样本进行研究,由于测算的NSFR数据年限较短,所以本文选择了存贷比作为商业银行流动性风险的代表。而且由于在16家上市商业银行中一些银行的存贷比没有季度数据,而且各银行开始披露存贷比季度数据的时间不一,因此本文最终选取了12家上市商业银行的数据进行研究。对于每家银行,贷款余额和存贷比均来自于万德数据库,GDP和M2数据来源于国家统计局的网站。相关数据时间跨度为2008年第一季度到2014年第三季度,频率为季。

………..

结论

本文从巴塞尔协议Ⅲ对流动性风险的监管要求出发,重点研究了商业银行流动性风险对宏观经济的影响。在系统介绍商业银行流动性风险管理和外部性理论的基础之上,根据商业银行流动性风险的特点,利用成本收益分析法从理论上说明了商业银行流动性风险存在外部性,并分析了商业银行发生流动性风险对宏观经济发生影响的渠道并结合实例说明了商业银行流动性风险会对其他金融机构、金融系统稳定和实体经济产生影响。本文着重介绍了我国商业银行的流动性风险管理现状,根据流动性风险度量方法,测算出了我国16家上市商业银行的NSFR,同时结合存贷比、流动性比率和流动性缺口对我国上市商业银行的流动性情况进行了分析。通过分析流动性风险指标NSFR、存贷比和GDP增速的关系,从理论上分析了我国商业银行流动性风险与宏观经济运行的关系,结果表明,我国上市商业银行的流动性风险对宏观经济存在影响。本文利用面板模型对我国商业银行流动性风险的外部性进行了实证研究,通过对 GDP 增量、存贷比、各商业银行信贷增量和货币供应量增量的回归分析,证明了商业银行的流动性风险会通过信贷渠道以及货币政策渠道对宏观经济产生外部性。同时,为了避免资产规模和管理模式的影响,本文还同时将样本中的5 家国有银行和 5 家股份制银行进行了回归分析,得出了基本相同的结论。商业银行流动性风险会通过其自身和信贷渠道对宏观经济产生负的外部性,通过货币政策渠道产生正的外部性。但是股份制银行流动性风险通过信贷渠道对宏观经济产生的外部性影响不显著,这可能与股份制银行一味的追求利润,不重视流动性风险管理有关。货币政策渠道影响显著说明了银行发生流动性危机影响宏观经济时,通过货币政策调控经济的必要性。#p#分页标题#e#

............

参考文献(略)