1引言

1.1研究背景和意义

融资融券交易的推出完善了我国证券市场的交易制度,改变了沪深两市没有信用交易,没有卖空机制的历史。融资融券改变了我国证券市场以往只有做多才能赢利的单边格局,也为投资者增加了资金供给和证券供应、为活跃市场提供了强劲动力、有助于提高市场效率。我国自2010年3月正式启动证券公司融资融券业务交易试点以来,该项业务一直保持较快的发展势头,融资融券余额增长迅速。根据沪深交易所的交易汇总数据,融资融券余额在2010年3月31日为659万元,至2014年下半年,沪深两市的融资融券余额已突破万亿元大关。参与的券商也由最初的6家增加至91家。可融资融券标的范围呈阶段式放幵,标的证券也在2014年9月迎来第四次扩容,标的数量由2010年3月的90只个股增长到如今的900只个股,两市可融资个股占所有股票的比例已经超过35%。另外,中国证券金融股份有限公司于2011年10月成立,转融资和转融券试点于2012年和2013年相继启动。一系列放松卖空交易限制的措施出台使融资融券业务逐步常规化,可以预期未来卖空交易的标的数量和交易量一定会进一步增长,为进行制度变化对股票定价效率影响的研究提供了良好机会。相比发达国家的资本市场,中国内地资本市场的交易类型和交易手段尚且单一,衍生金融工具的使用较少,因此信用交易机制的引入给我国带来了制度上的重大变革,加之中国市场融资融券相关制度呈阶段式逐步放幵,试点标的证券数量呈跳跃式增长,为验证卖空交易影响和作用提供了较好的样本数据。使用中国市场数据分阶段来验证卖空约束对于股价高估的作用,则对于股价高估假说提供了比较有力的支持。同时,研究中还使用了个股特有信息和股票非系统风险的数据,考察标的股票的融资融券交易是否对提高股价信息含量起到促进作用。在应用价值方面,中国内地资本市场的融资融券业务是否的确改善了卖空机制缺乏下股价虚高的作用,卖空交易是否对于股票收益有显著影响、股票价格中是否反映了更多公司特有信息,等问题能够通过本文得到一个初步的判断,从而给投资者制定投资策略时提供一点借鉴。

…….

1.2研究视角与研究方法

定价效率也被称作信息效率,是指证券价格对信息的反应能力。定价效率包括两个层面,其一是价格对信息的反应程度,其二是价格对信息的调整速度。本文针对定价效率的第一个层面,即价格对信息的反应程度展幵研究,分为两个层次,其一是是股价高估是否因融资融券幵展有所减轻,其次融资融券的开展是否使标的股票价格中包含更多公司特有信息。首先,本文就Miller[i](1977)提出的卖空约束导致股价高估假说进行了验证。Miller认为不存在信用交易的市场,就没有有效机制将悲观投资者的预期反映到股价,股票价格倾向于反应乐观投资者的预期。因此,Miller认为有卖空机制的市场比没有卖空机制的市场,股票收益率会降低。基于“股价高估假说”,本文采用事件研究法,以融资融券交易启动的时间作为事件日。研究融资融券交易发生之后,事件期内股票是否出现负的超额收益率。如果出现显著的负超额收益率,则能够验证Miller的股价高估假说。另一方面,功能健全的证券市场能通过上市公司股票价格传递信息,达到优化配置资源的效果。股票价格要发挥引导资源优化配置的作用,就必须能充分反映公司个体层面的信息。影响股票价格的信息,来源于公司层面的信息和宏观市场层面的信息。公司层面的信息才能反应公司的基本价值。因此股票价值主要决定于公司层面的信息。股票价格中包含越多公司特有信息,股票的价格就越接近公司内在价值。我国的资本市场以往受到严格监管,融资融券交易制度的引入是对我国资本市场功能的重要补充。在融资融券交易制度推出将近五年,买空卖空交易量发展速度,相关的信用交易体制也在不断完善,为研究市场完善程度对股票价格信息含量的影响提供了有利时机。本文对股价信息含量的研究借鉴Roll和麼士光的方法,建立融资融券交易信息等个股特有信息与个股非系统风险的回归,用回归的拟合系数R2测度股价信息含量,即分析非系统影响因素对非系统风险的解释能力,利用解释能力的变化程度反映股价信息含量的变化。

………

2融资融券交易概述

2.1融资融券交易的基本概念及特征

融资融券交易,又被称为“信用交易”,是一种提高杠杆的投资方式,交易形式是投资者用借入资金买入证券、卖空借入证券。投资者可以向拥有融资融券业务资格的证券公司支付一定比例现金或证券作为保证金,以此借入购买证券所需资金或者借入出售证券所需证券[21。融资融券分为融资交易和融券交易。买空交易指投资者向证券公司或其他金融机构提交一定比例的保证金或可充抵保证金的证券,由证券公司或其他金融机构授信后,购买授信额度以内的证券的交易方式。交易者必须事先将购入的股票存在证券公司或指定的机构,用作融资买空交易的抵押。通俗来讲,融资买空交易就是投资者从证券公司借钱买入证券的交易工具。融券卖空交易指投资者向证券公司或其他金融机构交纳一定比例的保证金,从证券公司或其他金融机构借入股票并卖出的交易行为。投资者借入的证券不进入信用证券账户,而是在融券卖出成交的当天直接由证券公司支付。投资者信用账户内的融券卖出所得资金和其他资金证券整体充当融资融券的担保物。融资交易是投资者出于对股票未来价格上涨的预期,融入资金买入证券,之后待股价上涨后以更高价格卖出,通过杠杆效应放大收益。融券交易是投资者出于对股票未来价格下跌的预期,通过借入证券再高价卖出,之后低价买入还回证券获得收益。投资者还可以通过融券卖出对己有的证券做套期保值,规避证券价格波动风险。

…….

2.2融资融券交易功能及对证券市场的影响机制

没有融资融券的市场是不完整的市场。特别是卖空机制缺位的情况下,市场很难发挥资源优化配置的作用,因为市场的主体权衡收益预期和风险的能力无法充分发挥。根据帕累托最优理论,具备完整性的资本市场才能达到效率最优。我国逐步启动融资融券交易和转融通业务对我国资本市场的完整性有积极意义。对我国一直被诡病的资本使用效率较低的状况,能够起到一定扭转作用。在买空和卖空交易机制完备的市场里,投资者看多或者看空的观点才能直接作用于证券的价格上。融资融券能够帮助投资者表达对证券价格的预期,是证券的价格能够反映出更多信息,也能使证券价格更多的反映自身内在价值。一旦出现某支证券被人为炒作,价格过高或过低时,敏锐的投资者就能通过卖空或卖空表达对价格的预期。这样证券的供求关系趋于缓和,能够抑制证券价格的极端波动。

…….

3理论基础与文献综述...........18

3.1融资融券的经济学分析......... 18

3.1.1 市场有效性理论......... 18

3.1.2资本资产定价模型与融资融券 .........19

3.2文献综述......... 20

4实证分析......... 25

4.1数据选择与来源......... 25

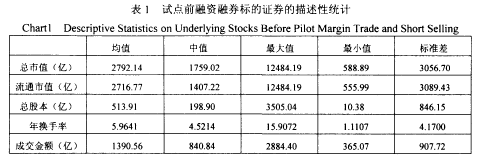

4.2样本数据描述性统计......... 25

4.3融资融券对股价高估的影响研究......... 28

4.4融资融券标的股票与股价信息含量......... 33

5 结论......... 41

5.1研究结论......... 41

5.2对中国融资融券交易制度未来发展的展望......... 42

4实证分析

4.1数据选择与来源

融资融券交易自2010年3月幵始试点,最初的标的证券的可选对象为构成上证50指数和深证成份指数的共90只股票;之后在2011年,随着《融资融券交易实施细则》的发布,标的证券的数量增加至278只个股,扩容至上证180指数全部180只成分股及深证100指数成分股中的98只股票,和交易型幵放式指数基金(ETF)被纳为融资融券交易标的。在2013年两市能够进行融资融券交易的股票以达到700只。考虑到自融资融券试点幵始以来,融资融券的标的证券做出过多次调整。综合以上因素,以及本文研究的时间范围,在融资融券标的股票的选择上,本文选取长期位于融资融券名单上,并且也在转融券首批名单上的沪市股票为样本。排除了曾经从融资融券名单上调出的证券,共蹄选出43只个股作为融资融券标的股票的样本。同时,为了对比融资融券标的的定价效率,本文同时从上证上市股票中选取了 35支非融资融券标的股票,作为对比组。在非标的股票的选择上,本文的选择标准是从未进入过上海证券交易所融资融券标的榜单,上市时间早于试点幵始前两年(即早于2008年),并在样本期间有长期稳定交易记录的股票。本文研究的总体时间段为2010至2013年,该区间开始于融资融券交易幵始前两年直至转融通启动之后的第二年,共计4年的时间。期间中国股票市场在2010年3月开始试点融资融券交易,2012年8月启动转融资业务,2013年2月启动转融券业务。这段时间里融资融券交易无论在标的股票数量、保证金比例、折算率,还是融资融券的渠道上都在一步一步放开限制,本文就将重点放在股票价格的信息含量在该过程内发生的变化。通过对比每次融资融券重大事件发生前后,股价信息含量发生的变化,更清晰明确的看出融资融券交易对中国股票市场的影响。本文的数据来自国泰安数据库以及上海证券交易所交易数据。使用STATA和Eviews软件进行统计检验。#p#分页标题#e#

…………

结论

本文以融资融券标的股票范围为研究对象,考察卖空机制的引入是否对股票价格的理性回归起到了一定的作用,买空卖空机制的引入是否对标的股票定价效率产生影响,是否有助于股票定价效率的提高。本文的研究分为对股价高估和股价信息含量的研究两部分。本文以Miller的理论为依据,采用事件研究法,考察卖空限制在我国证券市场上是否会引起股票价格的高估,考察卖空限制是否会引起股票价格高估。本文选取了融资融券试点交易日(2010年3月31日)和转融券启动交易日(2013年2月28日)两个事件日,以标的证券研究对象,分别对其在事件日前后的累计超额收益率进行单侧t检验。检验结果显示,融资融券试点交易一定程度上放松了对买空交易的约束,在融资融券试点交易前后,标的证券的超额收益率是小于零的,不够显著。随着融资融券业务进一步发展,转融通启动,特别是转融券的启动扩大了可融券交易的标的证券来源,进一步放松了卖空交易的约束,在转融通启动后,标的证券的超额收益率是显著小于零的。该结果表明卖空约束的进一步放开,有助于增强标的股票的价格发现功能,降低股票高估程度。而非标的股票在两个事件期绝大多数窗口都呈现正的累计超额收益率,而且非常显著。由同事件期标的与非标的股票的对比,更能看出卖空交易对股价高估产生的作用。

............

参考文献(略)