1 绪论

1.1 研究背景和意义

资产证券化是近40年来重大的金融创新,起源于20世纪70年代美国出现的住房抵押支持证券(下称MBS证券,Mortgage-Backed Securities),当时是为了解决地区性的储蓄与贷款协会的资金问题。当时该机构是唯一主要向个人提供住房抵押贷款的机构,资金来源仅限于当地的储蓄存款,融资渠道单一,资产证券化作为储蓄机构创新的融资渠道和金融工具,对美国整个住房抵押贷款行业产生了巨大影响。仅就MBS的领域而言,随后产生了三大住房抵押贷款信用公司,即政府国民抵押协会(Ginnie Mae,俗称“吉利美”)、联邦国民抵押协会(Fannie Mae,俗称“房利美”)和联邦住宅贷款抵押公司(Fredie Mac,俗称“房地美”),这些机构是半公营性质的政府背景的机构,专门为MBS贷款支持证券的贷款资产提供担保。但在2007年,这三个机构由于持有过多不良的次级住房抵押贷款支持证券资产而承受了巨大的损失,最后由美国联邦政府出手救助才得以幸存,此次次贷危机还使得著名的投资银行雷曼兄弟倒闭。这次波及全球的次贷危机,引发了人们对于资产支持证(Asset-Backed Securities,下称ABS证券)的重新思考。实际上,MBS证券只是资产证券化的形式之一。资产证券化产品的对象可以涉及各种带有现金流的资产,此外在次贷危机之前还出现了一些新的ABS证券,如担保债务凭证(CDO),成为了本次危机中的重要角色。图 1-1 说明了美国资产证券化的规模,可以看到,次贷危机之前,资产证券化产品的占比一度达到1/3。为了规避广义ABS证券的风险,美国在2010年7月推出的《多德—弗兰克华尔街改革与消费者保护法案》中规定,ABS证券的发起人必须持有至少5%的份额,这意味通过ABS证券将资产出表来疯狂扩大融资杠杆的现象得以在法律上得到抑制,根据新法规定,融资人最多只能从资产证券化中获得不超过20倍的杠杆。

………

1.2 研究方法和内容

本文采用了文献查阅与案例研究这两大研究方法。文献查阅法主要是通过查阅国内外对资产证券化和小贷公司融资的相关文献资料,梳理了相关的理论和应用资料,阐述了资产证券化的定义、理论原理,并总结国内外小额贷款公司融资的具体应用。案例研究法主要是结合我国的具体实践和具体的案例,通过对本次阿里巴巴小额贷款资产证券化的项目的交易结构、风险控制、收益性流动性的详细分析和探讨,总结出该项目的优点和存在的问题,对问题进行分析,为监管机构、证券公司、小额贷款公司、投资者等证券化的参与者提出了相关的政策建议和意见。本文是阿里巴巴 1-5 号专项资产管理计划的案例分析,并着重于对其中的 1号的分析,在分析中结合了相关理论和具体实践。本文内容分为 5 章,结构安排如下:第一章是绪论,介绍了资产证券化和小额贷款公司融资的研究背景,总结本文的研究方法和内容,并提出创新之处和不足。第二章是相关理论的介绍与文献综述,介绍了资产证券化的相应原理、运行机制和理论,以及小额贷款公司的定义和情况。然后,本章对国内外对资产证券化以及小额贷款公司融资研究相关的文献进行了回顾和梳理。第三章是案例介绍,介绍了本次“阿里巴巴 1-5 号专项资产管理计划”项目的背景、发起人和基础资产概况、交易结构、风险控制措施等。第四章是案例分析,总结了本次项目的优点和存在问题,并对存在的问题进行了分析,也提出了改进建议。 第五章是结论与建议,总结了对于该项目的主要结论,并针对本次项目出现的问题,提出了政策上和应用上两方面的改进建议。

………

2 相关理论与文献综述

2.1 相关概念与理论

资产证券化是指将一系列缺乏流动性、但具有预期现金流的资产组合,通过对原资产风险和现金流的结构化重组发行的可交易的证券——它是对原始资产现金流的收益凭证。在资产证券化中,无论采用何种形式,必须实现两点:(1)将基础资产的出售给特定目的机构(Special Purpose Vehicle);(2)将原始资产的所有权(在过手型证券,即 Pass-through Securities 中)或者原始资产的收益权(在转付型证券,即 Pay-through Securities 中)最终转让给投资者。对于资产证券化,学界有不同的定义,而“证券化之父”F. J. Fabozzi 对此的定义则为:“资产证券化将具有共同特征的贷款、分期付款合同、应收账款、租赁合同以及其他不具有流动性的资产打包为市场化的、具有投资特点的附息证券”。 但国内对于资产证券化的定义,可以分为狭义与广义两种。狭义上来说,资产证券化仅指信贷资产证券化。根据不同的基础资产种类,信贷资产证券化产品可以分为住房抵押贷款支持证券(MBS)和资产支持证券(ABS)这两种。从广义上来说,资产证券化是指某一资产或资产组合通过证券资产形态的资产运营方式,它包括如下四类:1、实体资产证券化;2、信贷资产证券化;3、证券资产证券化;4、现金资产证券化。可以看到,无论是根据狭义还是广义的定义,资产证券化必然具备这四个要素:1、能产生稳定可控现金流的资产;2、该资产对于发行人(初始持有者)来说缺乏流动性;3、证券化对资产现金流收入和风险重组分配。4、设立特定目的机构以实现破产隔离。

……….

2.2 相关文献综述

关于资产证券化的主要理论和假设都来自于国外研究。在这一方面,国外的文献较多。关于资产证券化对于微观主体的效应的假说以及理论,主要有以下研究:Greenbaum 和 Thakor(1987)提出了管制税假说,该文主要认为,如果因为金融监管机构的要求,银行资产负债表的某些指标(比如资产负债率、核心资本充足率等)达到一定比例,那么银行一方面为了满足指标,另一方面为了寻求突破监管的融资方法从而表外模式的资产证券化。Benvensite 和 Berger(1986)提出了担保假说,该文认为通过资产证券化,银行可以将风险从风险回避的投资者那里转移到风险接受度更高的投资者,实现帕累托改进。因为银行将高风险资产自留(次级化结构),低风险资产通过证券化变相转让给表外的证券投资者,而金融市场的投资者对于自己购买的证券的风险是完全自担的。如果将风险资产和安全资产混在一起放在资产负债表内并相同的固定利率,则会造成风险中立的投资者对银行“投资不足”的状况。Gorton 和 Haubrick(1990)提出了流动性假说,该文认为商业银行需要流动性,而资产证券化使得可以变相使持有的贷款资产流动性增加,也降低了流动性风险。Berger 和 Udell(1993)提出了监督技术假说,该假设认为,随着信息技术、统计分析技术和监督技术的进步,会使得市场融资从通过间接融资转向通过市场的直接融资,即所谓的“脱媒现象”。“脱媒现象”逼迫传统商业银行进行转型,使其更需要依赖金融市场而不是单单依靠传统的投资者和存款人来吸纳资金。

………

3 案例介绍 ...... 18

3.1 案例背景介绍 .......... 18

3.2 原始权益人机构概况 ...... 20

3.3 基础资产概况 .......... 20

3.3.1 阿里小额贷款的基本情况 ......... 20

3.3.2 入池贷款选择标准 ..... 21

3.4 产品指标及交易结构设计 ...... 22

4 案例分析 ..... 29

4.1 阿里巴巴小额贷款资产证券化的优点 .......... 29

4.2 阿里巴巴小额贷款资产证券化存在的问题与分析 .... 36

5 结论与相关建议 .......... 42

5.1 主要结论 ........ 42

5.2 问题改进的建议 .... 43

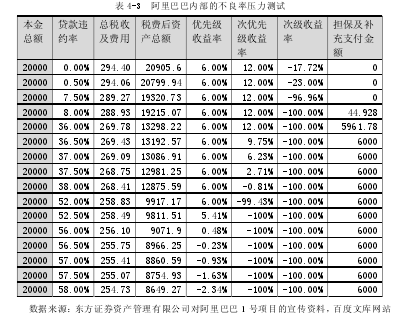

4 案例分析

4.1 阿里巴巴小额贷款资产证券化的优点

金融工具有四种典型特性:期限性、收益性、风险性、流动性,这四种特性基本决定了一个金融工具对于投资者有多大的投资意义。收益性和风险性、流动性负相关这两点是比较确定的,而和收益性的关系则比较复杂,尽管比较多的情况下较长期限的证券有较高收益率,但也有不少反例,比如国债利率期限结构有时会出现反向结构,此时短期限的债券有着较高的收益率。关于期限和收益率之间的关系有许多相关理论,本文在此不再赘述。本次发行的阿里巴巴1-5号专项资管计划证券全部的期限都为12+3的结构,即第一个分配日在发行日一年之后;共有三个分配日,每个分配日之间间隔一个月。为了方便分析起见,首先我们这里仅选取具有代表性的阿里 1 号证券,该证券的结构基本可以视作 1 年期限。本次发行的次优级证券由于不可转让而失去了流动性,参与收益率上的对比分析则毫无意义,为了使得证券对比有可比性,本文只能选择本次项目的优先级证券(深交所的证券简称:阿里 01)。由于本项目优先级证券的评级为 AAA 级,出于对国内主要评级机构的信任,我们将之与部分有代表性的 AAA 级别企业资产支持证券和公司债进行对比,在对比中,我们尽量选择期限比较接近(1-2 年)的产品作为对比。表 4-1 为阿里 1 号优先级债券与部分 AAA 级证券预期收益率(反映为与一年期国债利差形式)的对比图。#p#分页标题#e#

……..

结论

本文以“东证资管—阿里巴巴 1-5 号专项资产管理计划”为例,对我国券商资产证券化以及小额贷款资产证券化进行了研究。该项产品在我国资产证券化历史可谓是一个标志性产品,创造了几个国内的首例:首例以纯小额信用贷款作为基础资产的资产证券化产品;首例小额贷款公司的资产证券化产品;首例将动态资产池作为资产支持证券的基础资产产品,这些创新型的特质都十分值得进行研究。本次项目自发行以来已经半年,倍受投资者欢迎,截止至 2014 年 3 月 10日,其优先级证券的转让价格皆高于其发行价格,可见该项目目前来看是成功的。经过对本次项目的研究,本文指出了本案以及小额贷款资产证券化这两方面中存在的优点以及一些问题,具体如下:优点主要包括:

(1)收益性良好。对比其他 AAA 级证券(如公司债)有更高的收益率。

(2)风险水平合理,优先级投资者偿付有保障。阿里小贷采用了内/外部增信、资产池中的贷款分散化等各种措施控制了其风险,对于优先级证券持有者的权益能得到较好保证。

(3)对比其他小贷公司融资渠道的优势。主要是在融资规模上的优势。

...........

参考文献(略)