第 1 章 引言

1.1 选题背景和研究意义

证券市场缺乏股指期货是不健全的,市场容易形成暴涨暴跌态势,例如在2008 年全球金融危机中,由于国内证券市场缺乏股指期货对冲机制,各类投资者只能不停的进行杀跌出货比赛,以至于中国股市的跌幅竟然超过金融危机的始作俑者--美国的股市跌幅。而推出股指期货以后,投资者只要感觉自己的股票是优质的,就不必泥沙俱下的潮水般抛空股票,只要根据自己的股票头寸,来卖空相应金额的股指期货合约,就能有效回避掉证券市场的系统性风险,同时,市场多空两种力量可以互相对抗,减小市场的波动幅度。2010 年 4 月 16 日,中国证券市场正式推出了沪深 300 股指期货,标志着原来证券市场单一的做多获利的格局已经结束,实现了多空双向获利的盈利方式,使的整个市场的资金运作和配置格局发生了很大变化,股指期货不仅方便了多空双向的投机操作,还方便了投资者尤其是机构投资者在资产配置上通过股指期货进行有效的套期保值。因此,股指期货优化了国内证券市场的格局,丰富了投资者的盈利模式,促进了国内证券市场的理性、稳定发展,充分发挥了证券市场优化资源配置的作用,提高了证券市场效率。伴随股指期货的推出,国内证券市场开启了 Alpha 收益和 Beta 收益相互分离的投资行为,使得很多投资者开始探讨如何利用股指期货进行 Alpha 套利,投资者可以不再靠天吃饭,即便在证券市场行情出现下行走势或者震荡走势的时候,也可以通过分析判断,通过各种策略形成股票优选投资组合并采用股指期货对市场系统风险进行有效对冲的 Alpha 套利策略,从而获得绝对收益。我国证券市场是一个新兴的证券市场,从大盘指数开始编制并运行至今才二十几年的历史,虽然证券市场的各种政策法规正在不断健全中,但与欧美等发达国家证券市场相比,我国证券市场还是一个新兴的市场,市场效率较低(这个课题很多研究者都从多方面已进行了论证,本文不进行重点阐述),就存在着各种发掘 Alpha 的机会。

………

1.2 文献综述

本文写作过程中主要研究和参考的文献,涉及资本资产定价模型和有效市场理论等金融基础理论文献、Alpha 策略研究文献、动量效应研究文献等各个方面。1952 年,美国经济学家马柯维茨(Markowitz)发表了其博士论文《投资组合的选择》,提出了建立现代资产组合管理的“均值-方差”理论和有效边界理论,奠定了现代金融学基石。1964 年,威廉﹒夏普(william sharpe)发表了《投资组合的简单模型 CAPM》,提出了著名的资本资产定价模型(CAPM),该模型认为投资组合的收益率等于无风险收益率与系统风险的补偿收益之和。1965 年,法玛(Fama)对有效市场理论进行了系统的阐述,成为现代金融市场的基础理论之一,提出了市场有效性的概念,认为有效市场是一个公平博弈的过程,信息不可能被用来获利。不过,国内外学者一直对有效市场理论设定的假设条件存在质疑。国内学者对我国股票市场的有效性进行了大量的实证检验,比如,1994 年,俞乔运用“随机游走检验”的方法验证市场的有效性,研究结果认为沪深两市不具有弱式有效; 2003 年,张兵、李晓明研究认为中国股市己经达到弱式有效;2007 年,吴振翔、陈敏通过实证研究得出在国内证券市场存在 6-12 个月的投资统计套利,说明我国股票市场的弱有效性不成立。国内学者的实证研究不论是认为我国证券市场已达到弱式有效,还是认为国内证券市场尚未达到弱式有效,都证明了国内证券市场的有效性不足,这正是获得 Alpha 超额收益的基础,本文也是基于这一点,对国内证券市场进行 Alpha 策略的实证研究,并不对证券市场的有效性进行探讨。

………

第 2 章 Alpha 套利策略基础理论研究

2.1 有效市场理论和分形市场理论

1965 年美国教授尤金﹒法玛(Eugene Fama)发表了题为《证券市场价格行为》的论文,提出了有效市场理论,成为现代金融市场的基础理论之一。市场有效性的问题是指市场价格是否充分反映市场信息的问题,根据这个原则有效市场可以具体分为三类:弱式、半强式、强式有效市场。弱式有效市场上,证券价格已经完全反映了市场历史交易数据中的信息;半强式有效市场上,证券价格已经完全反映了所有公开可用的信息;强式有效市场上,证券价格已经完全反映了所有有关信息,不仅包括历史交易资料信息和所有公开可用信息,而且包括仅为公司内部人掌握的内幕信息。有效市场理论认为投资者是理性的,多数情况下能对市场信息进行理性判断;少数情况下产生的非理性判断和行为会相互对冲;非理性行为造成的市场偏差会被市场理性套利者抹平。因此,当证券价格完全反映了市场内的信息时,这个市场是有效的,没有人能获得超额收益。有效市场理论提出后,学术界对其褒贬不一,尤其是投资界出现了很多传奇人物,他们做出了长期惊人的业绩回报,更加无情地否定了有效市场假说关于无法获取超额收益的结论,比如:巴菲特、索罗斯两位投资大师以不同的投资风格,创造出的长年累月的业绩传奇家喻户晓,其实还有一位投资界神人西蒙斯,其大奖章基金在 1989-2007 年间获得了35%的平均年化收益率。事实上,超额利润正是证券市场的魅力所在,如果在市场内的任何人都不可能获取超额的利润,那么这个市场就失去了对资金的吸引力。市场有效性理论也在不断的进行自我完善,1991 年,Fama 将市场有效性重新描述为收益预测、事件研究及私人信息检验三类。

………

2.2 资本资产定价模型与詹森阿尔法理论

1952 年,马柯维茨(Herry M.Markowitz)在其博士论文《投资组合的选择》一文中首先提出了建立现代资产组合管理的理论,12 年后,威廉•夏普(William Sharpe)、约翰•林特纳(John Lintner)与简•莫辛(Jan Mossin)将其发展成资本资产定价模型(CAPM),该模型奠定了近代金融学的基石。1964 年,威廉•夏普发表了重要论文《投资组合的简单模型 CAPM》,提出了 CAPM 模型的具体公式:E(ri)= rf + βi(E(rm)- rf),其中 E(ri)为投资组合的期望收益率,rf 为无风险收益率,(E(rm)- rf)为市场期望收益率,βi 为投资组合相对于市场期望收益的系统风险系数。该公式表示单个投资组合的收益率等于无风险收益率与风险溢价之和。资本资产定价模型(CAPM)吸收了马柯维茨投资组合理论中的诸多假设,认为市场是有效的。资本资产定价模型认为投资者在有效的市场中面临系统性风险和非系统性风险,只有承担系统风险才可以得到一定的收益补偿,非系统风险无法获得补偿,所以证券或投资组合的预期收益主要由其 Beta 值的高低决定。但是在现实的证券市场上,由于存在信息传播不对称、投资者对证券的收益和风险预期存在非理性判断等各种原因,投资收益经常出现偏离期望收益的情况,这就是下面要讨论的詹森阿尔法理论。

……..

第 3 章 Alpha 套利策略在国内证券市场的应用 ..... 20

3.1 国内股指期货的推出开启 Alpha 套利......20

3.2 Alpha 套利策略在国内证券市场的实战应用......21

3.3 Alpha 策略的选择要审时度势......22

第 4 章 Alpha 动量套利策略的实证研究 ..... 23

4.1 Alpha 套利策略的模型构建........23

4.2 实证前置假设 .......26

4.3 实证检验过程 .......27

4.4 实证研究中影响 Alpha 套利效果的因素 ........32

4.5 Alpha 套利策略的实证修正........33

第 5 章 可转移 Alpha 策略的实证研究....... 38

5.1 可转移 Alpha 策略的内涵 .........38

5.2 可转移 Alpha 策略的实证 .........39

5.3 Alpha 策略和可转移 Alpha 策略的适用性分析....41

第 5 章 可转移 Alpha 策略的实证研究

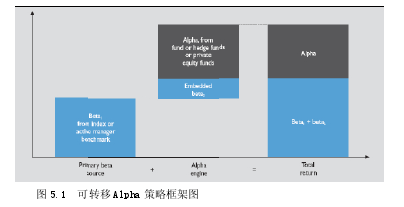

5.1 可转移 Alpha 策略的内涵

证券市场上投资者的风险厌恶程度和追求回报的策略、目标不一样,有的投资者厌恶风险而追求稳健的绝对回报,有的投资者,喜欢承担一定程度的市场风险追求超越市场指数的相对回报,因此,可转移 Alpha 策略应运而生,恰好能满足后一种投资者的投资目标要求,可转移 Alpha 策略既能使他们获得因为承受市场风险可能带来的风险补偿,又能使他们获得部分的绝对回报。可转移 Alpha 策略是基于金融衍生品的发展而发展起来的。可转移 Alpha策略是指投资者运用少量资金通过金融衍生品复制原投资组合的市场系统风险beta,在追求相应的风险补偿回报的情况下,运用节省下来的大量资金通过某种Alpha 策略,来追求与系统风险相关度较低的超额收益的投资策略。从而在维持投资组合系统风险的情况下,利用金融衍生品将一种投资战略产生的积极收益转移到另一种投资战略的基准收益之中。为了方便理解,本文用图 5.1 表示可转移Alpha 策略的框架。在可转移 Alpha 策略构建过程中,首先需要选择一个跟踪标的指数的金融衍生品,如股指期货、期权、互换等。目前在国内,构造可转移 Alpha 策略组合主要是使用沪深 300 指数期货来复制系统风险,即:通过少量保证金做多沪深300 股指期货合约来形成跟踪市场指数的 Beta 部位,腾出的大量资金便可以用来构建 Alpha 部位,更灵活地配置各种类别资产,因此,可转移 Alpha 策略不仅可以谋求市场风险收益,还能进一步追逐其他超额收益,并且在追逐超额收益的时候,不再拘泥于从其原始目标资产类别中去寻找,可选择的投资领域范围更广。#p#分页标题#e#

……….

结论

通过前面的理论研究和实证检验,我们得到以下研究成果:

1、国内证券市场的 Alpha 收益确实存在,只要寻找合适的 Alpha 选股策略并通过股指期货等金融衍生品对冲掉市场的系统性风险,就能够剥离出 Alpha收益,换句话说,在国内,运用 Alpha 对冲策略追求绝对超额收益的投资策略大有可为。

2、市场没有没有永远获利、一劳永逸的 Alpha 套利策略,投资者要根据国家的宏观政治经济政策、市场具体情势变化等因素,积极主动的研究创新 Alpha套利策略。

3、国内证券市场的 Alpha 动量效应比较明显,本文在实证研究中就是运用Alpha 动量效应策略进行选股构建股票组合,获得了成功,这证明了目前在国内证券市场在有效性不足的情况下,通过 Alpha 动量策略能够获得超出市场的平均预期收益。

............

参考文献(略)