1绪论

1.1研究背景及意义

可转换债券作为一种兼具股权性、债权性和期权性的金融衍生工具,不仅有利于发行人灵活的筹集资金,同时也能满足投资人分享潜在财富和规避风险的需要。因此研究可转债的发行将对公司股价产生何种影响成为了学术界关注的焦点。针对欧美等发达国家的可转债公告效应研究发现,.上市公司发行可转债公告多具有负向旳股价效应。而对亚洲一些国家或地区,例如日本、台湾等资本市场的研究却发现可转债发行存在正的公告效应。我国证监会在2001年正式出台的《上市公司发行可转换公司债券实施办法》及相关配套文件,从政策法规上为可转债市场的发展提供了保障。自此以后,可转债市场变得越来越成熟,我国学者对可转债公告效应的研究也越来越深入,但研究结论不尽一致,表现为公告效应的程度和方向不同,并且由于研究样本的选取存在差异以及研究方法没有达成统一的标准,甚至出现了完全相反的研究结果。本文选取2010-2014年我国发行可转债的43家上市公司作为研究对象,对我国上市公司发行可转债的公告效应及其影响因素展开研究,以期为监管者制定相关政策提供思路,同时也给外部投资者提供参考,避免遭受不必要的损失。而上市公司在了解到其发行的可转债将对公司股价产生何种影响以及这种公告效应的影响因素和传导机制时,必然会正确评估自己的融资行为,努力减少非理性的可转债融资决策,这样肯定会提高投资者的信心,从而促进可转债市场的发展。

………

1.2文献综述

1.2.1国外文献综述

在国外资本市场中使用可转债融资己经是相当普遍的现象。因此,国外学者比较关注可转债融资的各个方面,相应地,针对可转换债券公告效应的研究也形成了较为丰硕的成果。Mikkelson和Partch(1986)?针对美国市场的研究结果表明,当公司向市场披露进行可转债融资的公告后,股价通常会下跌。他们通过信息不对称理论来解释这种现象,只有公司当前的股价被市场高估才会选择募集股权资金,此时理性的投资者便会察觉到发行可转债的内在动机,纷纷抛售股票,对股价形成一定的影响。Arshanapalli和Switzer等(2004)?选取1993-2001年在美国证券市场上发行可转债的85家上市公司为研究对象,分别考察公告日和发行日的股价效应。发现在以公告日为基准的(-1,0)事件窗口内,样本公司的股价下降了约3%;而可转债发行日亦出现明显的股价下调,但波动幅度不及公告日的影响程度。研究认为,这种负的公告效应是公司市值、账面市值比、债券发行规模及当期市场环境的函数。Duca和Dutordoir等(2012)?的研究结果表明美国资本市场中2000-2008年间的可转债公告效应是1984-1999年间的两倍。但这种负的公告效应是不纯粹的,很大程度上源自对冲基金或投资者的短期套利交易。Rahim和Veld等(2014)?通过提炼35篇文献中的数据进行汇总分析,得到74个样本在事件窗口(-1,0)内的累积异常收益率为-1.14%。同时还发现美国市场中公告效应的显著程度要高于其他市场,文章认为这是由于美国资本市场中的股权结构更为分散所导致的,而这也将使管理者与投资者间的信息不对称问题更加严重。

…………

2可转债融资理论的概述

2.1基于信息不对称框架的可转债融资理论

Myers和Majluf(1984)首次将信息不对称问题引入到融资工具的优化选择中,并据此提出了优序融资理论(IE食理论)。借鉴这种开创性的研究,国外学者逐渐形成了基于信息不对称框架的理论体系,这种体系的核心思想就是可转债的发行能够弱化信息不对称的消极影响,从而向市场揭露出公司的真实价值。Brerman和Kraus(1987)通过建立一个外部投资者对发行公司资产的风险估计存在困难的模型,得出可转换债券能够有效地降低信息不对称造成的投资无效性问题,他们将这一发现命名为风险估计假说。该假说的主要内容为:发行公司的管理者通常掌握着一些外部投资者无法获得的信息,因此会使内外部投资者对公司资产的风险估计存在差异。在这种前提下,如果发行普通股,外部投资者有理由相信发行公司的股价被高估了,这必然会加剧外部投资者的逆向选择行为,进而导致发行公司的股价下降;如果发行普通债券,外部投资者相信他们一定会因管理者的资产替代行为而承受着相比发行时更高的风险,因此需要有更高的投资回报率。如果采用兼具债权和股权双重特性的可转债融资方式,必然能够降低外部投资者对公司资产的风险估计,进而减缓逆向选择问题,降低公司的融资成本。Stein(1992)在其构建的理论模型中,是将有融资需求的公司简单划分为三种类型:好公司、中等公司、差公司,并且假设这三种类型的公司都面临着同样的投资机会,因而它们需要选择适合自身状况的融资工具来募集所需的资金。在财务危机成本很高的前提下,好公司会选择发行普通债券,差公司会选择发行普通股,而中等公司则需要发行可转换债券。

………..

2. 2基于代理问题框架的可转债融资理论

基于Jensen和Mecking(1976)提出的代理成本理论,国外学者针对可转债的后续研究逐渐形成了以代理问题为框架的理论体系,这种体系的主要思想是可转债的发行能够减缓管理者的过度投资和投资不足行为,从而稳定投资者的信心,促进公司股价上升。Green(1984)通过研究股东与债权人之间的代理冲突问题提出了风险漂移理论,该理论认为:通常情况下,股东偏好于风险投资,当项目投资成功时,风险越大所带来的收益必然越多,但债权人只能获得固定的利息收入;而项目失败时,股东只需按其出资比例承担有限责任,债权人则会损失利息甚至本金,这就会导致过度投资。再者,项目投资的净现值无法满足债权人的基本要求时,因股东的索偿权在债权人之后,经理便会放弃一些有价值的投资项目,产生投资不足。而他认为通过实施可转债融资则可以有效减少资产替代行为,因为附带期权属性的债务融资将使得股东冒风险赚来的剩余收益必须与潜在的新股东进行分享,毕竟当项目投资成功时,转换价值亦将得到增加,可转债持有者一定会选择实施转股。这种机制安排可以有效地解决债务的代理问题,进而降低公司的债权代理成本。

………..

3我国上市公司发行可转债公告效应的分析........... 14

3. 1实证研究方法的选择.......... 14

3.2我国上市公司发行可转债的公告效应.......... 17

4我国上市公司发行可转债公告效应的影响因素分析.......... 22

4. 1可转债公告效应的影响因素.......... 22

4.2可转债公告效应影响因素的变量设计与模型构建.......... 23

4. 3公告效应影响因素的回归分析.......... 24

4. 4实证结果的分析与解释.......... 26

5研究结论与对策建议.......... 30

5. 1研究结论.......... 30

5. 2对策建议......... 31

4我国上市公司发行可转债公告效应的影响因素分析

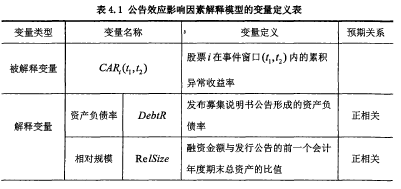

4.1可转债公告效应的影响因素

根据可转债的融资理论及文献部分的总结与思考,本文得出可能影响我国上市公司可转债公告效应的因素有资产负债率、相对发行规模、转股概率、票面利率和流通股比例,它们与公告效应之间的关系如下所述:①资产负债率与公告效应。投资者通常会关注发行公告中揭示的资产负债率,因为资产负债率的高低会影响到他们对企业未来经营管理的判断,进而影响到对企业短期股价的信心。理论上来说,较高的资产负债率弱化信息不对称的效果会更好,较高的资产负债率可以更好的抑制过度投资动机,因此资产负债率的高低直接影响着可转债发行公告形成的异常股价收益。②相对发行规模与公告效应。可转债的相对发行规模是指可转债融资金额与企业总资产之间的比值。一般而言,相对规模越高,企业的债务负担也就越重,反映出企业对自身未来发展前景的良好预测,进而能够向市场传递积极的信号。同时,较高的相对发行规模对抵御外部恶意收购,稳定企业正常经营也是十分有效的。因此本文认为相对发行规模越大,可转债公告形成的正向股价效应也就越高。③转股概率与公告效应。可转债发行公告中标明的初始转股价格通常不会低于公告日前一个交易日的基础股票价格,一般情况下初始转股价格越接近于基础股票价格,可转债越有可能实现转股,若将发行公司的基础股票价格与可转债的初始转股价格之比定义为转股概率,则发行时的转股概率越大,债权投资者越有可能倾向于转换为普通股股东,需要注意的是此处发行公司的基础股票价格是指发行公告前一个交易日的公司股票交易均价。这种可能性的上升能够增强投资者对公司的信心,进而剌激发行公司的股价上涨。④票面利率与公告效应。本文认为较低的票面利率可以增加可转债的公告效应,因为较低的票面利率可以降低多阶段融资的成本,并且较低的票面利率能向市场传递连续融资需求的信号,这种信号的释放能够降低由信息不对称造成的逆向选择成本,从而防止公司股价下降。⑤流通股比例与公告效应。针对我国上市公司发行可转债公告效应的研究发现,在2010-2014年间仍有很多公司一定比例的股票处于限售状态。因此我国发行可转债的部分上市公司治理结构的目标就不一定是股东财富最大化,而是非流通股股东财富最大化,这种不同股东间的利益博奔必然导致产生委托代理问题。同时,流通股与非流通股的区分也使得我国上市公司的股权持有结构形成了较为特殊的形态。而前文关于参考文献部分的总结与思考已经提到了各国资本市场中的公告效应之所以存在差别,在一定程度上是因为公司治理结构与股权持有结构的差异。因此,本文选择流通股比例作为解释我国上市公司发行可转债公告效应的一个重要因素,并且认为流通股比例越高,越有可能增强可转债的公告效应。#p#分页标题#e#

…………

结论

结论本文选取2010-2014年在我国资本市场中公开发行可转债融资公告的43家上市作为研究对象,对我国上市公司发行可转债的公告效应及其影响因素展开研究。为了明晰我国上市公司发行可转债的公告效应,本文运用事件研究法系统分析了可转换债券在发行公告当日的平均异常收益率和各事件窗口内形成的累积平均异常收益率。在区分发行总样本和清洁样本的基础上,本文的实证研究结果表明:发行总样本在公告当日的平均异常收益率为1.2959%,剔除其他影响的清洁样本在公告当日的平均异常收益率为1.3158%,显然清洁样本相对总样本在发行公告日的股价上升幅度更高。并且无论是发行总样本还是清洁样本,在除公告日以外的其他交易日的平均异常收益率均不显著。这说明我国上市公司发行的可转换债券在公告当日具有显著为正的股价效应。同时,发行总样本和清洁样本企业在事件窗口(-1,0),(0,1)内的累积平均异常收益率均显著为正,而在其他事件窗口内则没有形成显著为正的累积平均异常收益率。因此,我国上市公司发行的可转换债券存在正旳公告效应,只是这种公告效应的持续时间较短,且基本围绕在公告曰附近的短期事件窗口内。为了能够弄清楚影响我国上市公司发行可转债公告效应的因素,本文在可转债融资理论和假说的基础上提出了公告效应的影响因素,它们分别是资产负债率、转股概率、相对发行规模、票面利率和流通股比例。在对我国上市公司公开发行可转换债券公告形成的股价异常收益率进行回归分析后发现,对公告效应具有显著影响的因素只有资产负债率、转股概率和相对发行规模三个变量,且均与公告效应呈正相关关系,而票面利率和流通股比例的解释力度则相对较弱。

............

参考文献(略)