第一章绪论

1.1研究背景

从2012年至今,我国空气质量加剧恶化,雾霾天气频发,2013年年末的特大雾霾天气席卷全国(表1),致使多地学校停课,严重影响公众的正常生活。纵观2013年全年,全国平均雾霾天数创纪录地接近30天,意味着2013年公众有一个月的时间是被笼罩在雾霾下的。2014年的空气质量同样不乐观,国家环境保护部于2015年2月发布了对北京、上海、广州、深证等74个重点城市2014的空气质量监测报告,报告显示,74个城市中仅有8个在各项污染物(环保部所监测的污染物主要包括细颗粒物(PM2.5)、可吸入颗粒物(PM10)、一氧化碳(CO)、臭氧(03)和二氧化氮(N02)等)年均浓度中达标,其余66个城市都出现了超出警戒值的情况。严格意义上说雾霾指的是两种天气现象,悬浮在大气中的水珠凝结,当能见度小于1公里时,称之为雾;霾的形成则复杂的多,往往伴随有化学反应,是空气中大量的细小颗粒(PM)和气象条件共同作用的结果,比如,化石燃料、机动车尾气等产生的氮氧化物、二氧化硫在催化反应下,能够转化为硝酸盐、硫酸盐等对人体有害的细颗粒污染物。目前对人体危害最大的空气污染物,它能够通过呼吸作用进入人体的支气管和肺部,影响人体正常的气体交换,从而导致肺功能的降低,引发支气管和心血管等方面的疾病,因此,老年人和儿童以及有心肺疾病史的人是PM2.5的敏感人群。2013年8月,国家环境保护部发布《大气颗粒物来源解析技术指南(试行)》(以下简称《指南〉>)的通知,《指南》显示在大气颗粒物来源中,排在第一位的是扬尘,其次是工业排放和机动车排放。扬尘主要是由建筑工地和道路交通产生,工业排放主要是指“高耗能、高污染”企业向大气中排放的废气以及大量的制造业喷漆,机动车排放则是指汽车尾气。因此,商业银行绿色信贷在雾霾治理中的作用相应地体现在对上述企业在政策和法律框架内严格控制贷款规模,对于环保不达标企业停止信贷支持;同时大力支持涉及节能减排、清洁能源开发以及先进环保技术推广等方面的贷款,并且给予适当的利率优惠。

………..

1. 2文献综述

国内外尚没有专门对商业银行绿色信贷与雾霾治理之间的作用机制进行过研究。现有的文献只是单方面研究绿色信贷或者雾霾,要么是以商业银行的角度对绿色信贷业务进行研究或者对商业银行施行绿色信贷履行社会责任的研究,要么是站在环境保护的角度对雾霾的形成与治理进行研究。在绿色信贷方面,上世纪八十年代美国国会被迫通过了《综合环境反应、赔偿和责任法》(CERCLA),也就是著名的“超级基金法”,该法案迫使放贷银行高度关注贷款企业可能造成的环境污染风险,标志着可持续融资的幵始。目前,国际上形成了以赤道原则(Equator Principles,EPs)为标准的商业银行绿色信贷,Wright和Christopher (2008)认为赤道原则应当作为金融机构在项目融资过程中必须遵循的环境标准,赤道原则能够使模糊的环境和社会责任标准变得清晰和直观化。Andrew Lee Nguyen (2007)在其文章中指出金融机构在决定是否采纳赤道原则时的主要顾虑是其经济成本,作者同时指出声誉风险同样影响着金融机构的决策。[4]Bert Scholtens和Lammertjan Dam (2007)研究发现金融机构采用赤道原则并不是为了装饰门面,它们的企业社会责任显著高于没有采用赤道原则的金融机构同时获得高于后者的社会声誉。LiBing (2010)认为釆用赤道原则有利于提高银行的社会信誉,促进公司良好治理机制的形成,有助于进一步提高金融风险管理的质量。同时,由于赤道原则的约束,商业银行在进行项目融资的过程中,更容易自觉地地承担社会责任,促进环境保护和社会的和谐发展。

………

第二章相关理论概述

2. 1绿色信贷

传统的信贷反映的是债权人和债务人之间的借贷行为,债权人贷出货币,债务人在约定的时间内偿还并支付利息,是一种需要偿还的经济行为。绿色信贷则要求商业银行在进行信贷的审批时要将可持续发展的观念纳入项目评估,担负起商业银行作为金融中介过程中的社会责任,对不符合可持续发展或者环保不达标的项目进行信贷限制或者实施惩罚性高利率,对从事环境保护、新能源开发以及污染治理的企业提供信贷扶持。在传统的信贷行为中,商业银行在确保资金的可收回性和流动性的情况下追求自身利益最大化,而在绿色信贷的实施过程中,商业银行需要依据国家环保政策和行业政策,发挥自身的环保职能。与传统信贷相比,绿色信贷更加注重项目的环境风险,降低因为环境的负外部性可能为成商业银行造成的信贷风险。伴随着经济的快速发展,我国环境形势变得十分严峻,环境违法现象日益突出,经济的高速增长在一定程度上是以资源和环境为代价换来的。GonghuanYang等(2013)对包括中国在内的G20国家进行了研究,其中,我国的大气污染及室内空气污染在G20中分别排名第二和第三(95%的置信区间)同样有研究表明,人类的相对死亡风险随PM2.5浓度的上升而上升,同时,由肺癌和心血管疾病引起的死亡风险也会上升。2007年7月,为了充分利用信贷手段保护环境,国家环保部、中国人民银行、银监会联合发布《关于落实环境保护政策法规防范信贷风险的意见》,标志着国内“绿色信贷”的产生。

…….

2.2绿色信贷的经济学基础

在国外的相关文献中,并没有绿色信贷(Green Credit)这样的概念,与绿色信贷有异曲同工之妙的是可持续发展经济学(Sustainable Developmental Economics)。主流经济学(新古典经济学)认为自然资源(资源、环境)、人力资本(知识、技术)以及资本(工具、设备)之间具有可替代性,即一些环境要素的破坏并不一定会对人类产生较严重的影响,因为人力资本及资本(人造资本)会对其进行补偿。国内学者刘思华(1997)在其著作《可持续发展经济学》中指出,环境资源作为一种典型的公共品,人类对其需求远远大于生态系统资源的最大供给,可持续发展经济学研究的是在这种供求矛盾下可持续发展经济的发展规律以及运行机制。马传栋(2002)对刘思华教授的相关理论探索给出了高度评价,指出刘思华教授建立了可持续发展经济学的狭义理论体系。他同时指出可持续发展经济学应当从环境经济学、生态经济学等学科中引入相对成熟的概念,扩大可持续发展经济学的研究对象,建立起可持续发展经济学的广义理论体系。茂初教授(2006)在其著作中对可持续发展经济学提出了两种新的阐释范式假设:人类活动的价值追求为物质需求、人文需求、生态需求;人类活动中的行为者为物质需求者、人文需求者和生态需求者。钟茂初教授结合我国的实际情况,从西部大开发、缩小城乡发展差距以及退耕还林等方面对可持续发展经济进行了实证分析。国内学者诸大建(2014)在《可持续发展经济学与新古典经济学辨析》一文中指出新古典经济学主要关注经济的发展、整个社会福利的扩大以及资源分配问题,忽略了生态环境的自然资本,而自然资本是不可替代的。在工业革命时期,经济发展的稀缺资源主要为人力资本和人造资本,然而目前,经济发展的稀缺资源为自然资源,从这个角度来看,传统的经济学原理仍然正确,只是需要转变稀缺资源的配置。

………..

第三章银行推行绿色信贷的理论和现实基础 ..........15

3.1理论基础.......... 15

3.1.1环境问题的负外部性.......... 15

3.1.2企业社会责任理论.......... 16

3.2现实基础 ..........17

第四章绿色声誉、空气质量与银行绩效.......... 19

4.1绿色声誉与银行绩效的理论模型.......... 19

4.2模型的建立.......... 21

第五章基于16家上市银行的实证检验.......... 23

5. 1实证研究设计.......... 23

5.2面板数据平稳性检验.......... 26

5. 3模型的选取.......... 27

5.4回归结果分析 ..........31

5.5对模型的稳健性检验.......... 31

第五章基于16家上市银行的实证检验

5. 1实证研究设计

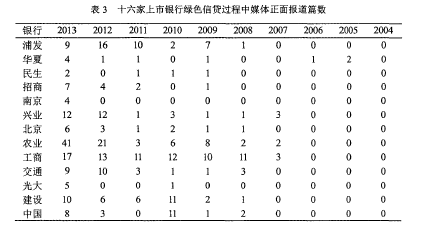

根据数据的可得性以及对外公布数据的真实性,文章选取16家上市银行2004年至2013年十年间的相关数据(数据来源于各家银行的年报、Wind资讯、中国经济新闻数据库以及2004年至2013年的中国统计年鉴)进行研究。本文将净资产收益率(ROE)作为反映上市银行盈利能力的指标。笔者认为与资产收益率(ROA)相比,净资产收益率更能有效地衡量上市公司内部财务和经营绩效,它反映了公司盈余再投资以获得更大收益的能力,最近三年内净资产收益率每年都在10%以上已成为境内上市公司申请配股的必备标准。在上市银行绿色声誉指标的选取上,本文借鉴Todd T和Milboura (2003)的做法,将各大媒体对上市银行在绿色信贷方面的正面报道的篇数作为衡量其声誉的指标作为解释变量(没有将各家上市银行独立发布的《企业社会责任》计入在内,笔者试图在客观的角度评判各上市银行的绿色声誉),表示为RPT,数据来源于中国经济新闻库。#p#分页标题#e#

………

结论

本文首先对绿色信贷的产生背景和现状做了简要的介绍,并指出了绿色信贷的经济学基础以及我国的上市银行推行绿色信贷的理论基础和现实基础。在实证检验部分,文章以国内十六家上市银行为研究对象,研究其实施绿色信贷政策对自身盈利能力的影响,同时将绿色信贷与雾霾治理通过绿色声誉联系在一起,引入反映雾霾治理的变量,来验证随着对雾霾的治理,能否对上市银行的盈利产生影响。主要结论如下:首先,环境问题的负外部性越来越明显,不管是上市银行还是企业的边际外部成本都逐渐加大;同时,环境资源在市场上的供给是无效率的,它的需求无限大而供给是有限的,为了应对由此带来的市场失灵,政府需要进行调控,鼓励上市银行实施绿色信贷政策,从资金源头对引起环境问题的相关企业的信贷规模进行有效地控制,发挥金融杠杆作用引导企业从消耗资源、盲目扩张向可持续发展转变。其次,通过理论模型的推导,上市银行在绿色信贷过程中形成的绿色声誉有助于提高银行的股价,股价的上升能促使管理层继续执行绿色信贷政策,从而使银行净利润增长的期望随之增加。最后,通过实证模型检验,验证了上市银行在实施绿色信贷方面的正面报道与银行的盈利能力正相关,即绿色声誉对银行绩效有正向的影响。通过对模型中加入反映雾霾治理的变量,证实了空气质量的好坏也会影响银行的盈利,两者也是正相关。

............

参考文献(略)