1绪论

1.1研究背景

波动率指数是表示市场波动大小的指标。20世纪80年代以来,随着美国金融市场的波动加大和风险加剧,投资者迫切需要对市场波动性进行动态衡量,波动率指数应运而生。1993年,美国芝加哥期权交易所(CBOE)根据Robert WMey教授的研究成杲编制和发布了基于S&PlOO指数的波动率指数(VEK指数)。VDC一经推出便很快得到了市场的广泛认同,被理论界和实务界作为衡量美国股票市场即期波动率和市场风险的重要指标。2003年,CBOE将标的指数更换为S&P 500指数,并采用方差/波动率互换方法计算出未来30天的预期年化波动率,以此作为新的VEX编制方法。此后,CBOE又相继编制发布了关于其他股票指数、单只股票、ETF、大宗商品及外汇等的波动率指数,目前数量巳迖26种之多,随着全球金融资产波动性的增大,VIX的交易量更是屡创新高。基于VIX的期货和期权的交易也非常活跃,2014年CBOE的VIX指数期权日均交易金额迗到6300多万美元,VIX指数期货日均交易金额超过2亿美元。全球各大交易市场也逐渐意识到波动率指数的重要性,纷纷推出了基于主要股票指数的波动率指数及衍生品。境外成熟资本市场的经验已经表明,波动率指数是资本市场的晴雨表,有助于监管部门和投资者更好地应对风险[1]。VIX指数反映对市场未来波动水平的预期,VIX指数处于较高水平,则意味着投资者普遍认为未来市场波动将加大;VIX指数处于较低水平,则说明投资者对未来市场波动的一致看法是将减小。从近十年的历史数据来看,S&P500指数的大幅下跌几乎都伴随着VDC的急剧上升,尤其是在2008年金融危机期间,VDC指数达到峰值80.1,因此被称为“投资者恐慌指数”(investor fear gauge)。而在历次发生的重大金融风险事件中,如亚洲金融风暴、2008年金融危机、长期资本公司倒闭、希腊主权债务危机等,波动率指数对预测资本市场的波动均表现出了很强的敏感性和前瞻性。在应对欧债危机的过程中,波动率指数更是为欧洲央行等监管部门分析市场状况提供了有力支持。同时,波动率指数及其衍生品还是高效的风险管理工具。

……….

1.2研究目的与意义

在国内外专家的研究基袖上,本文旨在通过选择能代表我国沪深股票市场的标的指数、合理估计和预测波动率的模型,模拟编制符合我国实际的波动率指数,并分析其特征;同时以美国VDC衍生品历史数据进行实证分析,探讨波动率指数衍生品的功能。资本市场必然伴随着资产价格的波动,然而波动太大则意味着风险加剧,投资者迫切需要一种衡量市场波动性的指标,以规避风险。波动率指数正是为此而生。波动率指数不仅可以对市场风险作出预警,是投资者和监管者预判风险的前瞻性指标;而且波动率指数及其衍生品还可以直接交易,为投资者进行风险管理和资产配置拓宽了渠道。.因此,研究我国波动率指数的编制和波动率指数衍生品的功能,不仅能够丰富我国关于衡量市场波动的研究,同时也是对波动率指数在我国资本市场的应用进行论证,具有重要的理论意义。如今,中国的衍生品市场不断发展和完善,期权市场的创新步伐也逐渐加快。沪深300股指期权的仿真交已平稳运行一年有余,中金所副总经理鲁东升2014年7月26日在第一届期权中国(国际)论坛上表示,中金所关于股指期权相关合约规则方案设计、会员单位和做市商的技术业务准备工作均已完成,推出股指期权的市场基础已经具备。2015年2月9日,上证50ETF期权合约品种上市交易,标志着中国证券市场期权时代的开启。

………

2文献综述

2.1国外相关文献

美国的波动率指数及其衍生品市场发展一直走在世界的前列,欧美等国外学者对于波动率指数给予了高度的关注和较为系统的研究,研究成果主要集中于以下几个方面:一是波动率指数的编制方法。波动率指数的出现是为了刻画市场对未来市场波动率的预期。为了实现这一要求,美国杜克大学的maley (1993) [2]第一次提出利用隐含波动率法编制基于真实期权交易的波动率指数的思想和方法,它是由八个当月和次月的平价(atthernoiiey) S&P100指数期权的隐含波动率加权平均计算而得。由于其计算基础是BS期权定价模型,因此依据这种方法编制的波动率指数被称为“基于模型的VIX”。随后,Demeterfietal. (1999a)[3]和Carr&Madam(1998)[4]将VIX表达为方差互换(Variance Swap)的平方根,并指出方差互换的回报可以由一系列虚值(out of money)期权来复制。他们的研究成果于被CBOE用于更新VDC指数的计算公式,使得VIX指数不再依赖于期权定价模型。此后,许多学者对前后两种VDC指数的计算公式的异同进行了详尽的比较,其中,Can* &Wu (2003)[5]指出了两点最显著的区别:一是标的物不同,分别是S&P100股指期权和S&P500股指期权;二是从期权价格中获取信息的方法不同,关于期权价格的方程分别是非线性的和线性的。然而,新的VDC计算公式也不是尽善尽美。Jiang & Tian (2005) [6]把VDC指数测量中存在的误差总结为离散误差(discretization error)、截断误差(truncation error)、发展误差(expansion error)和线性插值误差(linear interpolation error)。Andersen, Bondarenko &Gonzalez-Perez (2013)[7]又发现,由于CBOE在VIX指数计算公式中对标的期权最高和最低执行价的限制,导致VEK指数中存在相当数量的与标的波动率不相关的跳跃,削弱了VEX衡量年度波动率的有效性。

……

2.2国内相关文献

由于我国还未推出波动率指数产品,因而国内关于波动率指数的研究和运用还较少,主要集中于探讨波动率指数的编制方法、对国外波动率指数及其衍生品的基本情况和功能进行介绍等方面。一是波动率指数的编制方法。黄薏舟、郑振龙(2009) [25]研究香港恒生指数期权所含信息和期权市场的效率,发现无模型隐含波动率完全包含了所有历史波动率所含信息,而且香港恒指期权市场是有效的。郑振龙、黄薏舟(2010) [26]比较了基于历史数据的时间序列模型与基于期权价格的隐含波动率模型对于未来波动率的预测能力,以香港恒生指数期权为样本的实证结果表明,时间序列模型在预测期限较短时更有效,而隐含波动率模型在预测期限较长时较强。夏荧营(2013) 采用历史波动率法,对沪深300指数建立GARCH模型,进而编制我国的波动率指数,对我国波动指数的编制方案做出了有益的尝试。王天一、赵晓军、黄卓(2014) [28]将高频数据已实现测度与传统GARCH模型相结合的RealizedGARCH模型应用于对沪深300指数收益率分布以及波动率的预测,结果显示Realized GARCH模型在这两方面均超越了传统模型,对沪深300指数的波动率具有良好的预测效果。李德杰、江生生(2012) [29]研究表明沪深300指数收益率的波动特征呈现以下两方面:一方面沪深300指数的收益率波动强烈,具有明显的集群效应;另一方面沪深300指数收益率没有"非对称性”,正的收益率与负的收益率对第二天指数波动影响基本相同。

………..

3波动率指数及其衍生品的概念及特征...........10

3.1波动率指数 ..........10

3.1.1波动率指数的概念.......... 10

3.1.2 VIX指数的来源和编制方法.......... 10

3.1.3其他市场的波动率指数.......... 11

3.2波动率指数的特征.......... 11

3.2.1负相关性.......... 11

3.2.2非对称性.......... 12

3.3波动率指数衍生品.......... 13

4我国沪深300波动率指数构建.......... 15

4.1理论基础.......... 15

4.2编制方法.......... 16

4.3我国沪深300波动率指数构建实证.......... 18

4.4我国沪深300波动率指数特征分析.......... 23

5波动率指数衍生品的功能实证.......... 27

5.1波动率指数衍生品的作用.......... 27

5.2波动率指数衍生品在风险管理中的实证分析.......... 28

5.3波动率指数衍生品在投资组合中的实证分析.......... 29

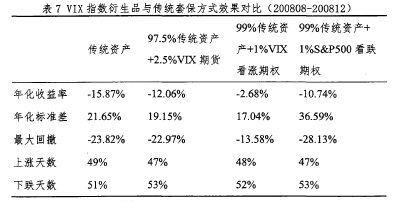

5波动率指数衍生品的功能实证

5.1波动率指数衍生品的作用

金融衍生品是指价值由一种或多种基础资产或指数决定的金融合约,远期、期货、掉期(互换)和期权等是金融衍生品的基本种类,还包括由这些基本种类混合而成的金融工具。所谓波动率衍生品,即是以波动率指数作为基础资产的衍生品,主要包括波动率期货、波动率期权、追踪波动率的ETN和基于波动率的ETF等产品。波动率指数衍生品之所以在全球范围内受到欢迎,是由于其在以下几方面发挥的作用为投资者所认可。由于波动率指数与标的股指之间强负相关性的特征,波动率指数衍生品也能够对市场风险进行对冲[39]。更值得一提的是,波动率指数更具紧急避险功能,波动率指数衍生品更适合管理极端风险。波动率指数衍生品与传统风险管理工具相比,成本更低,在危急时刻避险更有效率。波动率指数期权在危机时期的保险效果比波动率指数期货更好。传统的套期保值方式可谓多种多样,以持有股票多头的投资者为例,可以通过卖出期货、买入看跌期权、买入波动率期货、买入波动率看涨期权等方式实现套期保值。卖出等量的期货,能够锁定将股票未来的市场价格锁定于期货的执行价格,无论未来股票价格上涨或下跌,投资者都能得到稳定的收益.,优点是风险完全对冲,不必动态调整,但缺点是放弃了未来股价大幅上涨而获利的机会。#p#分页标题#e#

……….

结论

本文利用GARCH (1, 1)模型对我国的波动率指数编制进行了尝试,得到如下结论:

(1)沪深300指数因其能有效代表我国沪深两市的整体情况,是编制我国波动率指数的较为合适的标的股指。沪深300指数收益率序列具有尖峰厚尾和波动聚类的特征,但没有“非对称性”,因此GARCH (1,1)模型能够很好地拟合和预测沪深300指数波动性。

(2)采用滾动预测法,对沪深300指数进行了波动率模拟。将模型窗口长度分别设置为120、240和360个交易日,以误差均方(MSE)和经异方差调整的误差均方(HMSE)值为标准,判定窗口长度为360个交易日的模型估计效果最好。以此模型得到的2006年7月5日至2014年12月31日共2067个交易日的预测波动率为基础,经过指数化,得到基于沪深300指数的我国波动率指数序列。

(3)对估计的波动率指数进行统计分析,得到我国波动率指数分布在15至85之间,中位数为28,远高于美国股票市场的波动率水平。总体上,估计波动率指数与户深300指数的相关性系数为负,但是各年度的相关性系数却不一定都是负;在股指下跌幅度较大时,波动率指数上涨比较明显,而当股指上涨时,波动率指数不一定表现为下跌。不论是从波动率指数涨跌幅最大的十个交易日还是沪深300指数涨跌幅最大的十个交易日来看,相对于股指的变化幅度,波动率指数在股指下跌时的变化幅度明显大于其在股指上升时的变化幅度,具有明显的“非对称性”。

............

参考文献(略)