1绪论

1.1研究背景

20世纪80年代开始,伴随着信息技术的广泛应用、金融管制的逐渐放松、金融创新的发展,金融自由化的观念逐渐深入人心。商业银行以往依靠存贷利差来实现收益的方式无法适应这一变化,为了获取更加丰厚的收益,各国银行开始大力发展多元化经营策略,逐步转向非传统业务活动,从而得以拓展新的利润空间。商业银行逐渐将重心向非利息方面倾斜。据OECD (2008)的数据统计,世界主要国家锒行业的非利息业务都在逐年增长,甚至部分国家的非利息收入已经远远赶超利息收入。法国的成长速度居于各国之首,从1990年的22.6%增长至2007年的75%,近20年来成长了 2倍以上。我国银行收入结构呈现显著的集中性特征,存贷业务占了主要地位。随着金融脱媒化的现象越来越显著,银行急需寻求新的突破口来缓解传统存贷业务所带的压力。据央行的货币政策执行报告统计,2014年全年社会融资总量为16.46万亿元,从结构上看,委托贷款占比为15.23%,比上年上涨0.52个百分点,委托贷款、信托贷款等表外融资的蓬勃发展意味着银行在传统信贷业务上利润空间的缩管,倒逼银行重视非利息业务,挖掘新的收入渠道。此外,2013年7月20日贷款利率下限正式放开,2014年11月21日贷款基准利率和存款基准利率的非对称下调,促使利率市场化的步伐加快,银行的利差将呈现逐步减少的趋势,再次迫使银行从非利息业务当中赚取利润。近年来,商业银行的非利息业务规模的增长速度十分显著,非利息收入占比从90年代的不足10%增长到目前的20%左右。鉴于非利息收入的重要地位,本文将分别从盈利能力和风险水平两个维度对其产生的影响进行实证分析,从而为银行拓展非息业务提出更有价值的指导意见。

……….

1.2研究意义

国外关于非利息收入与商业银行绩效与风险的关系方面的研究较为深入,一般观点认为非利息收入相较于利息收入的波动性较小,并且二者呈现负向关系,因此可以有效地稳定银行的收益,降低银行的风险,但是这一观点却开始受到越来越多的质疑,造成了商业银行大力拓展非息业务的障碍。国内文献中最初涉及到非利息收入的研究多为定性研究,研究的范围和广度都不够。尽管近年来许多学者开始从定量角度进行实证分析,但大多关于绩效,极少涉及到其对风险的影响。我国商业锒行相较于国外先天上存在劣势,发展基础较为薄弱,业务经营种类单一,因此必须从目前我国银行业的发展现状着手,探讨非息业务是否能给银行的经营发展带来积极的影响。因此本文的实证研究可以为银行拓展非传统业务提供有价值的理论和实践指导。

……..

2非利息收入对商业锒行绩效及风险影响的文献综述

2.1非利息收入与银行绩效之间关系的研究综述

学者在对解释变量的衡量上,主要采用了两种方法。第一种是用(净非利息收入/ (净非利息收入+净利息收入)来表示。这也是本文所采取的界定方式,统一用Nil表示。第二种是利用赫氏指数(Herfindahl-Hirschmani Index )来衡量非利息收入的多元化程度,Ramona和Thomas (2009)研究费用性收入对德国银行盈利能力的作用。结果显示费用性收入的增加可以显著提高锒行经风险调整的总资产收益率和股权收益率。Rosie等(2004)对欧盟国家的银行进行实证研究。结果显示,欧洲的利息收入的波动相较于美国更高,但是非利息收入的波动较美国更低,非利息收入可以部分抵消由于净利息收入产生的利润下滑,从而有助于稳定银行的利润。De Young和Roland (2001)以美国1988年至1995年472家银行为研究样本,分析绩效与收入的关系。结果显示,Nil值越高的银行,收入波动性越大,拓展非利息业务并不能增加银行的盈利水平。Stiroh (2004)以美国金融控股公司为样本进行研究。结果表明,银行非利息收入占比越高,净资产收益率并没有相应提高。并且其交易性收入会使风险调整后的盈利水平更低。在此基袖上,Stiroh和Rumble ¢2006)通过实证研究发现美国银行的非利息收入对风险调整报酬有负向作用。Calmes (2009)对加拿大银行进行实证研究。结果显示,Nil的增加会降低绩效,同时会增加收入的波动性。Saoussen Ben Gamra和Dominique Plihon(2011)选取了 14个东亚和拉丁美洲国家中714家银行的数据来探讨非息业务与银行绩效在新兴市场中的关系,他们认为非利息收入对银行的影响和银行本身的规模、经营方式相关,因此银行应该具体分析自身情况选取合适的非利息业务。Matthias Kohler (2013)研究了德国银行2002到2010年间的数据,认为一个平衡的业务结构最有助于减少盈利风险,即储蓄银行应该更多发展非利息业务而投资偏向的银行应该减少此项业务。

………

2.2非利息收入与银行风险之间关系的研究综述

国外学者早期对非利息收入与风险之间关系的研究都认为开展非利息业务,可以增加银行收入来源的多样性,进而有效地分散风险。Rogers 1999)对美国银行研究,结果表明锞行的资产规模与非利息业务呈现正向关系。非利息收入占比的提高并不会增加银行的整体风险。Rosie等人(2004)对欧盟银行业的研究发现,提高非利息收入可以分散风险。这一效果在芬兰、希腊等小国表现尤为显著。随着研究的深入,学者对上述论断产生质疑,认为非利息收入会增加银行风险。Smith (2005)的研究发现,两类收入之间存在正相关。并且相关性还在上升,由于非利息收入自身的波动性较强,大力开展非利息业务并不能提高和稳定银行的利润水平。Bade (2007)的研究发现,银行对于非利息收入的依賴性越强越会产生较高的风险。Lqjetit和Nys (2008)研究分析了 1996年至2002年734家欧洲银行业的数据,针对非利息收入对银行经营风险的影响做了实证分析,得出两大结论。第一,非利息收入相比于传统的存贷业务具有更高的破产风险和市场风险。第二,非利息收入对银行风险的正向影响在小型的商业银行中表现更为明显。

………

3.我国商业银行非利息收入的发展现状.........13

3.1非利息收入的左比情况 ........13

3.2非利息收入的内部构成情况........ 15

4.非利息收入对锒行绩效和风险的影响的理论分析........ 18

4.1非利息收入对锒行绩效影响的理论分析........ 18

4.1.1多元化理论........ 18

4.1.2范围经济理论........ 19

4.2非利息收入对银行风险影响的理论分析........ 20

5.非利息收入对商业锒行绩效影响的实证分析........ 23

5.1研究假设........23

5.2研究设计........ 23

5.3样本的描述性统计分析........ 26

5.4回归结果分析........ 32

6.非利息收入对商业锒行风险影响的实证分析

6.1研究假设

商业银行拓展非利息业务,有助于其提高收益,分散风险。银行可以通过范围经济、协同效应达到降低成本和风险的目的。在银行实现多元化经营的过程中,可以享受到固定成本摊薄、客户资源共享等利处,从而有助于降低非利息业务开展所带来的各项管理成本、营业费用,有效地实现风险的控制。因此,商业银行提高非利息业务比重,实现业务多元化,大大有利于银行整体风险的分散。基于上述分析,提出以下假设:银行的风险根据其诱发因素的不同可以分为不同类型市场风险、信用风险等。传统的定性分析方法包括贷款评级分类模型和路親评价体系。定量分析方法包括VaR、KMV模型、财务比率法等。其中,VaR方法是目前研究银行市场风险的一种常用方法,它度量了在一定置信度和时间段下,某一单项资产或者资产组合所面临的最大可能损失,但是VaR方法需要使用足够多的数据并且对数据的有效性要求较高;KMV模型主要衡量银行的信用风险,从借款企业的角度来分析该企业的信用状况,具有前瞻性,但是应用的范围有所限制,主要适用于上市公司,并且该模型基于“企业的资产价值服从正太分布”这一假设,与实际情况有所出入。财务比率法中,学界普遍地采用单一的风险评价指标衡量银行的风险,主要包括资产收益率或者收入增长率的波动率、资本充足率、Z值。Stiroh (2004)在研究银行多样化与银行风险之间的关系时,分别利用收入增长率以及资产收益率标准差来衡量银行的风险。资本充足率是银行资本总额与加权风险资产总额的比率,Berger and Young (1997),Hitchins et al. (2001),Ahmad et al. (2009)以及Roya Amel (2011)在探析银行风险时都采用了资产充足率作为衡量指标。DeNicolo (2000),黄隽(2010)则利用Z值对银行的破产风险进行评价。

……….

结论

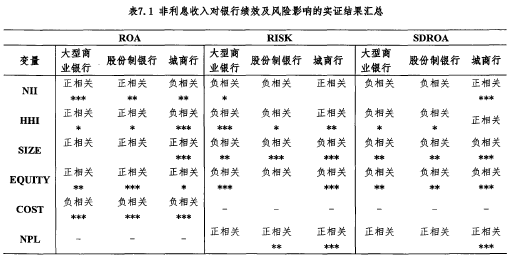

随着利率市场化的进程加快,传统的存贷业务已经无法满足商业银行的盈利需要,各家银行纷纷开始开展非利息业务,寻求新的利润空间。在此背景下本文分别以三组银行为研究对象,利用2005年至2013年的财务报告,建立面板数据模型,分别研究非利息收入对商业银行绩效和风险的影响情况。非利息收入占比的增加有助于提高大型和股份制银行的绩效,但是会减小城商行的收益。产生这种差异的主要原因来自于营业费用的控制水平。大型商业银行和股份制银行在资金规模、网点布局等方面处于优势地位,因而节约了较多的成本,从而提高了收益。而城市商业银行在开展非利息业务时,在客户数量、员工素质、宣传能力、营销手段上面并不具备大型商业银行和股份制银行的先天优势,从而导致投入过多的营业费用,因此造成了绩效的下降。从这一结果来看,非利息收入比重并不是越高越好,针对不同类型的银行,应该实行不同的经营策略,针对自身的业务优势发展具有特色的个性化服务,对于小规模银行,还必须加强对营业费用的控制。非利息收入多元化有助于提高城商行的业绩,但对其他两类银行来说,非利息收入越集中,越能提高银行的收益能力。#p#分页标题#e#

............

参考文献(略)