第 1 章 绪 论

1.1 选题背景及意义

2008 年的全球性金融危机,对美国经济和世界经济都造成了很大损失,美国联邦储备基金委员会在传统货币政策失效后,采取了量化宽松货币政策,将联邦基金利率由 5.25%降至 0~0.25%,并连续实施四轮“非常规的量化宽松货币政策”,向市场注入了大量的流动性。巨大的流动性对于美国经济复苏和信贷增长有重要作用,美国经济从 2009 年开始就逐渐恢复,前景乐观。数据显示,截止2013年底,美国GDP已经保持了11个季度的正增长,GDP增速维持在2%-3%。失业率从 2009 年 10 月 10%的高位开始逐渐下降,到 2013 年 11 月已降至 7.0%。美国房地产市场持续回升,住房市场指数(HMI)从 2008 年 11 月的 9 升至 2013年 12 月的 57,新屋开工数量在 2013 年 11 月的同比增长率达到 32.7%,环比增长率达到 18.1%,是自 2008 年后的历史新高1。美联储预测,2014 年美国经济将继续保持强势复苏,经济增长率可能达到 2.8%~3.2%,失业率可能下降至6.4%~6.1%。[1]而正是在如此乐观的前景下,且考虑到长期量化宽松货币政策带来的通胀风险,美联储在 2013 年年初就宣布放缓 QE 进程,并逐渐退出 QE,并在 2013 年 1 月公布了退出条件:(1)退出零利率政策的门槛:美联储会在美国的失业率降至 6.5%,核心通胀率达到 2%时结束 0-0.25%的利率区间,开始升息计划;(2)退出资产购买计划的门槛:开始缩减资产购买规模的时间点取决于失业率何时降至 7%。但是自从美国 QE 预期退出消息宣布,全球资金大规模从新兴市场国家撤出回流美国和欧洲,新兴市场国家反应强烈,货币受到很大冲击。

……….

1.2 文献综述

多恩布什(Dornbusch,1976)的价格粘性超调模型在修改、扩展和融合 “货币模型”和固定价格的“M-F 模型”的基础上完成的。通过这一模型,他解释了在浮动汇率制下,扩张性的货币政策会通过影响利率、净出口和总产出来导致汇率变化。[3]库什曼和查(Cushman and Zha,1997)验证了超调现象的成立。艾肯鲍姆和埃文斯(Eichenbaum and Evans,1995)、格里利和鲁比尼(Grilli and Roubini,1995)揭示了一种汇率缓慢升值和持续贬值的滞后超调现象,并发现了非套补利率平价(UIP)偏差。[4][5][6]阿尔瓦雷茨等人(Alvarez et al,2002)的研究结果与多恩布什的汇率超调理论(UIP)一致。他运用随机动态一般均衡(DSGE)模型,得出货币冲击对汇率有即期和长远的影响,即期汇率会迅速升值,随后则会持续贬值。[7]亚尔科和吉尼斯(Jaaskela and Jenniings,2011)主要研究澳大利亚汇率的波动状况,采用的是与阿尔瓦雷茨等人相同的模型——随机动态一般均衡模型。他得出结论:紧缩性的货币政策会导致与阿尔瓦雷茨等人的研究一致的结论,同样符合 UIP 理论。[8]Glick 和 Hutchison(2009)的研究结果表明,国外资本的流入与外汇储备的增加密切相关,从而破坏汇率的稳定性。[9]Frenkel 和 Mussa(1981)认为汇率与资本流动和商品贸易之间有着复杂的联系,三者相互影响,相互作用。[10]Fatum 和 Scholnick(2008)认为应该分离已预期到的货币政策,来考察未预期到的货币政策对汇率的影响,否则会低估影响效果。货币政策冲击会使汇率在当日内做出调整反应,两者之间的传导相当快速。[11]Mundell(1963)和 Fleming(1962)的蒙代尔—弗莱明模型论述了固定

……….

第 2 章 美国量化宽松货币政策退出的理论概述

2.1 美国量化宽松货币政策退出的出台背景

美国的量化宽松货币政策从 2008 年爆发经济危机开始就迅速的进入“救市”日程,为美国经济复苏做出了不少贡献,但是为何要出台退出政策呢?有哪些方面原因呢?首先,经济温和增长,就业有所改善。QE 政策的实施就是为了拯救美国金融危机,当时传统货币政策失去效力,美国经济萎靡不振,失业率高涨。QE 的实施为经济注入了大量的流动性,经济温和复苏。失业率自 2010 年 10 月波动中呈下降趋势,到 2013 年 11 月失业率已经降至 7%,达到美联储公布的资产购买计划的退出条件,到 2015 年 1 月,失业率已经降到了 5.7%,就业水平大大提高;美国的 GDP 年率初值在 2008 年 12 月时在最低值-8.3%,2011 年 12 月增长至4.9%,波动浮动较大,但是整体增长的次数是较多的且幅度较大,美国经济已从最萧条时期逐步回暖;美国的 ISM 制造业指数也从 2008 年 12 月的最低值 33.1回升至 2011 年 2 月的最高值 59.3,期间不断波动至 2015 年 2 月的 52.9,总体趋势增长;新屋开工数量从 2009 年 1 月开始增加,虽有波动,但是总体在增长,到2014 年 7 月新屋开工数量达到 111.7 万,达到危机迄今的峰值3。经济数据显示,美国的经济已逐步从危机中走出,恢复动能,市场乐观情绪高涨,QE 政策完成了既定任务,因此退出政策的出台在情理之中。

………

2.2 美国量化宽松货币政策退出的条件、步骤及预期效应

美联储在综合上述各种原因的情况下,有了退出 QE 的预期和决心。为了让货币政策透明化,增加公众对于美国政府拯救经济的信心,并及时发挥公众心理预期的作用,美联储于 2013 年 1 月公布了 QE 退出条件:一是零利率政策的退出门槛;二是资产购买计划的缩减和退出门槛。这与 QE 政策实施过程中保持0-0.25%的超低利率和大量购买资产一致。美国金融危机导致失业率高涨,实体经济停滞不前,虽注入大量的资金但是通胀率并没有大幅增长,因此退出条件也以失业率水平和通胀率水平作为参照。零利率政策的退出门槛是以 6.5%的失业率作为标准,当失业率降至此值,同时预期通胀率也在美联储的核心通胀目标 2%+0.5%水平以内,美联储就会维持实施 QE 政策时一直保持的 0-0.25%利率区间。而资产购买计划的缩减和退出门槛则是仅以失业率作为依据,当美国的失业率低于 7.0%时,美联储就会依照市场复苏情况适时适量的减少资产购买,直至停止资产购买计划。美联储在公布退出条件后,在 2013 年下半年也明确了退出步骤,在失业率降至 7.0%时开始缩减购债规模,根据金融市场走势和经济运行条件或快或慢的退出资产购买计划;资产购买计划完全退出后,考虑结束零利率政策。在公布退出条件和退出步骤后,美联储也确实是在参照经济数据的前提下,按照此步骤来进行的。2013 年 12 月 6 日,劳工部数据显示美国 11 月份的失业率已经降至 7.0%,达到了退出资产购买的门槛,因此美联储在 2013 年 12 月份的美国联邦公开市场委员会(FOMC)上宣布从 2014 年 1 月份开始缩减购债规模,每月缩减 100 亿美元,将以前每月的 850 亿美元的购债量缩减至现在的 750 亿美元。并在 2014 年按照这个机制根据市场情况逐步缩减购债量,于 2014 年 10 月 30日宣布结束资产购买计划。

………….

第 3 章 美国 QE 政策退出对东南亚新兴市场......13

3.1 事件法的简单介绍.......... 13

3.1.1 事件的定义和选取..... 14

3.1.2 数据说明..... 16

3.2 美国量化宽松货币政策退出前后东南亚.......... 18

3.3 事件研究法的分析和检验.... 21

3.3.1 单次 QE 退出事件对东南亚新兴市场国家汇率的影响.......21

3.3.2 多次 QE 退出事件对东南亚新兴市场国家汇率的影响.......23

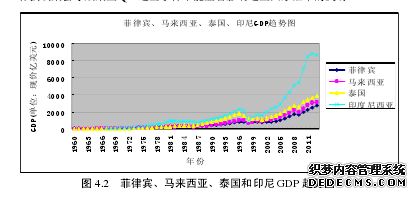

第 4 章 分析东南亚新兴市场国家汇率变化的原因 ....25

4.1 QE 退出导致东南亚新兴市场国家汇率显著变化的原因 ... 25

4.1.1 资本外流..... 25

4.1.2 市场预期..... 26

4.2 QE 退出未能导致东南亚新兴市场国家汇率显著....... 27

4.2.1 经济基本面........... 27

4.2.2 国家汇率政策以及货币政策等政策原因........... 28

第 5 章 针对东南亚新兴市场国家受到 QE 退出影响的建议 .....30

第 5 章 针对东南亚新兴市场国家受到 QE 退出影响的建议

QE 退出导致资金大肆撤离新兴市场国家,本文通过实证分析得出 QE 退出确实是东南亚新兴市场国家汇率严重贬值的原因,可见 QE 退出的溢出效应明显,东南亚新兴市场国家在应对 QE 退出事件时心有余而力不足,本文针对此给出对东南亚新兴市场国家的建议:完善资本管制制度,构建跨境资金流动统计监测平台。为了推进资本市场的发展,菲律宾、马来西亚、泰国和印度尼西亚四个国家均开放了资本项目,对资本流入管制放松。QE 实施过程增加的大量流动性无处可去,都蜂拥涌进了东南亚新兴市场国家,而 QE 退出带来的最直观表现则是资金大量撤离这些国家。目前东南亚新兴市场国家的经济增长潜力巨大,对外依存度较高,国际贸易频繁,资本的流入和流出极易导致金融危机的再次爆发,必须引起重视。因此东南亚新兴市场国家亟待完善其资本管制制度,建立起跨境资金流动性监测平台和预警机制,加强监管,对短期国际热钱的形式进行分类,对其源头和去向进行追踪,对流动量的大小进行监测,确保健康资金的流入,避免大量热钱的急速流入和流出给资本市场带来的冲击。#p#分页标题#e#

………..

结 论

本文研究的出发点是观察到东南亚新兴市场国家汇率有大幅贬值,而 QE 退出又是近两年全球金融事件中最受关注、影响力最大的事件,自然而然的将两者结合到一起,检验东南亚新兴市场国家汇率贬值是否因 QE 退出而起。若是,则验证 QE 退出对汇率贬值影响的显著性,若不是,则深度分析东南亚新兴市场国家汇率大幅贬值的原因。本文通过理论分析、数据统计分析和实证分析,对东南亚新兴市场国家汇率贬值是否由 QE 退出决定进行了深入探究,得出以下结论:大多数 QE 退出事件对东南亚新兴市场国家的汇率有显著贬值影响,只有少数影响效果不显著。东南亚新兴市场国家的汇率影响因素不是仅 QE 退出这一种,本文采用事件分析法就是为了排除其他所有因素对汇率的影响,只考虑 QE 退出事件对于汇率的影响。结果只有三种可能:有显著影响、有不显著影响和无影响。实证结果显示菲律宾比索、马来西亚林吉特、泰国泰铢和印度尼西亚印尼盾在 17 次事件中,分别有 7 次、5 次、4 次和 6 次 QE 退出事件对汇率没有影响外,显示有影响的事件对汇率是显著影响的次数分别是 8 次、10 次、8次和 10 次。由此可见 QE 退出事件总体上确实对东南亚新兴市场国家的汇率有显著贬值影响。

............

参考文献(略)