第 1 章 导 论

1.1 问题选题背景、目的和意义

改革开放 30 余年来,中国经济取得了快速、长足的发展,年均 GDP 增速达 9.8%以上,GDP 总量从 1983 年的 0.59 万亿元增长到 2013 年的 56.88 万亿元。经济发展成果斐然的同时,也不断出现阻碍经济发展的新因素、新问题,种种迹象表明经济发展已进入深水区,二次改革的必要性毋庸置疑,如何推动经济继续快速发展,对政府当局调控能力提出了更高要求。货币政策作为宏观调控最主要的政策手段之一,研究其有效性,分析阻碍其发挥更高效用的因素,加深对货币政策作用机理和运行规律的理解和掌握,更好制定和执行货币政策,发挥货币政策服务宏观经济基本目标,促进经济平稳发展,提高居民福利水平作用有着重要意义。同时对货币政策有效性进行评价,改进货币政策的传导机制和渠道,清除各种阻碍和不利因素,更好地发挥货币政策在调控经济作用,为经济体制改革和经济结构转型提供更优越的宏观环境。2008 年之后,世界经济局势复杂多变,全球主要大国不断强化货币政策上的国际合作,促进经济企稳回升。中国人民银行运用货币政策工具,在稳定物价、促进经济发展、稳定就业和国际收支平衡之间需找平衡点,通过调整法定准备金率,利率水平,公开操作等多种工具手段,在复杂环境中调控经济走向。在货币政策频繁调整的背景下,研究中国货币政策有效性,分析阻碍货币政策发挥作用的影响因素,对下一步更好运用货币政策促进经济发展意义尤为突出。理论研究方面,各国学者对货币政策调控和有效性研究从未间断过。20 世纪初期经济“大萧条”时代,凯恩斯主义货币政策理论应运而生,20 世纪 70 年代“滞涨”经济局面带来了货币主义经济学,具体到中国,从新中国建立到改革开放之初对货币政策的初步了解,再到通货膨胀高企,吞噬改革开放成果,之后经历亚洲金融危机,面对通货紧缩,最后到新近发生的次贷危机,政府当局一直重视货币政策作用,国内学者不断丰富对货币和货币政策的研究,而这些研究的核心问题就是货币政策的有效性,在这些背景下,本文在前人的基础上,对货币政策有效性进行研究。

……..

1.2 研究方法、创新和不足

本文在经济学框架下,采用了以下方法进行研究。一是运用逻辑分析、归纳、总结等方法对货币内涵、内生外生、中性非中性和货币政策有效性相关理论进行了归纳和定性分析。二是用实证检验的方法进行定量分析。对国民生产总值、物价指数、贷款总额、汇率变动、利率水平和不同层次的货币供应量进行整理、分析,并利用 Eviews 软件结合计量经济学最小二乘法、向量自回归、残差分析、格兰杰因果检验、方差分析等方法对变量之间的计量经济学关系进行定量分析,对中国货币政策有效性进行刻画。三是利用对比分析的方法进行研究。本文对部分研究进行中外文献对比,部分数据运算结果也进行了不同层次的对比,进一步细化了研究结果。其中主要分析了不同层次货币供应量对不同的货币政策中介目标、最终目标的影响程度。四是逐层分解分析货币政策有效性问题。全篇主要研究货币政策有效性问题。将整个问题分解为基础理论部分的货币内生、外生,中性、非中性研究;将有效性问题分解为货币供应量、利率、信贷、证券市场与货币政策有效性多部分进行研究,并对部分行业因素如房地产行业,部分经济运行中新的问题如土地财政、影子银行等因素进行分析,逐层说明有效性这一核心问题。五是对中国货币政策工具使用和发展情况进行总结和归纳,从中寻找其规律和阻碍货币政策工具发挥作用的症结,总结货币政策实施过程中的经验和存在的不足。

……….

第 2 章 文献综述和基础理论研究

2.1 货币政策有效性问题的文献综述

就货币政策有效性问题,国外的学者主要从直接研究货币政策有效性,研究货币政策时滞问题两方面进行了研究,主要研究的文献有以下学者。对于货币政策有效性的直接研究主要是利用计量经济学方法对不同国家货币供应量与货币政策最终目标的相互关系进行研究,所不同的是不同的学者研究所利用的方法不同。斯托克和沃森(Stock,Watson,1989)利用多变量VAR模型,研究货币供应量与工业产出指数的关系。罗默(Romer,1990)对美国经济数据的研究证明的方向是货币供应量变动产生的货币冲击与美国经济波动的关系,他认为战后美国货币当局货币政策产生的货币冲击对经济波动有较强的冲击效果。伯南克和布林德(Bernanke,Blinder,1992)的研究更为详细,将研究的方向转为货币政策中介指标——联邦基金利率,并认为利率渠道和信贷渠道是美国货币政策传导的主要渠道,是美国货币政策发挥效用的主要途径。马利克和拉菲克(Mallick,Rafiq,2008)的研究则扩大了地域范围,分别研究了德国、法国和意大利货币供应量对产出产生的影响,得出货币供应量对产出的影响在德国效果最为显著。上述这些研究除方法不同外,得出的结论也不同,不过说明从实证研究角度观察,货币政策有效性研究思路是在确定货币政策最终目标的基础上,研究货币供应量与最终目标之间的关系,如果货币供应量能对最终目标进行有效控制则货币政策具有较高的有效性,相反则有效性不佳。也说明不同国家、地区,不同时期长度的货币政策效果不同,每个国家货币当局调控能力、调控水平不同,货币政策传导的环境也不同,货币政策的有效性也不尽相同,因此针对于中国经济特殊性研究中国货币政策有效性问题是十分必要的。

………

2.2 货币供给内生性与外生性问题研究

中西方学者从不同角度研究中外货币政策的有效性,并从不同角度分析了影响货币政策有效性的因素。但研究货币政策有效性首先要考虑的问题是中央银行对货币供给的控制能力,只有中央银行对货币供给完全或者部分控制,研究货币政策有效性才有意义,否则中央银行只能通过对利率工具调控经济,而市场利率本身受到货币供给和需求的影响,中央银行如果不能控制货币供应量,利率这一中介目标的可控性也将大大下降。货币供给的内生与外生问题由来已久,争论不休。所谓货币供给的内生是指经济活动的自身因素决定了货币供给,中央银行根本无法对货币供给有效控制。而外生则是中央银行可以控制和调整货币供给量,最终使之与货币需求相适应,达到调控经济发展,实现货币政策的最终目标。货币供给的内生思想最早见诸于重商主义经济学和斯密的古典经济学。这些经济学家主要针对金属货币的内生性问题进行研究。重商主义经济学家斯图亚特认为居民生产、生活活动和日常开支等经济内生因素决定了货币供给。当流通中货币过多,居民将会贮藏货币,货币随着贮藏退出流通,实现了对货币供应量的调节。这一思想被以斯密为代表的古典经济学派继承,他认为在封闭式经济下商品的总价值和货币流通速度决定了货币供应量,而货币流通速度由经济运行的内在因素决定。而在开放经济下,商品的跨国流动和货币(金银)的跨国输入、输出还将对金属货币总量进行双向调节。

………

第 3 章 中国货币政策的实践....47

3.1 中国货币政策实施的市场环境........47

3.2 中国货币政策目标的选择........53

3.3 中国货币政策传导渠道变迁....56

3.4 中外货币政策传导机制对比....65

3.5 1998 年以后中国货币政策的具体实施...........71

3.6 影响货币政策有效性的因素....80

第 4 章 中国货币政策利率渠道、信贷渠道的传导效果........85

4.1 中国货币传导的利率渠道........85

4.1.1 存贷利率与同业存款利率........85

4.1.2 利率与投资 .......86

4.1.3 利率与消费、产出的实证检验........88

4.1.4 影响利率渠道发挥作用的因素........91

4.2 中国货币政策传导的信贷渠道........93

第 5 章 货币政策传导的资本市场渠道和汇率渠道......114

5.1 货币政策传导资本市场渠道..........114

5.2 货币政策外汇渠道传导效果..........121

第 6 章 影响货币政策有效性的其他因素

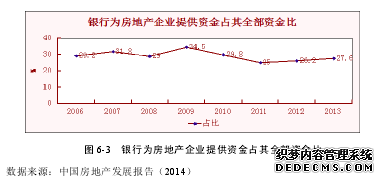

6.1 房地产行业与货币政策

中国房地产市场发展起始于 1988 年《中华人民共和国宪法修正案》明确土地使用权依法转让,但之后很长时期里,中国房地产价格没有出现快速上涨,市场也较低迷,从规模和成交量上均没有大规模突破,这主要与中国房产长期实行实物分配,没有真正形成市场购买力,需求不足,没有引致供给产生。1998 年国务院发布《关于进一步深化城镇住房制度改革,加快住房建设的通知》之后,结束了实物分配制度,房地产市场进入货币化时代,且引入了银行按揭机制支持购房需求者购买力,金融部门资金从需求的角度开始与房地产融合。在金融资金大力支持下,国内房地产购买力大增,房地产行业逐步进入了供需两旺的局面。特别是 2008 年以后,房地产销量剧增,价格快速上涨,房地产使用属性淡化,财富投资和投机属性增强,房地产投资成为了居民增加财富的主要渠道之一,投机推动房地产行业出现过热苗头,政府针对高企房地产价格采取限购、提高利率、提高首付比率、加快经济适用房、保障性住房建设、减少房地产用地闲置等方法打击投机、加大供给,这一期间房地产市场发展主要表现出以下特点。#p#分页标题#e#

……….

结论

全文对 1984 年以来中国货币政策实施情况进行了回顾和分析,并重点分析了1998 年以后货币政策操作和实施情况,通过逐层的理论研究和实证检验得出以下基本结论。一是关于货币的定义。从货币和信用关系角度出发,我们可以得出信用范畴先于货币出现而出现,先有信用后有货币,货币不是覆盖在经济层面上的面纱,货币具有债务属性,货币是了结债权债务关系的凭证。任何经济主体均具有发行货币的能力,货币可以用于不同主体之间债权债务关系的结算,在商品交易中表现为支付过程。从这个角度说中央银行和商业银行均是货币发行主体,两者区别在于前者信用等级高,更能被社会群体所接受,商业银行货币不具有在全社会范围内进行结算和支付的能力,因此商业银行必须设法获得中央银行货币,确保具有足够多的流动性满足中央银行准备金要求,贷款资金支出要求和存款者提现需求。中央银行可以通过对流动性调节,控制商业银行的货币创造能力,从而实现货币政策调控目标;货币了解债权债务关系的属性也说明商业银行内生地进行货币创造,而中央银行通过流动性外生地对货币供应量进行控制,货币具有部分外生的特点,这一点在文章的实证检验和理论分析的结果都得到了证实,且随货币层次提高,货币更趋向于内生,央行对货币供应量 0M控制能力最强,对 2M控制能力最弱,中央银行通过对货币供应量的控制主要是通过对 0M控制逐层作用于其他层次货币供应量。在中国现行的外汇管理制度下,外汇占款引起的货币多发成为中国货币发行的主要渠道,央行适应性的货币供给一定程度上强化了货币的内生性,但央行仍可以通过改变准备金率、再贷款、公开市场操作等渠道对货币供应量进行外生控制。

............

参考文献(略)