1 绪论

1.1 研究背景与意义

从Sloan首次发掘出应计异象后,应计异象一直是学术界及实务界的一大研讨热门。所谓应计异象是指人们将应计同未来股票回报收益的负相关关系和利用应计历史数据构建投资套利组合能够得到超额回报的这种现象。研究发现表明,购进应计比例低的公司证券并同时出售应计比例高的公司证券可以在未来获得高达10%的超额收益回报,我国学者对这方面的研究从2002年开始。Sloan将盈余分为会计应计和现金流,并检验了二者预计下期盈余的能力差异,发现现金流量部分的持久性远高于应计部分的持久性,所以本期应计比例高的企业在未来有较低的盈余水平。而投资者只是功能锁定在会计盈余总量上,没能很好地区分盈余构成的这两部分存在的此种区别,于是市场参与者基于这种“功能锁定”就能于年报公布之后的一年内赚取高达10%的超额收益回报,这种源自于对应计项目历史数据分析的投资组合策略为:通过购进会计应计比例低的公司证券,出售会计应计比例高的公司证券。这表明投资者基于已有的会计盈余数据对未来盈余进行预测时产生了偏离,造成对会计应计的定价错误,最终能够基于会计应计历史数据组建投资套利组合而于下一期得到超额收益回报。应计异象的提出对有效资本假说提出了挑战。如果投资者不能正确充分的理解会计信息含量,那么会计信息将会制约股票的选择及定价,同时,市场的低效率会挫伤筹融资方的积极性,制约经济发展。投资者的这些行为都与“应计异象”有很大的关联,这就需要我们对此现象进行透彻的研究并提出有效的解决方法。而中国市场经济发展落后于国外,成熟性低,国内大多数研究都借鉴了Sloan的分析思路框架,但因为各种原因获得的结论大相径庭。所以,要对应计异象做进一步研究。

………..

1.2 国内外研究动态

有效市场假说理论由Fama在1970年正式提出,该理论一经提出就受到大多数的学者的支持,并产生很多价值性的研究。但从二十世纪80年代至今,众多异象存在于市场,特别是“应计异象”作为包含于股票定价异象中的一类会计异象现象成为了有效资本市场的羁绊。“应计异象”一词由Sloan(1996)提出,此后国外学者在该领域进行了大量的研究,中国学者在2002年也开始关注此种现象。本文搜集和汇总国外经典文献和国内有关文献,分类做出系统的对比分析及评述,以便明晰应计异象现象的研究现状与研究进程。Sloan(1996)从持续性(Persistence)的角度将应计异象描述为市场参与者基于历史的会计盈余数据对下期盈余进行预测时产生了偏离,造成对会计应计的定价错误,最终能够组建投资套利组合获得超额收益;Sloan最先发现应计异象,此后的研究都是在此基础上对该现象做了更为广泛及深入的探讨,大多分析主要集中在以下几大方面:资本市场中存在多种异象,并呈现错综复杂的态势,由Zach(2003)指出,市场异象现象基本上有全体市场、证券交易市场、股票估值中的异象和“封闭式基金之谜”为代表的几大市场异象现象。“应计异象”是否是一种独立的市场异象仍存在争议,但大多数的分析结论都同意Sloan 提出的这种观点。Collins & Hribar(2000)提出,该种市场现象与Bernrd & Thomas(1989)认为的公司年报发布后“股票价格的漂移现象”不同,即使它们同源于市场参与人依据历史数据来预期投资回报时发生了偏差,可它们所带来的投资收益回报是不同的;Barth & Hutton(2004)表示,过去股票研究员对证券异常获利可能性的预期作用与该种市场现象不是一个概念;Cheng & Thomas(2006)分析表示,股票价值-魅力股异象有别于该种市场现象。 这一课题被许多研究者关注探讨,不同于应计异象的市场异象主要为市场投资-增长异象、公司外部募集资金异象和价值股-魅力股异象。

………..

2 相关概念和基本理论

2.1 相关概念

会计盈余一词由Beave(1998)提出,它是指收入减去生产要素成本,又叫利润或收益,常常作为披露企业财务状况的核心内容之一,对衡量企业业绩起着至关重要的作用。会计盈余具有预测对未来的盈余和现金流量的功能,对于投资者而言,要想获得超额收益必须研究好会计盈余。盈余持续性可以反映盈余质量的高低,它指在未来一个很长时间段内可以继续保持盈余。一般情况下,一个企业的盈余持续性好,则它的增长能力就高;反之,则越低。会计盈余由会计应计和经营现金流组成,Sloan研究发掘出两者的持续性并不相同,现金盈余的持续性要远远比应计盈余的持续性高。应计,可理解为应该计量,应该计提,反映一项业务的发生。Richardson曾定义应计为:凡是在权责发生制下产生的收入或费用与现金收付不属于同期的盈余。在实证研究中通常指经营性应计,应计可以由两种方法算出,分别是资产负债表表法和现金流量表法,两种方法得到的结果相同,只是侧重点略有不同。应计异象,就是利用公开的会计信息构造投资组合从而获取超额收益的现象。该种现象是指,应计项目在资本市场中被错误定价,对有效市场假说和资本资产定价模型提出挑战。由于功能锁定的存在,投资者没能区分应计项目和现金流项目的持续性高低,从而高估或者低估投资目标公司的盈余持续性,并可以同时买入低应计组公司证券卖出高应计组公司债券来获取超额收益。

………..

2.2 基本理论

现代的有效市场假说由Samuelson率先提出,后由Fama、Makiel系统、深化地进行总结。该理论指出 “市场信息全部能够由股价完全反应出来,股票的内在价值完全体现在股票市场的价格上”。有效市场假说通过三个前提构建理论依据:1.市场的参与者都是理性经济人,这些理性经济人这些理性经济人可以有效的评估证券的价值,能够对市场信息迅速作出反应,使得源于技术分析的股票套利是不存在的;2.就算一些非理性因素会影响到参与人,一旦将参与人的交易具有随机性考虑在内,最终涉及到的非理性因素将在此过程当中相互抵销而对证券价格没有影响; 3. 市场参与人互相之间的交易具有相关性,可以让股价由最初的均衡状态演变为新的均衡状态,同时对应着新出现公开可获取信息的证券表现出来的变化既随机且互为独立。以上为效率市场的三个假设,但是效率市场也必须同时具备以下必要条件:1.市场存在许多本质相似的证券替代品,即使证券价格有较大波动,其数量之多足可以让其价格保持在原始价值水平;2.市场允许卖空的现象;3.理性套利者是存在的,他们可以根据现有信息合理判断证券价值;4.股票交易不存在成本。上述每一个条件的缺少都会使市场缺乏效率性。

………

3 应计异象有用性实证研究 ........ 16

3.1 研究假设 ....... 16

3.2 变量计量及变量定义 ........ 17

3.2.1 变量计量 .... 17

3.2.2 变量定义 .... 18

3.3 样本选择及数据来源 ........ 19

4 实证结果分析及检验 ........ 20

4.1 描述性统计和一元线性回归 .......... 20

4.1.1 描述性统计分析 ...... 20

4.1.2 一元线性回归分析 ......... 20

4.2 实证检验结果及分析 ........ 21

4.2.1 对假设 H1 的检验 .......... 21

4.2.2 对多元回归分析共线性的检验 .......... 24

4.2.3 对假设 2 的检验 ...... 25

4.3 2014 收益预测及检验 ....... 28

4.4 实证结论与分析 ......... 30

5 研究结论及展望 .......... 32

5.1 研究结论 ....... 32

5.2 不足及展望 .......... 33

4 实证结果分析及检验

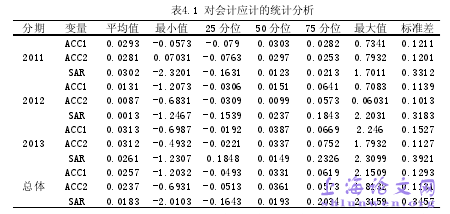

4.1 描述性统计和一元线性回归

下面我们对表4.1的数据进行分析:无论用哪种统计方法我们都可以看到各期的会计应计都是大于零的,我们可以得出这些企业在实际经营过程中经营活动现金流量是小于会计盈余的。通过均值与50分位数的比较发现两种方法计算的50分位的数据值均大于平均值,体现出数据集中在50分位以下,有左偏趋势。通过分析规模调整收益率发现数据同样偏左。在这部分的讨论中我们从原始的定义出发对应计异象有用性进行多元回归分析,以方法一和方法二为依据,对样本进行总体和分年度回归分析,来验证现金流量部分的持续性小于会计盈余中应计部分的持续性,验证会计应计部分对盈余预测的效用程度。假如我们的假设得到验证,我们可以得出,基于会计应计的应计异象的效用性不高。此外,我们还将分别对方法一和方法二的应计模型进行共线性诊断。

………..

结论

本文通过对上市公司数据进行统计回归分析、实证检验,说明了根据会计信息制定的投资决策在市场上可以获得超额收益,但是也证明了我国资本市场是弱势有效的。第一,本文对数据进行述性统计分析、一元线性回归分析、多元回归分析并且对模型进行的稳健性检验,证实我国制造业上市公司是存在应计异象的,应计部分和超额收益率是负相关关系,在预测企业下一期盈余时经营活动现金流量的持续性高于企业应计部分的持续性,试着用市场应计异象现象来解释在预测市场走势和进行股票投资时会计信息的有用性,对广大投资者而言,不应该单纯的依赖企业的会计应计数据进行投资决策,而是要综合考虑企业的财务信息现金流量等才能够制定出合理的投资策略,获得超额回报。第二部,根据应计异象,本文把数据依据应计比例的不同,分为十组,买入最大应计样本组的证券,卖出最小应计样本组的证券的思路运用投资套利组合策略,统计分析专区超额收益的多少。去除亏损样本公司的数据后,统计和分析结果显示虽收益率在数值和显著性水平上都有所下降,但结果保持一致。同时数据和统计结果也说明了我国资本市场的弱势有效,利用应计比例不同构建投资组合可以使投资者获取超额收益。我国资本市场已经日趋完善但从有效市场理论的 3大基础假设总体来看,还有一些不足合不合理的地方。首先,我国大多数散户投资者并没有对股票的价值进行合理的分析,而是简单的机会投资者,他们并没有通过企业的财务信息来计算股票的真实价值;其次,股民在投资证券时,有着很强的随机性,对股票的买入和卖出缺少合理的分析与判断;第三,中国股票市场存在风险,但大多数是系统风险,如果市场没有大范围的波动套利风险和套利成本较小。所以,本文通过数据统计和分析得出应计异象在中国资本市场是弱势有效,而不是强势有效。#p#分页标题#e#

…………

参考文献(略)