农村金融论文哪里有?本文基于金融扶贫相关理论,注重分析收入对农村居民生活水平因素的影响,以扶贫小额信贷为例解释了金融精准扶贫在农村贫困减缓中的正向效应。理论论述清晰,结合具体的案例分析,能够很好的佐证观点,为该领域研究提供了科学的参考。

第 1 章 绪论

1.2 国内外研究现状与评述

1.2.1 关于普惠金融的研究

国外学者对于农村金融发展与农村贫困减缓的研究主要包含三种理论:第一种是认为农村金融发展能够推动贫困减缓。国外研究主要关注二者之间存在的关系,是否正向效应或者逆向效应。经过多年的研究分析,学术界对这一理论都保持认可态度,即研究人员认为农村金融发展会直接促进贫困减缓,推动农村反贫困工作的开展。那么到底金融市场是如何作用使得该减贫机制能够发挥作用,Aryeetey E[1]认为农村金融发展之所以能发挥积极作用,主要在于它能很好的满足农村金融市场的需求,为农村居民提高信贷扶持,对经济增长贡献资金。Imai K S, Gaiha R, Thapa G[7]根据亚洲、非洲、南美洲共 36 个国家的年度数据进行固定效应模型分析,文章中作者提到农村金融发展与经济增长密切相关,只有当经济增长的基础下才会出现农村金融体系。其中经济增长率与农村居民人均纯收入是正相关的,发达国家更加注重通过发展经济来减缓贫困。Jalilian H, Kirkpatrick C[8]发现,金融市场体系从建立开始,必须在强有力的银行和政府机构监管下运行,这样有利于信贷资金更多的流入到有发展意愿的贫困农户。第二种认为需要建立完善监管体系。缺乏必要的监管,金融市场会出现大量泡沫,使得经济增长陷入停滞甚至是倒退现象。同时也需要释放市场活力,允许小型贷款公司向贫困农户发放贷款,利用社会上的资本推动经济增长。Dale A, Delbert F[3]通过分析得出加强监管和激发市场活力并不矛盾,二者能够同时进行并有序开展进行。但以 Jeanneney S G, Kpodar K[9]的理论观点认为应该提高市场准入门槛,减少金融市场的风险,避免出现经济危机。市场中小型贷款公司需要在部门的监管下运营,依法打击违法贷款业务。作者认为金融发展与收入之间存在”倒 U 型“关系,在研究中发现农村金融发展往往是满足少数人的贷款需求,而对于绝大多数贫困农户由于自身信用等级较低和产业规模较小,难以获得金融机构的贷款。并且贷款金额和贷款年限无法满足正常的发展需要,针对这些问题应该定期调整贷款政策,服务真正需要的人群,解决绝对贫困问题。

农村金融论文范文

.............................

第 3 章 收入对农村居民生活水平因素的影响

3.1 农村居民生活水平的因素

衡量农村人口是否达到贫困标准,最基本的标准就是看家庭人均纯收入水平。本章节主要分析人均纯收入对农村居民生活水平的影响,造成影响的因素主要通过三个方面的指标进行反映:一是对于生产、生活资料拥有情况,统称为生产因素;二是对于粮食、肉类等营养品的拥有情况,统称为生活因素;三是对于城乡居民养老保险的参保人数,统称为社会保障因素。

生活因素是与农村人口息息相关的因素,直接影响到农户的生活水平,因此我们将它定义为核心因素。而生产、生活资料的拥有情况,是用于农户发展生产实现增收致富的主要手段我们称它为必要因素。城乡居民养老保险的参保人数,反映农村人口的社会保障体系的建立是否完善,称其为补充因素。这三类因素相辅相成、缺一不可,对于改善农村居民生活,提升生活质量发挥着至关重要的作用。

3.1.1 生活因素的衡量指标

农村居民生活质量的提高最显著体现在对于食品等生活必需品的消耗,随着扶贫事业的开展,我国农村居民对食品等生活必需品的占有量逐年增长,并且增长主要集中在对粮食的需求、占有量和蔬菜、肉类的需求量。本文对农村居民人均粮食(原粮)消费量、农村居民人均食用油消费量、农村居民人均蔬菜及食用菌消费量、农村居民人均肉类消费量、农村居民人均禽类消费量、粮食人均占有量、棉花人均占有量、油料人均占有量为指标衡量农村居民在生活因素方面的生活水平的体现。

..........................

第 4 章 金融精准扶贫政策减贫效应的实证检验

4.1 金融精准扶贫政策减贫效应的描述性统计分析

4.1.1 2014—2019 年各省份贫困发生率统计分析

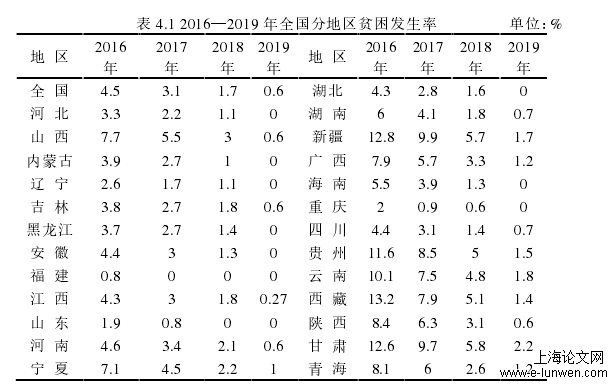

2014 年至 2019 年我国农村贫困减缓的考量有两个重要指标:一是贫困发生率,二是农村贫困人口人均纯收入。首先我们对全国各地区贫困发生率进行分析,由于版面限制这里只展示了 2016—2019 年全国各地区贫困发生率,实际分析结果仍是从 2014 年开始计算。本文还剔除了北京、上海、浙江、江苏等地区的贫困发生率,由于这些地区发展水平较高,较早就实现了该地区全部人口的脱贫,2014 年以后贫困发生率都接近为零,因此在地区选取上不做考虑。从全国来看 2019 年贫困发生率仅为 0.6%,其中低于这一标准的省份全国共有 12 个,分别为:河北省、内蒙古、辽宁、黑龙江、安徽、福建、江西、山东、湖北、广东、海南和重庆。高于或等于这一标准的省份有甘肃、西藏、山西、吉林、河南、新疆、湖南、广西和四川等。可以看出贫困发生率低于 0.6%的省份占到了 40%,高于这一标准的省份占到 60%,我国各省份总体上已经实现了较低的贫困发生率。目前国内贫困发生率较高的省份有广西、云南、甘肃、新疆、西藏,这些地区都属于西部连片贫困地区,因此国家出台了大量扶贫政策支持西部连片贫困地区的快速发展,解决农村人口的绝对贫困问题。详细的全国分地区贫困发生率情况见下表 4.1:

表 4.1 2016—2019 年全国分地区贫困发生率

..............................

4.2 实证变量选择与模型构建

4.2.1 研究假设

(1)本文假设扶贫小额信贷对于贫困减缓效应是多维的,本文从农村居民生活、生产、社会保障、教育等角度分析,扶贫小额信贷对多维贫困测度具有不同程度的影响。

(2)贫困减缓效应是否存在一个区间,当达到最小值时会有一个明显的上升趋势,意味着贫困减缓效应是能够起到很好的积极作用。

4.2.2 基础数据 本文所有数据来自于国家统计局网站 2010 年—2017 年的年度数据,分别包括10 个省份:河北省、内蒙古自治区、山西省、辽宁省、吉林省、黑龙江省、江苏省、浙江省、安徽省、福建省。这些省份是根据我国区域划分的,其中华北地区和华南地区各有五个省份。选取的数据包含了城乡居民消费水平对比(i);农村居民消费指数(q);农林牧渔业总产值指数(c);农业生产资料价格指数(d)。

4.2.3 模型构

本文采用面板数据的门限回归模型,研究扶贫小额信贷政策在经济效应和社会效应上的显著性。

(1)面板门限模型简介

在回归分析中,最早研究人员对于门限值的确定具有强烈的主观随意性,往往采取随机设置一个门限值,根据门限值将样本分为两大类。在不对门限值进行参数估计和统计检验的情况下,无法得出准确有效的分析结果。因此为了更好的改变传统做法,Hansen(2000)提出了”门限回归“(Threshold regression),通过这种统计推断方法对门限值进行参数估计和统计检验,极大的改进了之前方法存在的弊端,使得结果有效可信。

...................................

第 5 章 结论与建议

5.2 启示与建议

(1)金融精准扶贫应该作为扶贫和乡村振兴的工作重点。长期以来,我国在脱贫成果上取得了良好回报,这离不开一直以来坚持走精准扶贫路线。精准扶贫路线有效的降低了扶贫成本,增强了政策实施的针对性和可持续性。因此在完成脱贫任务之后,乡村的发展依然离不开金融精准扶贫。农村金融市场的发展能够有效的助推农村的经济增长,推动产业结构优化升级,这完全符合乡村振兴的发展需要。

(2)还应该将金融精准扶贫与产业扶贫和教育扶贫相结合。产业扶贫和教育扶贫同样作为扶贫政策的重要领域,使得贫困户能自主发展产业,教育扶贫能给有效隔绝贫困户的长期贫穷,注重贫困户子女的教育就是为他们的未来提供更多保障。金融精准扶贫能够很好的促进产业扶贫和教育扶贫,为贫困户提供扶贫小额信贷,弥补贫困户缺乏资金无法发展产业的不足;同时也能为贫困户子女读书就业提供一份保障。

(3)金融精准扶贫要注重加强监管和发挥市场主导相结合。加强金融市场的监管能够有效的降低金融风险,为金融精准扶贫的有序开展提供强有力的宏观调控。而且加强监管能够促使信贷资金更快、更好的服务贫困户主体发展产业,防止流向少数人手中。同时发挥市场主导作用可以增强市场活力,加快社会资本流入,吸引小额私人贷款公司服务农村金融市场。更好的解决依靠财政扶持造成的资金短缺等一系列问题,优化资源配置。

参考文献(略)