金融数学论文哪里有?本文在次分数 Brown 运动这个假设下,构建金融背景下的数学模型,对再装期权的保险精算定价问题进行探究,这是有可行性、有意义的.

1 绪论

1.2 再装期权的发展

在金融证券市场不断发展过程中,许多在标准期权基础上变化、组合、派生而来的新品种不断兴起,为了给予经理人更好地激励补偿,传统的经理股票期权也随之在结构和条件要求上进行了一定的变化、变异. 其中,再装期权就是在原来的欧式看涨期权的基础上演变而来的一种新型欧式看涨期权.

再装期权早在 20 世纪 80 年代末就被 Frederic W. cook 和 Northwest 这两个公司引进到了市场中. 90 年代在金融市场不断向前推进的过程中,再装期权仅用了一年的时间,在期权市场拥有的市场份额由之前的 14% 增长到 17%,占据了近五分之一的市场,迅速成长为一类非常受企业公司喜爱的新兴期权. 它的特别之处在于:在执行日前后,期权持有者所持欧式看涨期权并不相同,不过到期日并不发生任何改变[45].

只要在到期日之前,再装期权就能够多次再装,这无形中使得其复杂程度被增大,所以再装期权的价值如何来确定,一直以来都在困扰着金融学界、数学界、经济学界以及会计界。据此,学者们一直不遗余力的刻苦研究. 文献[45]把再装期权的概念及特点进行了清楚精确的解释. 文献[46]最先开始研究并创建了几何 Brown 运动过程下的 再 装 期 权 定 价 的 金 融 数学 模 型, 并 求解 出 了 对应 的 定价 公 式 . Arnason 和Jogannathan(2000)用二叉树方法对再装期权进行定价,但并没有得到相应地解析式.文献[47-48]结合随机分析理论,推导出了分数布朗运动环境下再装期权的保险精算定价公式. 罗春玲在分数 Brown 运动背景下,采用拟-鞅方法,探讨出再装期权的定价公式[49]. 文献[50]在股票价格满足跳-扩散过程的基础上,研讨再装期权在等价鞅测度条件下的定价问题,针对性给出对应的定价公式,并对数值模拟应用于实际提供了更便捷的方法.

金融数学论文范文

............................

3 次分数 Brown 运动环境下再装期权定价

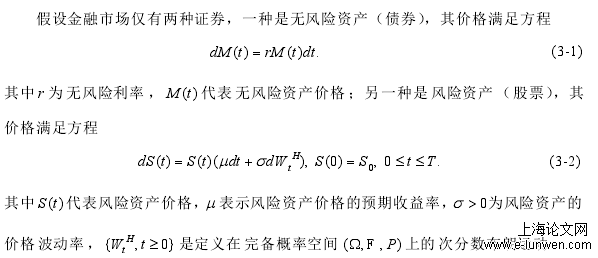

3.1 金融市场数学模型

文献[47]通过随机分析相关理论,给出了分数布朗运动环境下再装期权的保险精算定价. 随着次分数布朗运动相关理论的发展,有些学者已将次分数布朗运动应用与期权定价问题的研究当中,例如:文献[41]基于次分数布朗运动推导出了脆弱期权定价公式;文献[73]在公平保费原则下,求解出次分数布朗运动这个背景下广义交换期权的定价公式;文献[74]利用 Wick-Ito 积分与偏微分方法,再经过变量替换转化为Cauchy 问题,从而得出次分数布朗运动下欧式看涨期权定价公式. 本章假定股票价格满足次分数下的随机微分方程,通过随机分析理论,构建金融数学模型,推得次分数Brown 运动下再装期权的保险精算价格.

金融市场数学模型

.............................

4 次分数跳-扩散环境下再装期权定价

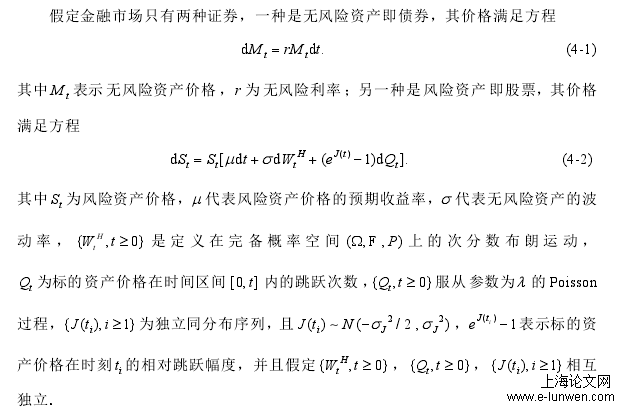

4.1 跳-扩散过程下金融市场数学模型

跳-扩散过程下金融市场数学模型

.........................

4.2 跳-扩散过程下再装期权定价公式

定理 4.2.1 次分数跳-扩散过程下再装期权保险精算价格为

跳-扩散过程下再装期权定价公式

...............................

5 结论

5.1 本论文主要结果

鉴于次分数 Brown 运动的非平稳增量性可以更好地刻画实际金融市场中股票价格的变化,以及保险精算方法的普适性,本文在此基础上研究了次分数 Brown 运动下再装期权的定价问题,分别求解了常利率和跳-扩散过程下再装期权的定价公式,主要结果为:

(1) 假设股票价格满足次分数随机微分方程,利率为常数,构建金融数学模型,通过次分数随机分析理论,求解出了再装期权的保险精算价格.

(2) 假设股票价格满足具有跳过程的次分数随机微分方程,构建金融数学模型,运用次分数随机分析工具,推导出了再装期权的保险精算价格.

参考文献(略)