金融创新论文哪里有?本文通过认真地阅读大量的相关文献,结合九江银行的案例,阐述了城市商业银行的绿色金融业务创新,以及可能遇到的一些问题,然后通过实践总结这些问题,结合实际情况对九江银行发展绿色金融提出改进意见。

第 1 章 绪论

1.2.1 国外研究现状

绿色金融概念起源于 1970 年代的西方发达国家,并在 20 世纪末形成初步框架。国外研究人员一直在对绿色金融相关的理论进行长期的探索,取得了不少的成就。

(1)绿色金融概念及内涵

Jose salazar (1998)首次明确提出了环境与金融的概念,它是指我国环保领域这一新兴产业的发展是需要得到金融的支持,而金融创新能够促进环保领域的产业不断发展。cowan (1999)认为我们研究绿色金融就是为了更好地发展绿色经济,这个问题涉及到了环境学与金融学的整体综合运用。而 labatt 和 white (2003)则进一步提到了要以满足市场需要作为开展绿色金融的发展引擎导向,在不降低其环境质量的同时还要能够有效地促进其经济增长与转移其环境风险被普遍认为这就是我国开展绿色金融最终目标。Scholtens(2006)关于绿色金融的深入讨论。他指出,所有使用各种金融衍生工具保护环境,缓解全球变暖和改善生态以实现社会、经济和环境可持续发展的政策、产品和行动都可以称为绿色金融。Martina K(2016)认为环境金融是一个正在快速发展的多元化的科研究,关于金融和自然科学的研究,处理环境变化对工业和企业的财务影响以及向可持续经济过渡的必要性。H. Wang,P(2017)认为绿色金融可持续发展对于整个社会来说意义重大,需要合理制定有效措施来实现科学管理,统筹规划,而不能以牺牲环境为代价来实现经济效益最大化。它是既能满足资源的供给与需要,又不对生态环境造成污染,最终实现社会经济的可持续发展。 huan peng (2018)等人认为通过改善其市场机制能够在很大程度上推动地区的绿色金融,并对于在未来发展绿色经济提出了建议。Ivanova N G(2021)指出目前许多国家正在形成和发展以经济增长、社会保障和环境保护为重点的绿色金融体系,并证明有必要就对金融部门构成重大风险的环境问题重组金融体系。

金融创新论文范文

...............................

第 3 章 九江银行绿色金融业务创新发展案例介绍

3.1 九江银行的基本情况

3.1.1 九江银行介绍

九江银行股份有限公司是经中国人民银行武汉分行批准,于 2000 年 11 月注册成立的区域性商业银行。2018 年 7 月 10 日,九江银行在位于香港港交所的商业主板股票交易中成功正式挂牌(港交所挂牌股票代码 6190)。此时九江银行已逐步发展壮大成为中国江西省第一家、中部西南地区第一家、全国第二家在中国香港联交所交易上市的地级城市商业银行。

在 2020 年的全球权威杂志英国《银行家》发布的 2020 年全球银行 1000 强榜单中,九江银行跃居全球银行排名第 322 位,在福布斯公布的 2020 年全球企业 2,000 强榜单中,位列 1,825 位,中国银行业中排名第 53 位,而于总部位于江西省的中国商业银行中排名第 2 位。

2017 年 11 月,九江银行先其他商业银行一步,于江西省设立了全省第一个绿色金融事业部,同时在赣江新区设第一家一级分行,作为城市商业银行,九江银行率先实现江西省内设区市全覆盖。九江银行秉持”扎根九江、立足江西、辐射全国、迈向全球“的业务模式理念,已成长为从江西迈向世界的一个金融符号和品牌。

3.1.2 资产负债情况

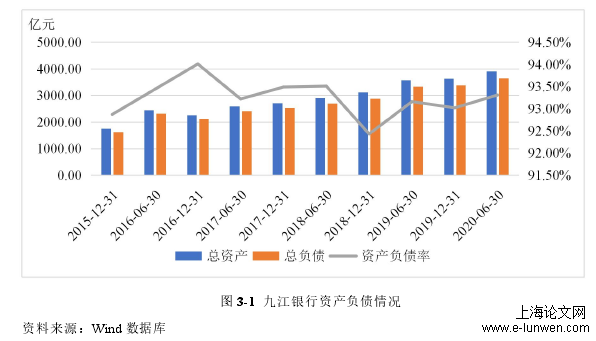

图 3-1 九江银行资产负债情况

从图 3-1 可以看出,即使在全球经济环境不容乐观的情况下,九江银行的资产负债规模呈现出稳步上升的趋势,但资产负债率大致在 93%水平波动,说明九江银行资产规模不断优化,资产负债率正趋于稳定。

.........................

第 5 章 九江银行发展绿色金融的政策建议

5.1 加强与先进的绿色金融机构的交流

第一,加强与国外先进的绿色金融机构的交流。九江银行无疑是目前为止我国第一家正式对外签署《负责任银行原则》的城商行,严格遵原则中的相关条款,它进一步规范了九江银行的绿色金融业务并使之更加国际化,促进绿色金融的可持续发展。因此,九江银行应该与国际接轨,参加更多国际会议,加强与其他先进银行的沟通,学习他们已经成熟完善的绿色管理体系。同时,参与这种会议本身也是国际机构对是对其发展绿色金融的高度认可,可以进一步提高九江银行绿色金融国际知名度与影响力。

第二,加强与国内先进的绿色金融机构的交流。九江银行应该继续深入参与关于绿色金融问题的研究,设立了绿色金融研究院,培养一批具有绿色金融专业技术的人才。同时,围绕我国商业银行绿色金融业务创新的工作展开,与其他银行和金融机构代表积极合作交流,拓宽绿色金融战略规划思路,为九江银行进一步发展绿色金融提供了智力支持。

第三,由于九江银行主要绿色金融业务在于绿色信贷,绿色票据等的研发还不够成熟,还有待改进,对于国际上已经出现的新兴绿色金融产品应该多了解,九江银行想要更好的开展绿色金融业务,就有必要深化与国际上拥有成熟经验的金融机构的沟通和联系,踊跃参加各类绿色主题会议,悉力实现自身业务标准和业务水平国际化。

........................

5.2 完善绿色金融发展体系

第一,完善绿色金融制度,体制健全的绿色金融制度是九江银行发展绿色金融的基础。由于九江银行开展绿色金融的时间较晚,相关的基础设施不够完善,绿色信贷、风险防控、管理体制等都还不够成熟。因此,九江银行应向开展绿色金融且已经相对比较成熟的银行们学习,研究它们实施的绿色金融体制,结合自身的经济发展状况,完善绿色信贷制度,建立健全绿色金融的风险和防控制度体系,让本行的绿色金融业务能够得到有序地进行。在此基础上,制定合理的绿色金融服务发展策略,并对每一个阶段提出明确的发展目标,加强对绿色金融业务的管理,注意防范环境风险。

第二,加强绿色金融组织建设。九江银行开展绿色金融是通过在总行研发,地方试点。九江银行在总行建立了绿色金融部门,专门研究绿色金融的产品设计,再将创新出来的绿色金融产品在地方试点,地方分行根据当地具体情况加以改进。因此,九江银行应该在总行和分行都设立关于绿色金融的研发中心,以便地方分行能根据当地情况快速的进行调整,适合绿色金融产品的落地。同时,九江银行也要培养员工绿色金融的方面的知识,为绿色金融的发展储备人才。

第三,构建完善的绿色金融业务流实施体系。首先,对绿色标准统一规范化,有助于九江银行快速识别绿色项目,进行快速的审核。其次,加强绿色金融业务流程管理,引入第三方认定机制,建立监督机制,完善业务流程,可以有效提高效率。最后,严格把关贷款人申请项目,应当全面熟悉贷款人的主营业务范畴,财务风险,征信情况,公司治理体系等与融资项目进度有关的问题。制定一个放款标准,企业符合标准才能进行贷款,加强企业环境保护意识。

...................................

第 6 章 研究结论与展望

6.3 研究展望

由于绿色金融需要涉及多门学科进行综合运用,研究具有一定的复杂性以及目前看来笔者所需要研究的各领域科学技术水平的较大局限性等种种原因,本文的课题研究还是仍然存在着许多不足以及其他一些亟待逐步加强和不断改进的不足之处,倘若往后的学者在本文的基础上做进一步的研究,建议着重对影响九江银行绿色金融发展因素进行分析,完善对绿色金融度量统一指标以及创新更加精确的测量方法。基于九江银行目前的数据还不够完善,本文只是对九江银行的短期效益得出结论,希望日后学者可以对九江银行的绿色金融发展有长期分析,得出更加精确的结论。

近年来,随着国家大力推行绿色金融,各地纷纷出台各种政策促进绿色金融发展,地方中小银行发展绿色金融已然成为一种趋势,但因其发展规模较小,经验不足,多研究一下这类银行的绿色金融业务开展,总结经验,也能为后来银行开展绿色金融业务提供经验借鉴。

参考文献(略)