金融科技论文哪里有?本文选择 A 城市商业银行作为案例银行,分析 A 城商行零售业务受到金融科技的影响。通过对 A 城市商业银行零售业务在应用金融科技存在的问题进行分析,以及分析 A 城市商业银行应用金融科技采取的相关举措。进一步得出 A城市商业银行在应对金融科技影响时取得了零售业务实力增强、风险控制能力加强、线上零售渠道逐步扩张以及零售业务利润显著提升等阶段性成效。

第 1 章 绪论

1.2 国内外研究综述

1.2.1 金融科技相关研究

对于金融科技这一概念,不同的组织机构和学者都有较为详尽的定义。Schueffel(2016)提出,金融科技是一种新型产业,金融科技通过新兴技术手段提升金融服务质量。Dapp Thomas(2014)认为金融科技是能够使金融机构更加科技化的技术,金融机构可以运用新兴金融科技技术赋能金融产品和服务。Hayen(2016)则认为金融科技是一种技术解决方案,该方案能够实现金融服务产业变革。Bernardo & Nicoletti(2017)提出金融科技是在科技推动下的一种新型的金融创新。巴曙松和白海峰(2016)则提出,金融科技是金融与科技的有机结合,金融在科技的作用下实现创新型发展。李文红、蒋则沈(2017)提出,在不同的实践背景下,金融科技的含义也不同。金融科技可以是网上银行、手机银行等数字化的金融业务,也可以是大数据、云计算和分布式账户等新技术,还可以是涉足金融领域的科技企业。李颖(2018)的观点是,金融科技是科技促进金融的发展,是新兴技术赋能金融的结果,金融科技仍是金融的一部分。

在传统金融角度,施志晖(2020)指出我国商业银行仍采取客户经理负责制的客户管理和银行服务模式,这种较低的系统化程度严重影响银行整体管理工作水平和效率的提升。郭田勇和丁潇(2015)指出,二八定律在传统金融行业长期存在,传统金融行业注重重要而少数的客户的特征直接导致了金融行业资源的不均衡配置,这一现象制约着金融的进一步发展。其次,在科技赋能金融的角度。吴晓求(2015)认为在金融科技的赋能之下,传统金融会得到明显的改善,在信息传递和资源配置等角度都有所体现。同时,在科技的赋能之下,金融业务的成本也会有所下降,效率也会得到提升。最后,在科技促进金融的数字化发展的角度。宫晓林(2017)提出在金融科技的发展下,随着其技术的成熟和应用的落地,区块链等技术可能给金融行业和整个金融生态带来更大的变化。王曙光(2013)认为金融科技不断创新所带来的新型业态将会不断推动金融的数字化变革与发展。

金融科技论文范文

..........................

第 3 章 金融科技对城市商业银行零售业务的影响

3.1 城市商业银行发展金融科技的外部环境

3.1.1 互联网的加速普及

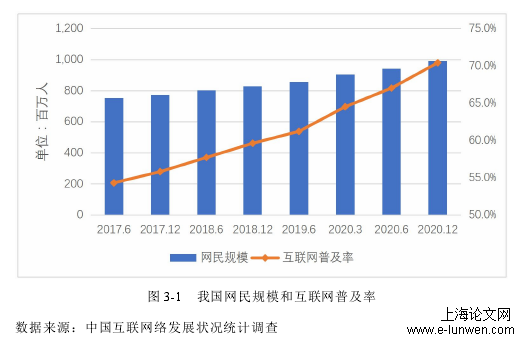

随着近年我国信息化工程的跨越式发展,5G 通信、工业互联网等新型基础设施建设的全方位铺开,城乡互联网接入水平的持续提升,我国的网民规模也呈快速增加的趋势。

图 3-1 我国网民规模和互联网普及率

截至 2020 年 12 月,我国网民规模达到 9.89 亿人,比 2020 年 6 月增加 4,915万人,互联网普及率达到 70.4%。移动互联网用户数为 9.86 亿,比 2020 年 6 月增加 5,340 万人,网民中使用手机上网的比例高达 99.7%。另一方面,截至 2020年 12 月,我国网上支付用户已达 8.54 亿人,比 2020 年 3 月增加 8,636 万人,占网民总数的 86.4%。移动在线支付用户达到 8.53 亿,比 2020 年 3 月增加 8,744万人,占手机网民的 86.5%。庞大的网民规模和占比近乎 100%的移动端网民以及高达 86.4%的网络支付规模为城市商业银行发展数字化金融服务提供了良好的环境。

.........................

第 5 章 A 城市商业银行案例分析

5.1 A 城商行面临的挑战和机遇

在前文分析了金融科技对城市商业银行零售业务的影响以及介绍了 A 城市商业银行零售业务的基础上。本章将分析金融科技对 A 城市商业银行零售业务的影响,对 A 城市商业银行运用金融科技发展零售业务的具体举措以及相关举措取得的成效进行分析。进一步的分析 A 城市商业银行零售业务在金融科技赋能下尚且存在的不足,并针对不足提出对策建议。

金融科技的迅速发展直接影响着 A 城市商业银行的零售业务,金融科技为 A城市商业银行零售业务带来挑战的同时也带来了机遇。一方面,金融科技的迅速发展将为 A 城市商业银行的零售业务带来更大的挑战。金融科技的发展将会加剧行业竞争,在产品、客户、渠道和服务等方面都会对 A 城市商业银行的零售业务产生影响。A 城市商业银行若无法积极推进金融科技的发展,其零售业务将会受到较大影响。

另一方面,金融科技的迅速发展为 A 城市商业银行零售业务的发展带来了全新的机遇。在 A 城市商业银行大力发展金融科技以赋能其零售业务前,A 城市商业银行零售业务存在业务规模较小,业务收入偏低,客户增长缺乏动力,业务成本较大以及业务风险偏高等问题。A 城市商业银行运用金融科技赋能零售业务,以扩张零售业务规模,提高零售业务收入,拓宽零售业务渠道以实现客户有效增长同时还能降低零售业务相关成本与风险。

................................

5.2 A 城商行运用金融科技发展零售业务的举措

A 城市商业银行自 2015 年开始逐步引入金融科技以赋能其零售业务从而应对金融科技的迅速发展对其零售业务产生的影响。A 城市商业银行在运用金融科技赋能其零售业务的过程中采取的具体举措包括加速金融科技人才的引入以推进金融科技的发展与应用,推进金融科技的应用以加速线下智能网点的布局,同时大力发展线上零售业务渠道,完善风险控制体系以降低零售业务的风险等。

5.2.1 大力发展线上渠道

A 城市商业银行积极应对金融科技迅速发展带来的影响,通过拓展线上服务渠道,以实现零售业务的智能化和数字化发展。A 城商行持续推进直销银行和手机银行等数字化线上渠道的发展。

A 城市商业银行于 2015 年正式推出直销银行,并致力于发展直销银行。A城市商业银行推进以直销银行为代表的线上信贷,线上理财等业务,不断丰富以直销银行为代表的线上渠道的功能。同时 A 城市商业银行整合合作方的渠道和客户资源,开展直销银行客户综合经营。A 城市商业银行通过完善直销银行的功能,提升直销银行产品丰富度,优化直销银行的用户体验等具体措施,提高了其直销银行的竞争力,有效提升了 A 城市商业银行零售业务的获客能力。

在手机银行方面,A 城市商业银行不断推进手机银行的版本革新,2017 年 A城市商业银行上线个人手机银行 3.0,实现产品、业务和服务的数字化创新。2018年,A 城市商业银行个人手机银行在账户管理、线上运营、业务服务、收支管理和资产安全等方面开展系统化提升,实现了个人手机银行业务的全面优化提升。到 2019 年时,A 城市商业银行个人手机银行 5.0 正式上线,继续推进金融科技的应用,引入人工智能等科技手段,实现从开户到产品再到服务的全方位业务升级和体验优化。A 城市商业银行通过不断丰富手机银行的功能以及不断优化手机银行用户体验以提升手机银行的获客能力。

.........................

第 6 章 结论与启示

6.1 结论

随着信息科技的发展,金融科技在我国迅速崛起。在此期间,金融科技给城市商业银行带来了严峻的挑战同时也带来了新的机遇。就挑战而言,金融科技的发展使得城市商业银行的中介职能不断弱化,同时压缩城市商业银行零售业务的盈利空间,加剧银行业的竞争,使得城市商业银行客户资源竞争变得更为激烈。就机遇而言,金融科技赋能城市商业银行零售业务,促进其零售业务产品与渠道的创新和发展,拓宽了客户市场,优化零售业务成本结构,提升了服务质量。另一方面,城市商业银行在应对金融科技影响时还需考虑相关政策变化、常态化防疫的需要、互联网全面普及以及法定数字货币带来的影响。

对城市商业银行而言在积极运用金融科技赋能零售业务的情况下,相较于金融科技带来的挑战,金融科技更能有效的促进城市商业银行零售业务的发展。本文以金融科技的快速发展为研究背景,以 A 城市商业银行为案例银行,分析金融科技对 A 城市商业银行零售业务产生的影响。通过分析 A 城市商业银行运用金融科技发展零售业务的具体策略,进一步对 A 城市商业银行采取的策略所取得的成效进行分析。A 城市商业银行在运用金融科技赋能零售业务之后其零售业务持续走强,风险控制能力加强,线上零售渠道逐步扩张,零售业务的利润显著提高。另一方面,虽然 A 城市商业银行在应对金融科技影响时采取了诸多策略,并取得了一定成效,但是还是存在一些问题。A 城市商业银行零售业务持续走强的背后还存在着零售业务利润占比较低,零售业务获客能力不足以及平均客户贡献较低等问题。

参考文献(略)