本文是金融论文,本文将中美股票市场根据指数的性质划分为三个层次,沪深300-标普500综合指数代表中美股票市场、上证50-道琼斯工业指数代表中美大型上市企业和创业板-纳斯达克综合指数代表中美科创企业,然后分析不同层次下中美股票市场在全样本、2015年股灾、贸易战和疫情期间的同期和非同期以及长期和短期角度下的联动性大小和方向,具体而言,得出以下结论:(1)可是,中国股市对美国股市的同期溢出效应显著性没有受股灾和贸易战以及疫情的影响而加强。其次,非同期联动性,在全样本期间只有中美股票市场以及中美大型公司的代表指数存在显著的非同期溢出效应,方向为美方对中方,同样在子区间只有贸易战和疫情期间上述两个市场存在非同期溢出效应。总而言之,通过SVAR模型我们得出美方对中方股市存在显著的同期溢出效应,但是中方对美方同期溢出效应则会弱很多,中美股票市场没有显著的非同期溢出效应;而且,同期溢出效应在股灾、贸易战和疫情期间有所加强。本文的主要目标是解决以下问题:1.中美股市的交易时间不一致,两者之间是否存在同期和非同期的波动溢出效应,大小和方向如何?对于大型以及科技创新企业的影响有何不同?这些不同会受到不同市场状态的影响吗?2.如果两国股市之间存在联动效应,那么是在短期、长期还是中长期联动性达到最强?解决以上问题可以让我们从定性和定量的角度更加了解中美股票市场的联动,有利于股票市场中的中小投资者制定适合自身的交易策略以及有关部门实施适当的政策预防我国股市异常波动。

......

第1章绪论

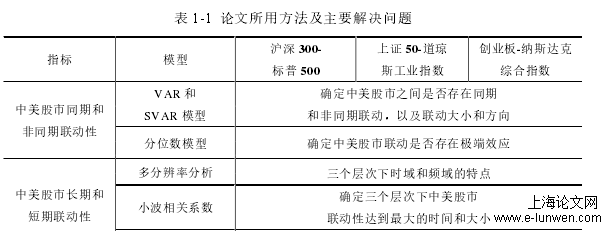

中美作为世界上最大的两个经济体,两国联系无论是在科技、政治硬交流,还是在学术、文化软交流上都在日益加深。除此之外,微软、苹果、可口可乐、肯德基等美国跨国企业在中国设立工厂,中国的阿里巴巴、美团、腾讯、中国石油、中国石化等200多家大型公司在美国上市,两者之间的经济联系和金融联系也在相互融合。因此,研究中美股票市场的联动性一方面有助于我国制定适当的经济措施防范和抵御国际金融风险冲击,另一方面为跨国投资者优化金融资产配置和进行风险管理提供相应的建议。本文以两个角度、三种方法对中美不同股市的溢出效应进行分析。第一个角度是对中美股票市场同期和非同期联动性分析,从两国股票市场之间交易时间差异出发,将收益率分为日间收益率和夜间收益率,分析两国之间的收益率是否存在同期和非同期联动作用;第二个角度是对中美股票市场长期和短期联动性分析,运用MODWT方法将三个层次下的全样本收益率以时间为尺度划分为5个层次,分析两国金融市场在短期和长期的联动性情况。三种方法是VAR分析法、分位数回归法以及极大重叠离散小波变换(MODWT)法。表1-1列示了本文所用的主要方法以及主要解决的问题。全球化进程不断加快,中美之间的经贸联系得以强化。美国是世界上最大的发达国家,其金融市场的波动会导致全球金融市场的变化。例如,2007年美国的次贷危机导致了全球经济危机;2020年初,新冠疫情带来了全球经济的停滞,致使全球股市频频熔断,由于中国应对疫情及时有效,股市开年并未下跌,但是随着欧美疫情的日益严重,上证指数在三月份下降到2646的低点。因此,研究中美金融市场之间联动效应对于促进我国金融市场持续健康发展以及监管部门制定合适的经济政策降低我国股市非理性波动、防范化解重大金融风险具有重要的理论意义和现实意义。

.......

第2章文献综述

2.1国外股票市场联动性的相关研究

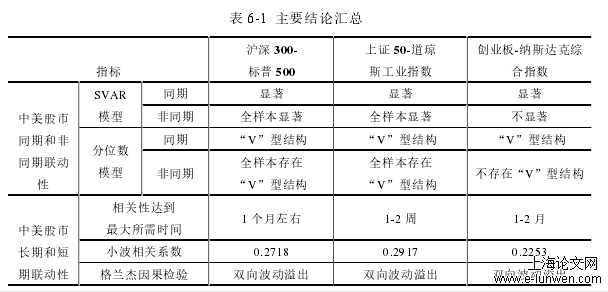

研究发现中美股票市场存在显著双向的同期联动性,大小和方向以美国市场对中国市场为主,并且这一联动性在2015年股灾、2018年贸易战和2020年疫情期间显著增大,与同期联动性相比,中美股票市场之间的非同期联动性在大多情况下都不显著,不过无论同期联动性还是非同期联动性,都存在”V“型结构,也即是中美股票市场在极端收益处联动敏感。除此之外,在对中美股市进行长期和短期联动性分析时发现,三个层次下短期(2-4天左右)都不存在明显的相关性,说明三者都受股票市场短期噪音的影响,无法看出两者之间的真实波动性如何,但是在中长期,三个层次的股票市场都展现出了显著的相关性,其中沪深300-标普500指数在1个月左右联动性达到最大,相关系数为0.2718;上证50-道琼斯工业指数在1-2周时间期间联动性达到最大,相关系数为0.2917;创业板-纳斯达克综合指数在1-2个月时间区间联动性达到最大,相关系数为0.2253,可以看出大型公司受外界影响的恢复速度最快,相关性最大。最后通过Granger因果检验发现在长短期联动视角下中美双方存在双向联动效应。其中,在所考察的5个频率区间内只有d3的相关系数最大,所对应时间尺度为1-2周,说明中美大型企业代表指数之间的联动性在中期的联动效应最强,中期内两市既摆脱了短期噪音的干扰,也摆脱了长期不确定性的影响,使得两国经贸联系对两国股票市场所造成的影响真实的展示出来。

2.2国内股票市场联动性的相关研究

根据上文的研究发现国内外有关股票市场以及其他金融市场联动性的研究已经非常丰富了,无论是从方法上还是从对象上,但是也存在以下问题:第一,在研究内容方面,中外学者在研究不同股票市场联动性所使用的数据一般是股票市场的日度收益率、收盘价或者是开盘价的对数,然后进行直接分析,这对于交易时间相同的股票市场来说没有问题,可对于中美股市交易时间不重合的金融市场则不再适用,进而有学术研究工作者对上述方法进行创新,将美股收益率滞后一期进行处理,分析中美股市之间的联动性,但是这样的处理无法体现中美股市交易时间不同所产生的联动性。第二,在研究方法方面,由于VAR模型可以研究不同个体之间的联动性,因此有一大部分学者单独使用VAR模型,但是VAR模型无法对极端收益情况做出估计。为了解决上述问题,本文将中美股市的日内收益率划分为日间收益率和夜间收益率,分别考虑由于交易时间不一致导致的两市的同期溢出效应和非同期溢出效应,将VAR模型和分位数回归模型相结合,既考虑中美股市的联动情况,又可以分析两个市场在极端收益下的相关性,此外股市联动性非常复杂,简单的VAR模型逐渐无法满足这一需求,受启发于物理学中小波分析的良好性质,国外学者将其运用到金融市场联动分析之中,本文借鉴这一方法,以近期发生的重大事件为契机,对中美股市联动性进行全面的分析。d4-d5的频率水平下较d3水平下有所下降,但是相关系数仍然高于短期(1周左右),相关系数分别为0.2569和0.2803,说明长期(1-2月)两国股票市场也存在显著的联动性。

第3章理论基础与研究假设..........................................................................14

3.1股票市场联动性的相关理论...............................................................14

3.2极大重叠离散小波变换(MODWT)模型.......................................16

3.3研究假设...............................................................................................18

第4章中美股市同期和非同期联动性实证研究..........................................21

4.1数据的选取及模型构建.......................................................................22

4.2数据的描述与检验...............................................................................27

4.3VAR和SVAR模型回归结果..............................................................28

第5章中美股市长期和短期联动性实证研究..............................................48

5.1多分辨率分析.......................................................................................48

5.2小波方差和小波相关系数...................................................................54

5.3格兰杰因果检验...................................................................................56

........

第5章中美股市长期和短期联动性实证研究

5.1多分辨率分析

本文首先对代表中美股票市场的沪深300-标普500指数收益率进行MODWT多分辨率分析,其中d1-d5代表MODWT小波分解的高频细节分量,a5代表低频分量,表明数据的长期趋势,我们分别对两个市场的时域和频域进行分析。第一,时域分析。根据沪深300指数1-5层的多分辨率分解结果可以看出,沪深300指数发生剧烈波动的时间区间有三个,第一个区间是第470-1000观测日,对应区间2007年7月-2009年10月,期间我国施行ODII制度,并且在此之前我国加入了WTO,实行了汇率制改革,扩大了金融市场开放的力度,紧接着8月份爆发了全球性的金融危机,直到次年3月份才结束,这次金融危机对我国金融市场影响深远,我国实行的4万万亿救市措施也导致了我国房地产市场未来的黄金十年;值得注意的是,与1987和1997年金融危机相比,此危机对我国金融市场影响深远,时间也更长,究其原因主要是因为我国实行了一系列措施开放了金融市场;第二个区间是在第2280-2500个观测日,对应的时间区间为2015年3月-2016年3月,在此期间我国实行了811汇改,使得人民币和美元之间的兑换更加的符合市场供需要求,2015年经济政策的利好使得大量资金涌入股市,杠杆炒股更是屡见不鲜,最终导致了我国2015年的股灾;第三个区间是在第3000-3500个观测日,对应的区间为2018年3月-2020年9月,在此期间,2018年3月起发生了中美贸易战,2020年初发生了全球疫情,由于新冠在全球范围内的流行,使得中美贸易战的在股市关注度有所下降,从图中也可以看出在这一期间两个波动之间有短暂的平静期。

5.2小波方差和小波相关系数

上文我们对中美各个股票市场的收益率进行了时域和频域的分析,接下来为了更加准确地观察中美股票市场在不同频率下的联动性,我们对各个层级的细节系数进行相关性检验。首先,分析两国各个股票市场在不同频率下的方差。根据表5-1,中国股票市场在不同频率下的波动性都显著高于美国股票市场,这对于大中企业市场和创业企业市场同样适用。此外,我们发现随着频率的上升,各个市场的方差也随之增大,随着频率的下降,对应两个市场之间的方差差别越来越小,因此我们推测:中美各个股票市场在长期的联动性显著高于短期。其次,上证50和道琼斯工业指数。从表5-3可以看出,在d1的频率水平下上证50-道琼斯工业指数的相关系数为0.0531,同样不存在显著的相关性;在d2-d3的频率尺度上两者之间的联动性显著增强,相关系数分别为0.1817和0.2917。总之,中美股票市场在短期内联动效应受噪音的影响不明显,中长期存在着显著的联动效应,其中1-2周内两国的联动效应最强。最后,创业板综指和纳指。类似于前两个市场,创业板综指和纳指在d1的频率水平下相关系数为0.0703,非常小,表明两个市场在2-4天的时间尺度下的联动效应不明显,但是在d2-d5的频率水平下两者之间的相关系数上升为0.1692、0.1582、0.1915、0.2253,其中在长期(d5)频率水平下,1-2个月两者之间的联动效应达到最高点,相关系数表现为先下降后上升的特点。总之,代表中美创业企业的两个指数在短期(2-4天左右)不存在明显的联动效应,在中长期两者存在显著的相关性,其中相关性表现为先下降后上升的特点,在长期1-2月两者之间的相关性达到最大值。上文对中美三对股票市场的相关性进行了横向分析,接下来对中美股票市场的相关性进行纵向分析,即考虑不同频率下中美股票市场、大型企业市场和中美创业板市场相关性的异同。

......

第6章结论与建议

(2)为了更好的分析极端收益率下中美股票市场同期联动性和非同期联动性变换规律,本文运用分位数模型进行相应的分析并得出以下结论:首先,同期联动性,在2015年股灾、2018-2020贸易战和疫情导致的中美股市剧烈波动期间,中美两国市场的同期溢出效应大小都存在”V“型结构,说明两国市场的同期溢出效应在两市极端收益处影响更大;此外,值得注意的是,代表中美股票市场的标普500对沪深300的同期溢出效应中,影响力度发生了反转,数值由”V“型结构转化为倒”V“结构,说明股灾、贸易战和疫情等重大波动会使得股票市场对极端收益更加敏感,其余结论与SVAR和VAR模型相同。其次,非同期联动性,在全样本角度下,中美股市存在非同期溢出效应,但是在各个子区间期间,中美股市只有在个别极端收益率处才存在非同期溢出效应。综上所述,中美股票市场在极端收益率处联动性较强。(3)在对中美股票市场进行日间和夜间同期和非同期联动性研究之后,通过MODWT极大重叠小波变换对中美6个股票市场的长期和短期联动进行了分析。得出以下结论:首先,时间尺度越短对应小波分解分量频率越高,波动越剧烈;其次,2-4天的时间尺度下三个中美股票市场受噪音干扰较大,不存在显著的相关性,中长期两者表现出显著的联动趋势。其中,沪深300-标普500指数在在1月左右两者之间的相关性达到最大值,相关系数为0.2718;上证50-道琼斯工业指数在1-2周内联动效应最强,相关系数为0.2917;创业板-纳斯达克综合指数在长期1-2月两者之间的相关性达到最大值,相关系数为0.2253;三个层次下受外界影响恢复的速度和联动大小以及企业类型保持一致,大企业代表指数联动性最先达到最值,并且耗时最短,中美股票市场居中,中美创业板则位居末尾;最后,运用Granger因果检验对两个市场的波动溢出方向进行了分析,发现无论是在短期、中期还是长期,中美股票市场都存在双向波动溢出效应,而不仅仅是美国向中国方向的波动溢出。

参考文献(略)