金融管理论文哪里有?本文在分析农村金融服务现状和发展的基础上,结合锡林郭勒盟农村信用社实例,探讨了锡林郭勒盟农村信用社金融服务创新对策。

第一章 绪论

1.4.1 国外研究现状

1.4.1.1 合作社的发展

国外发达国家的经济发展和社会发展较快,相比国内,国外发达国家对合作金融研究比较丰富,因此在合作金融服务方面的理论也较为其他,可以归纳为以下三个阶段:第一阶段是从 19 世纪中到 19 世纪末,是合作金融发展较为自由的阶段,形成了合作社的基本原则,如社员的义务和权利。第二阶段是从 20 世纪初到一战,这个阶段主要实行了国家干预的政策,形成了合作社与政府的关系,形成了较完整的合作社的组织体系,完善了合作社的金融制度,补充和修正了金融原则。第三阶段是从二战以后,研究了合作社的风险防范,资产保全,合作社的创新和国际化发展,以及合作社与其他金融组织的关系。

1.4.1.2 金融服务

美国耶鲁大学教授休.T.帕特里克于 1966 年分别提出了金融服务发展的两种模式: 一种是以金融服务供给为主导模式,另一种是金融服务需求为主导模式。前者认为,在金融市场中,应该由金融服务的供给引导经济发展;后者则认为,在金融市场中,应该由金融服务的需求引导经济发展。最终,随着经济增长和发展,需求性模式将最终取代金融供给型。随后,Abernathy 和 Utterback 研究了企业在不同阶段中产品与服务的关联性,一个企业的成长过程大致有三个阶段,即流动性阶段、过渡性阶段和专业化阶段。在这不同的三个阶段内企业对于产品和服务的侧重点也不同。

金融管理论文范文

.....................

第三章 锡林郭勒盟农村信用社与其他银行金融服务的对比与借鉴

3.1 金融服务的发展趋势

随着经济社会的发展,银行是生产力和生产关系发展到一定阶段的产物,经济社会的发展离不开金融媒介的存在,银行经历了从货币信用到电子货币再到无纸化经营的数次改革后,针对银行的金融服务,在服务方式、服务手段、服务内容上都提出了越来越高的要求,面对当前科技式还在以突飞猛进的劲头发展,银行服务的改革更加迫切,但是银行只要保证坚持服务第一,并且顺应形式不断改革和跟进金融服务,就不会落后。

3.1.1 金融服务呈现网络化、信息化趋势

随着世界上第一家网络银行的诞生,标志着金融服务也进入了网络金融的时代,网络银行是指银行利用互联网的科技手段为客户提供金融服务,这样的金融服务不受到时间和地点的限制,随时随地只要有金融交易的需求,客户就可以通过网络进行业务操作,方便快捷的金融服务方式深受大众喜爱。在我国网络银行的最直接的表现形式就是手机银行和网上银行,现在无论规模大小的银行都已开通手机银行的金融服务,包括农村信用社,这样竞争激烈的形势下,科技发展的前沿性,信息数据的准确性,都成为银行金融服务发展的重要改革创新点。

3.1.2 金融服务呈现知识经济引领趋势

21 世纪是知识引领经济发展的世纪,只有掌握了前沿的知识信息,才能在改革的浪潮中不被打败。就银行的金融服务来说,一切服务的更新都是建立在新知识的基础上,金融服务的改革和创新都是对传统业务服务的突破,都是将原来的技术、理念、模式进行重塑和改造,银行只有在新知识冲击的浪潮中,不断的注重新知识、新技术和新技能的学习,才能应对新的挑战。比如,通过知识学习解决银行、保险、证券金融管理融合的问题,可以为客户提供一站式的金融服务,比如对海量数据的技术分析,得出更适合客户的金融产品和金融服务,比如客户经理利用完善的知识数据和网络技术提供上门服务打破原始的等待客户上门的营销方式。

.......................

第五章 提高锡林郭勒盟农村信用社金融服务存在的风险及保障措施

5.1 存在的风险类型

5.1.1 信用风险

信用风险普遍存在与金融市场中,总是伴随金融交易的发生。因此信用风险也是锡林郭勒盟农村信用社面临的重要风险之一,信用风险是指在农村金融交易发生的过程中,投资对象或者抵押对象发生风险,而对银行造成的损失。针对锡林郭勒盟农村信用社面临的信用风险通常表现为呆账、坏账、抵押物流失等问题,主要是在给农牧民发放贷款后,因天气或者其他非人为因素导致的,农牧产业投资失败,无法偿还贷款,或者无抵押贷款等风险所致的信用风险,简而言之就是在农村金融服务三农的过程中由于三农发展存在的风险性所引致坏账率提高、投资失败、抵押物价值流失等问题的风险。所以,信用风险实际上是制约锡林郭勒盟农村信用社金融服务的主要风险。因此,想要塔高金融服务水平,必须有效的识别和管理风险,降低风险发生的概率,及时处理风险导致的损失。

5.1.2 技术风险

技术风险是锡林郭勒盟农村信用社面临的另一个重要风险,所谓的技术风险是指因科学技术的水平受限,而导致的金融风险。比如电子银行搭建的网络平台、风险评估的技术等。技术风险不同于信用风险,因为技术风险具有一定的特殊性,分为系统风险和非系统风险。系统性风险的特点是在短期内,整个地区或者整个国家的技术水平差异不明显,无论哪家银行受到的制约风险都是差不多的,这样的技术风险短时间内共同制约了整个国家的金融服务发展,属于系统内的共性问题。非系统风险的特点是单独的金融机构技术水平不一致,在一个共同的领域范围内,技术水品有明显的高低之分,如在锡林郭勒盟地区,不同的银行的技术有所差别,相对来说,农村信用社的技术水平较为落后,与其他其他银行的金融服务就有很大的差距,由此产生的客户流失等问题,就属于非系统技术风险造成的。非系统技术风险需要银行自身通过人才培养或者引进高科技设备等手段,弥补与其他银行的差距,从而减少对金融服务造成的的风险。

..............................

5.2 保障措施

5.2.1 合理实施政府支持政策

农业是一国的经济支柱,农业经济想要发展,需要各个部门尤其是政府部门的大力支持,地域性和气候性的差异使得农业生产具有较大的风险性,一般的商业银行不愿投资农业服务,但是农村信用社是扎根于农村的金融主力军,所以在风险大盈利小的前提下,需要政府部门大力支持农村的金融业务,倡导相关部门积极参与到推动农村经济发展的浪潮中,以满足农村经济主体的需求,促进农村经济蓬勃向上。但是对于金融市场的发展,应该遵循市场本身主体的运作,政府的干预是辅助的作用。金融市场具有自我调节的特点,因此政府是通过合理制定财政政策和货币政充分策调节金融市场的活跃性。

在财政政策方面,主要发挥财政性的作用,在税收方面给予相应的补偿和减免,或者建立相应的惠农奖励机制,在涉及惠农的金融产品或服务领域,可以以较低的所得税税率开展税收业务,从而通过农村信用社这样的金融涉农机构实现传递国家给予惠农划拨的款项,有效地实施了税收的激励政策。

在货币政策方面,可以从货币持有量上增加农村信用社的资金储备,从而极大程度的满足农村经济主体进行生产生活的资金需求量,缓解农村地区的资金供求矛盾,尤其是以农村信用社为金融主力军的地方。

在贷款政策方面,我国现在的土地自由流转还是不能实现完全的自由交易,政府应当积极开展减少土地、林权等抵押物的流转限制,放款贷款的限制,给予农户更多的资金来源,使得农户拥有的要素可以自由组合使用,促进农户资金来源渠道,农村经济也将会出现更大的突破。

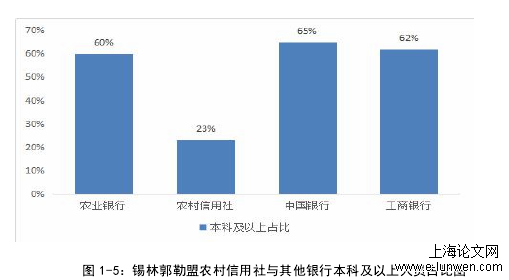

图 1-5:锡林郭勒盟农村信用社与其他银行本科及以上人员占比图

...........................

第六章 结论

本文通过对锡林郭勒盟农村信用社的金融服务现状做了深入分析后,结合国内外其他的农村金融机构的服务经验和启示,针对锡林郭勒盟农村信用社金融服务的问题及其影响因素,提出锡林郭勒盟农村信用社金融服务发展的对策建议。通过对整篇论文的研究,主要得出以下 3 点结论:

第一,锡林郭勒盟农村信用社现存的金融服务存在许多问题,经分析发现,锡林郭勒盟农村信用社金融服务存在金融产品结构不合理、金融服务内容不全面的问题。而产生这些问题的因素包括体制原因、环境原因、人员原因、监管原因、科技原因。

第二,通过与其他银行的金融服务能力做对比,进一步明确限制自身发展的烈士因素,在借鉴其他银行的经验的基础上,提出符合锡林郭勒盟农村信用社金融服务发展的对策建议,主要包括提高金融服务水平、优化金融服务流程、拓展金融服务方式、细化金融服务管理、、创建社区营销金融服务模式、创新金融服务产品。

第三,针对提出的金融服务的对策建议,强调了为提高锡林郭勒盟农村信用社金融服务质量的保障措施,包括合理实施政府支持政策、完善内外部金融服务监管、建立良好的农村信用环境、加强人力资源队伍的建设。

由于本人能力水平有限,还存在许多不足之处,主要是对锡林郭勒盟农村信用社的研究,研究范围狭窄,不具有代表全国普遍农村信用社的服务状况,文中提出的金融服务对策还未对锡林郭勒盟农村信用社进行过实践的指导实施,针对以上研究不足之处,作者将不断提高,在未来的研究中加以完善。

参考文献(略)