金融市场学论文哪里有?笔者通过研究我国股票市场的日历效应可以为判断金融市场的有效性提供依据,同时可以丰富资产定价模型,使之更完善和准确。对各股票指数间日历效应的相关性进行分析可以更为全面地理解我国金融市场的日历效应,更准确地衡量金融市场的有效性;可以揭示金融市场低效的深层原因,有助于改善金融市场的建设,提高其运作效率,有利于市场风险和收入的合理平衡。

第 1 章 绪论

1.2 国外研究现状

在国外,收益的星期效应相关研究结果中,收益最低是在星期一或是星期二。1985年,Jaffe 和 Westerfield[2]考察了美国、日本、加拿大和澳大利亚股票市场的日收益,结果显示这些国家的股市都存在星期效应。其中,日本和澳大利亚星期二的股市平均收益最低。1990 年,Solnik 和 Bousquet[3]针对巴黎证券交易所提出一个特定的结算程序,之后使用 1978 年 1 月到 1987 年 12 月巴黎 CAC 指数的日数据,在星期二发现了一个强烈且持续的负收益。最后对结算效果进行了调整,发现星期一的平均收益最高。2003 年,在 Patev、Lyroudi 和 Kanaryan[4]的研究中,捷克和罗马尼亚股市星期一大幅下跌,斯洛文尼亚股市在星期三大幅下跌且市场收益显著为正。

2017 年,Iberico 和Winkelried[5]记录了拉丁美洲主要股票市场存在的显著的日历效应。他们发现显著的星期一负效应,并且得出星期五显著为正的结论。2017 年,Akbalik 和 Ozkan[6]研究了巴西、印度、印度尼西亚、土耳其和南非的股票市场,结果支持 2008 年全球的金融危机对日历效应产生了影响,发达国家和新兴市场国家的”星期效应“现象有被冲淡的趋势。结果中只有印尼股市,星期一收益最低,星期三收益最高。同年,Silva、Tilakaratne 和 Munasinghe[7]考察了 2007 年 1月 1 日至 2015 年 2 月 28 日的科伦坡证交所所有股价指数(ASPI)星期效应的影响。利用外生因素,对条件收益和波动与星期效应一起进行建模。结果表明科伦坡证券交易所存在星期效应:一周的前两天交易清清淡淡,而其余三天交易非常活跃。Mamede和 Malaquias[8]检验了巴西对冲基金 2005 年 1 月至 2014 年 3 月星期一的收益在一周中最低。Chatterjee[9]用纳斯达克生物技术指数(NBI)的日收益,发现股票收益在星期一是最低的,除星期二外的日子收益很高。

其中,国外星期一收益的正负有不同。1986 年,Junkus[10]在关于检验芝加哥国际货币市场(IMM)交易的标准普尔 500 指数(S&P 500)、在堪萨斯市贸易委员会(KCBOT)交易的 VL 指数和在纽约期货交易所(NYFE)交易的纽约证券交易所指数的三个原始股指期货合约中是否存在负的星期一收益的研究中,得出了否定的结论。2001 年,Mehdian 和 Perry[11]证实了美国股市星期一收益在 1964-1998 年是负的,而之后的 1987-1998 年间变为正值。2018 年,Ali,ülkü,Numan[12]得出 RMW 因子显著的负星期一效应的结论。

金融市场学论文范文

...........................

第 3 章 星期效应

3.1数据

本章选取 2017 年 1 月 3 日至 2018 年 12 月 28 日的沪深 300 指数,包含收盘价和交易量两种日数据,各 487 个。在开始研究之前,先对数据进行简单地处理:首先分别对它们取对数,之后进行一阶差分,获得差分数据再乘 100;然后将日期与星期一一对应,参数估计实现过程中,引入1tD ,2tD , ,5tD ,5 个虚拟变量,若当日为星期一,则11tD ,而其他变量都为 0,依此类推,以此方法表示每天所处的星期不同日子时均值和方差的差异;最后对沪深 300 指数进行星期效应的研究。

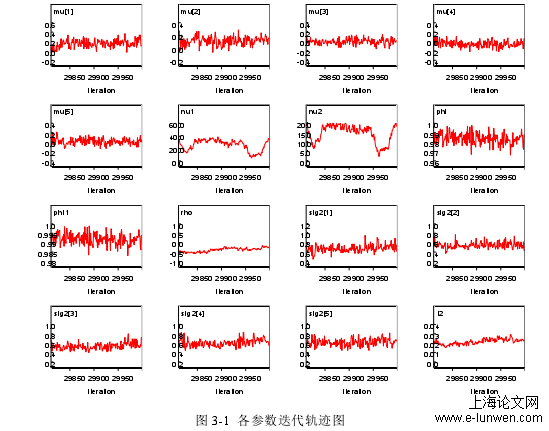

本节只讨论没有交易量影响的收益星期效应,即模型(3-1)中不加入外生变量。实证过程中利用 Winbugs 软件,使用分级模型,抽样 30000 次,Markov 链的前 4000 次烧掉,从 4001 次开始至 30000 次,为了更细致地观察各参数收敛得好坏,结果图中,thin 值取为 1。

下图 3-1 为各个参数的迭代轨迹,轨迹值波动范围较小,表现出轨迹平稳,基本趋于稳定。

图 3-1 各参数迭代轨迹图

.............................

第 5 章 月初效应

5.1 月初效应模型

为了研究”月初效应“现象是否在中国的股票市场中出现,将每个交易月分成两大部分:第一部分是从前一个交易月的最后一天到本交易月的第六天,第二部分为本交易月剩下的剩余交易日。如果中国的股票市场有”月初效应“存在,那么研究就会出现第一部分交易日的平均收益率比第二部分交易日的平均收益率高的结果。

为了研究中国股票市场内是否有月初效应现象的存在,在原有数据的基础上,对数据共分为两大部分,其中前一个交易月的最后一天到本交易月的第六天为一部分,主要想法在于将这部分的收益平均与交易月剩余交易日的收益平均做比较,得出近两年沪深 300 指数的实际规律。

实证分析中,首先得出没有交易量影响时的结果,其次又在收益方程中增加了交易量,分析得出交易量对收益有影响,但不影响其月初效应。

............................

5.2月初效应实证分析

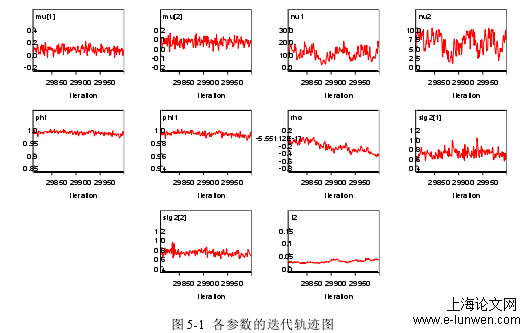

实证分析运行 Winbugs 程序迭代 30000 次,结果如下。

下图 5-1 为迭代轨迹图,轨迹值处于极小的范围之内,轨迹平稳,基本趋于稳定。

图 5-1 各参数的迭代轨迹图

.......................

第 6 章 总结

通过以上的研究,可以得出:SV 模型在正态分布尺度混合理论下,推导得到后验分级模型,可以用来很好地捕捉日历效应的收益和波动。论文新提出的贝叶斯估计方法,无论是在无外生变量情况下,还是存在外生变量影响情况下,模拟显示效果都非常好。从而用该模型对日历效应中的星期效应、月份效应和月初效应做分析。

在模拟效果好的基础上,文章利用沪深 300 指数 2017、2018 两年数据作研究,得出星期效应、月份效应和月初效应同时在中国股票市场存在的结论。在研究三种效应的同时,还研究了交易量对收益的影响,结果显示中国股票市场的日交易量对收益有影响,但是对它的日历效应没有影响。特别地,星期效应将”高收益“伴随”高风险“体现得淋漓尽致,星期一的正收益最高,风险也是最大的。而月份效应是十月正收益最高,十二月负收益最低;二月风险最大,九月风险最小。月初效应中,月初的平均收益高于其他天,但波动却是更小,存在投资机会。

参考文献(略)