1 导论

1.3.1 开放资本账户推进金融深化的研究

根据新古典经济增长理论,发展中国家随着资本项目的开放,往往能从发达国家获取到最新的技术和资源,进而带动本国经济增长,国内外学者对此相关研究文献颇多。Levine et al.(1996)的实证结果表明:资本账户的开放将加强国内外金融市场的联系,进而整合配置相关资源,推进国内金融市场深化以及提高竞争力;除此之外,Prasad et al.(2003)认为资本账户开放不仅会帮助一国分散金融风险,并且会通过提升公司治理水平、改善监管水平、扩大金融体系规模等方式来促进本国经济增长;Olivei 和 Klein(2008)通过将样本国家分为发展中国家和发达国家进行实证分析,认为开放资本账户能够给发达国家带来稳定的经济效益,但是相关结论并不适用于发展中国家。Cline(2010)认为,一个经济体进行资本账户开放能够通过提高市场的流动性和生产效率,带来正的经济效益。另外,Jeanne 等(2012)实证研究了资本账户中有些子项目开放是能够带来的经济效益的。彭欢欢等(2016)研究表明资本账户开放对发展中国家金融市场的影响不确定,但是对发达国家和新兴市场国家的金融市场发展均有积极促进作用。彭红枫和朱怡哲(2019)通过运用 TVP-VAR 方法,实证分析了我国资本账户开放对经济增长的时变性影响,认为资本账户开放在短期内对经济增长存在正的相关性。综上所述,国内外学者基本上有个共识,即在合适的基础条件下,一国进行资本开放可以促进一国金融市场发展、优化资源配置和提高公共治理水平等,进而推进金融深化。

金融危机论文

..............................

3 中国资本账户开放的背景和进程

3.1 中国资本账户开放的背景

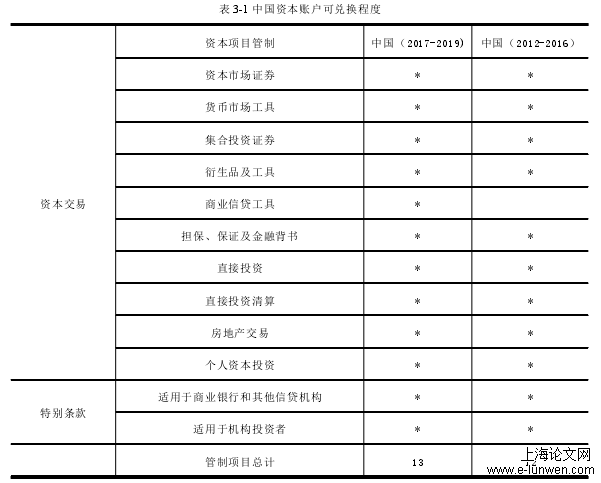

上世纪末中国对外开放时,墨西哥、阿根廷、巴西、秘鲁等拉美地区国家正在经历主权债危机。在上述国家进行了大规模金融自由化带来后果的经验教训之上,中国对放开资本账户存在的优势、劣势有更好的认识。因此,在对经常账户进行开放的同时中国也对资本账户进行严格的管制。中国政府实行资本账户管制主要考虑到以下几点:第一,在尚不考虑进行浮动汇率制改革之前,目前形势下进行资本项目管制是保持政府货币政策独立性的必要条件。第二,中国目前的金融体系属于尚未成熟阶段,经济结构转型也未完成。第三,政府可以通过对资本账户进行管制来控制不当资本的流入。第四,在我国国内产权配置还不够清楚的情形下,跨境资本的流动会造成洗钱和资产剥离等负社会效应。第五,截至 2020年 1 月末,我国外汇储备规模为 31155 亿美元,中国的巨额的外汇储备容易吸引国际投机者。综上种种,为了维护国内金融市场稳定,在有关必要条件未达到一定水平时,我国对资本账户进行管制是很有必要的,有效的监管甚至是资本账户开放后实现收益的有力保证。根据 IMF 在《2018 汇兑安排与汇兑限制年报》中披露的数据,在我国资本账户的 40 个分类子项目中,有 13 个子项目存在不同程度的资本管制,尤其是“商业信贷工具”项目,国际货币基金组织已经在 2012年的评估中将其认定为实现了可自由兑换,但是在 2017 年以后的评估中又将其认定为存在管制的子项目(表 3-1 所示)。

3 中国资本账户开放的背景和进程

3.1 中国资本账户开放的背景

上世纪末中国对外开放时,墨西哥、阿根廷、巴西、秘鲁等拉美地区国家正在经历主权债危机。在上述国家进行了大规模金融自由化带来后果的经验教训之上,中国对放开资本账户存在的优势、劣势有更好的认识。因此,在对经常账户进行开放的同时中国也对资本账户进行严格的管制。中国政府实行资本账户管制主要考虑到以下几点:第一,在尚不考虑进行浮动汇率制改革之前,目前形势下进行资本项目管制是保持政府货币政策独立性的必要条件。第二,中国目前的金融体系属于尚未成熟阶段,经济结构转型也未完成。第三,政府可以通过对资本账户进行管制来控制不当资本的流入。第四,在我国国内产权配置还不够清楚的情形下,跨境资本的流动会造成洗钱和资产剥离等负社会效应。第五,截至 2020年 1 月末,我国外汇储备规模为 31155 亿美元,中国的巨额的外汇储备容易吸引国际投机者。综上种种,为了维护国内金融市场稳定,在有关必要条件未达到一定水平时,我国对资本账户进行管制是很有必要的,有效的监管甚至是资本账户开放后实现收益的有力保证。根据 IMF 在《2018 汇兑安排与汇兑限制年报》中披露的数据,在我国资本账户的 40 个分类子项目中,有 13 个子项目存在不同程度的资本管制,尤其是“商业信贷工具”项目,国际货币基金组织已经在 2012年的评估中将其认定为实现了可自由兑换,但是在 2017 年以后的评估中又将其认定为存在管制的子项目(表 3-1 所示)。

表 3-1 中国资本账户可兑换程度

........................

4 资本账户开放对金融危机影响的实证分析

4.1 门槛模型的估计原理

门槛效应,是指当一个经济指标达到特定的数值(门槛值)之后,引起另一个经济指标发生结构性突变的现象。在 Hansen(1999)的面板门槛模型中,通过将门槛变量加入到一般的计量模型中,构建所考察的区间解释变量系数的分段函数,以残差平方和最小化的方式来确定门槛值,并对“门槛效应”进行相应的检验。但是这个模型要求所有解释变量外生,所以此模型不适用于有内生性问题的模型。Kremer(2013)在静态门槛模型的基础上提出了动态门槛模型,允许解释变量中包含被解释变量滞后项。

根据 Hansen 构建的面板门槛模型,首先假设存在单门槛效应,然后在下式(4-1)基础上可以得出单门槛模型,在单门槛效应显示显著的情形下,再进行双门槛、三门槛效应的检验,直至 n 门槛效应不显著,那么意味着就可以确定n-1 个门槛值。最后检验门槛值,构建门槛值 的置信区间。

........................

4.2动态面板门槛模型的设定以及样本数据说明

4.2.1 样本数据说明

本章节构建了一个包含资本账户开放水平、金融危机、外汇储备水平、金融发展水平、制度质量水平、GDP 增长率、通货膨胀水平等变量在内的面板数据模型。为了探究资本账户开放对金融危机的影响和进行样本外估计,在剔除中国的前提下,本文优先选取了各大洲 40 个国家(亚洲 11 个:日本、韩国、新加坡、泰国、马来西亚、印尼、印度、菲律宾、以色列、尼泊尔、巴基斯坦;欧洲 13个:英国、法国、德国、意大利、比利时、丹麦、芬兰、希腊、荷兰、葡萄牙、西班牙、瑞典、瑞士;北美洲 3 个:美国、加拿大、墨西哥;南美洲 7 个:哥伦比亚、阿根廷、巴西、智利、秘鲁、牙买加、委内瑞拉;非洲 4 个:南非、埃及、肯尼亚、尼日利亚;大洋洲 2 个:澳大利亚、新西兰)1996—2010 年的相关数据。以上样本以及数据选取的主要原因为:1、选取了世界银行跨国数据分析常用的各大洲样本国家,过往关于金融危机的研究通常将样本国家定位在此区间;2、此时段区间大部分样本国家经历了东南亚金融危机和美国次贷危机,且大部分样本国家这时间段已经完成了向现代金融体系的过渡;3、各个国家金融危机数据的真实性和可获得性。

(1)被解释变量

金融危机指标(C):由于金融危机的发生会在在不同程度上伴随着银行危机,所以本文选择银行危机作为金融危机的代理变量。根据 IMF 对银行危机的定义(Laeven & Valencia,2018),能被称为银行危机的事件必须满足两个条件:第一,银行系统出现财务困难的显著迹象,包括出现大量银行挤兑、银行系统损失或银行清算等;第二,政府对银行采取重大政策干预措施,以应对银行系统的巨大损失。本文通过 Carmen Reinhart 官网整理的数据(由于各国银行危机数据的真实性和可获得性,样本时段区间选取为 1996-2010 年),确定各国银行危机发生的具体时间,并对其赋值。如果一个国家在样本期间内某一年经历了银行危机,则这发生银行危机的年份赋值为 1,否则赋值为 0。

(2)解释变量

资本账户开放指标(OPEN):本文采用 WEN 数据库中资本外流、内流总量之和与 GDP 的比率来衡量。

............................

5 结论与政策建议

5.1 主要结论

本文在研究大量与资本账户开放的金融危机效应的相关文献基础之上,对当前该领域内的研究成果进行梳理和总结,之后对我国资本账户开放的背景和进程进行了分析,最后运用动态面板门槛模型实证分析了样本国家资本账户开放对其金融危机的影响,最终得出以下主要结论:

(1)资本账户开放对金融危机的影响是非线性的,存在着显著的门槛效应

通过第四章的实证结果可知:一个国家在进行资本账户开放过程中,制度质量、产出水平、贸易开放水平这三个初始条件对资本账户开放的金融危机效应有着重大的影响,即资本账户开放进程中存在显著的门槛效应。当这三个初始条件处于合适的门槛区间时,一国开放资本账户才能在促进本国经济发展的同时抑制金融危机的发生。三个门槛条件中,当制度质量水平较低时,资本账户开放会带来金融不稳定因素;当制度质量越过相应的门槛值时,开放资本账户对金融危机的正相关作用会显著下降。当人均产出未达到 40581.348 美元这一门槛值时,此时资本账户开放对金融危机影响不大;而当人均产出越过一定门槛值(40581.348美元)时开放资本账户会促发金融危机。当贸易开放水平较低时(低于 57.397%),资本账户开放会引致金融危机因子;当贸易开放度超过门槛值(57.397%)时,资本账户开放的金融危机效应的正相关性会有所降低。

(2)中国在推进资本账户开放的同时,应该加大制度质量的建设以及提升贸易开放度

根据第四章的实证结果,从制度质量这一门槛指标来看:2018 年中国的制度质量水平为-0.307,低于门槛值 1.280,说明在此时盲目推进资本账户开放可能会带来金融不稳定因素。从产出水平这一门槛指标来看:我国 2018 年实际人均GDP 为 9770.847 美元,远远低于 40581.348 美元,即还没有越过推进资本账户开放可能会带来明显金融危机因子的门槛值。因此,就人均产出水平这一初始条件指标来看,在经济效应明显的情况下,当前中国进一步推进资本账户开放是合适的。从贸易开放度这一门槛指标来看:2018 年中国的贸易开放度为 38.150%,低于门槛值(57.397%),此时推进资本账户可能会引起金融危机。综上,中国在推进资本账户开放的同时,应该加大制度质量的建设以及提升贸易开放度,使其越过相应的门槛值。

参考文献(略)

4 资本账户开放对金融危机影响的实证分析

4.1 门槛模型的估计原理

门槛效应,是指当一个经济指标达到特定的数值(门槛值)之后,引起另一个经济指标发生结构性突变的现象。在 Hansen(1999)的面板门槛模型中,通过将门槛变量加入到一般的计量模型中,构建所考察的区间解释变量系数的分段函数,以残差平方和最小化的方式来确定门槛值,并对“门槛效应”进行相应的检验。但是这个模型要求所有解释变量外生,所以此模型不适用于有内生性问题的模型。Kremer(2013)在静态门槛模型的基础上提出了动态门槛模型,允许解释变量中包含被解释变量滞后项。

根据 Hansen 构建的面板门槛模型,首先假设存在单门槛效应,然后在下式(4-1)基础上可以得出单门槛模型,在单门槛效应显示显著的情形下,再进行双门槛、三门槛效应的检验,直至 n 门槛效应不显著,那么意味着就可以确定n-1 个门槛值。最后检验门槛值,构建门槛值 的置信区间。

........................

4.2动态面板门槛模型的设定以及样本数据说明

4.2.1 样本数据说明

本章节构建了一个包含资本账户开放水平、金融危机、外汇储备水平、金融发展水平、制度质量水平、GDP 增长率、通货膨胀水平等变量在内的面板数据模型。为了探究资本账户开放对金融危机的影响和进行样本外估计,在剔除中国的前提下,本文优先选取了各大洲 40 个国家(亚洲 11 个:日本、韩国、新加坡、泰国、马来西亚、印尼、印度、菲律宾、以色列、尼泊尔、巴基斯坦;欧洲 13个:英国、法国、德国、意大利、比利时、丹麦、芬兰、希腊、荷兰、葡萄牙、西班牙、瑞典、瑞士;北美洲 3 个:美国、加拿大、墨西哥;南美洲 7 个:哥伦比亚、阿根廷、巴西、智利、秘鲁、牙买加、委内瑞拉;非洲 4 个:南非、埃及、肯尼亚、尼日利亚;大洋洲 2 个:澳大利亚、新西兰)1996—2010 年的相关数据。以上样本以及数据选取的主要原因为:1、选取了世界银行跨国数据分析常用的各大洲样本国家,过往关于金融危机的研究通常将样本国家定位在此区间;2、此时段区间大部分样本国家经历了东南亚金融危机和美国次贷危机,且大部分样本国家这时间段已经完成了向现代金融体系的过渡;3、各个国家金融危机数据的真实性和可获得性。

(1)被解释变量

金融危机指标(C):由于金融危机的发生会在在不同程度上伴随着银行危机,所以本文选择银行危机作为金融危机的代理变量。根据 IMF 对银行危机的定义(Laeven & Valencia,2018),能被称为银行危机的事件必须满足两个条件:第一,银行系统出现财务困难的显著迹象,包括出现大量银行挤兑、银行系统损失或银行清算等;第二,政府对银行采取重大政策干预措施,以应对银行系统的巨大损失。本文通过 Carmen Reinhart 官网整理的数据(由于各国银行危机数据的真实性和可获得性,样本时段区间选取为 1996-2010 年),确定各国银行危机发生的具体时间,并对其赋值。如果一个国家在样本期间内某一年经历了银行危机,则这发生银行危机的年份赋值为 1,否则赋值为 0。

(2)解释变量

资本账户开放指标(OPEN):本文采用 WEN 数据库中资本外流、内流总量之和与 GDP 的比率来衡量。

............................

5 结论与政策建议

5.1 主要结论

本文在研究大量与资本账户开放的金融危机效应的相关文献基础之上,对当前该领域内的研究成果进行梳理和总结,之后对我国资本账户开放的背景和进程进行了分析,最后运用动态面板门槛模型实证分析了样本国家资本账户开放对其金融危机的影响,最终得出以下主要结论:

(1)资本账户开放对金融危机的影响是非线性的,存在着显著的门槛效应

通过第四章的实证结果可知:一个国家在进行资本账户开放过程中,制度质量、产出水平、贸易开放水平这三个初始条件对资本账户开放的金融危机效应有着重大的影响,即资本账户开放进程中存在显著的门槛效应。当这三个初始条件处于合适的门槛区间时,一国开放资本账户才能在促进本国经济发展的同时抑制金融危机的发生。三个门槛条件中,当制度质量水平较低时,资本账户开放会带来金融不稳定因素;当制度质量越过相应的门槛值时,开放资本账户对金融危机的正相关作用会显著下降。当人均产出未达到 40581.348 美元这一门槛值时,此时资本账户开放对金融危机影响不大;而当人均产出越过一定门槛值(40581.348美元)时开放资本账户会促发金融危机。当贸易开放水平较低时(低于 57.397%),资本账户开放会引致金融危机因子;当贸易开放度超过门槛值(57.397%)时,资本账户开放的金融危机效应的正相关性会有所降低。

(2)中国在推进资本账户开放的同时,应该加大制度质量的建设以及提升贸易开放度

根据第四章的实证结果,从制度质量这一门槛指标来看:2018 年中国的制度质量水平为-0.307,低于门槛值 1.280,说明在此时盲目推进资本账户开放可能会带来金融不稳定因素。从产出水平这一门槛指标来看:我国 2018 年实际人均GDP 为 9770.847 美元,远远低于 40581.348 美元,即还没有越过推进资本账户开放可能会带来明显金融危机因子的门槛值。因此,就人均产出水平这一初始条件指标来看,在经济效应明显的情况下,当前中国进一步推进资本账户开放是合适的。从贸易开放度这一门槛指标来看:2018 年中国的贸易开放度为 38.150%,低于门槛值(57.397%),此时推进资本账户可能会引起金融危机。综上,中国在推进资本账户开放的同时,应该加大制度质量的建设以及提升贸易开放度,使其越过相应的门槛值。

参考文献(略)