第 1 章 绪论

2.2.2 Earnout 协议应用动机研究

Cain et al.(2011)基于美国的并购样本,发现目标公司价值不确定越高Earnout 越高;估值不确定性越大,Earnout 期限也越长。[44]同样的,Barbopoulos et al.(2012)基于 UK 的全样本数据,发现存在高信息不对称和估值风险特征的公司,特别是未上市的公司,收购时支付方式会选择 Earnout 协议。[45] Cadman & Carrizosa(2014)收购方使用 Earnout 机制可以最大程度地减少与收购相关的代理成本,其动机是为了解决道德风险和逆向选择,弥合估值差距和保留目标公司管理层。[46]陈玉罡和刘彪(2018)基于 2003-2012 年我国公司被并购的样本,发现交易金额较大、目标公司是私人企业或分支机构、收购方的业务不在中国、或目标公司所处的行业“无形资产相对丰富”时收购方采用对赌的概率较高[21]。

2.2.3 Earnout 协议应用效果研究

Kohers et al.(2000)是最早研究应用效果的,从 1984—1996 年间美国 938个 Earnout 协议的并购样本,发现了收购方在收购日获得了正的累积超额收益。[47]Barbopoulos et al(.2016)发现使用 earnout 协议会导致更高的收购方异常收益,递延付款的金额越大,目标机构的管理团队留任,收购方的收益就越高。[48]Bates et al.(2017)提出了在收购合同中使用 Earnout 协议的融资解释,对于财务困难的收购方而言,Earnout 协议是收购融资的重要来源。[49]Allee & Wangerin(2018)研究了对会计绩效监控如何影响 Earnout 协议的设计效率,发现当并购方拥有高质量的审计师时,收购合同更可能包含基于会计的盈利,并且与基于会计的绩效基准挂钩的或有付款占对价的较大部分;市场对 Earnout 协议的反应更为积极,而对拥有高质量审计师的并购方,更为明显。[50]Roncagliolo(2020)对 Earnout 协议的应用效果做了一个文献综述,认为过去的研究主要是从并购方的视角去分析Earnout 协议能带来的并购绩效,较少从目标企业的视角去考虑;同时根据目标公司财务表现定量分析短期绩效的多,较少用访谈等对具体案例进行深入分析。 ...........................

第 3 章 案例介绍

3.1 并购交易背景

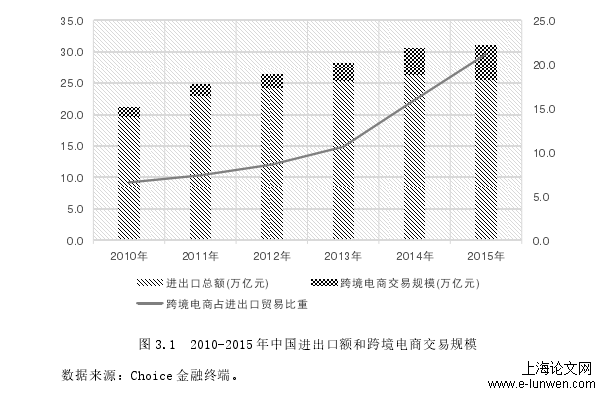

2016 年电子商务发展迅速,中国电商也开始走出国门。如图 3.1 所示,我国2011-2015 年跨境电子商务市场交易规模不断扩大,占进出口贸易的比重也不断加大。中国跨境电子商务 2011-2015 年的交易额分别为 1.7 万亿元、2.1 万亿元、2.7 万亿元、4.2 万亿元、5.4 万亿元,其中 2015 年的交易额是 2011 年的三倍。电子商务交易额爆发性增长主要是因为中国电商企业的全球化扩张。

图 3.1 2010-2015 年中国进出口额和跨境电商交易规模

...........................

第 4 章 案例分析

4.1 期权博弈理论对 Earnout 协议的适用性分析

期权博弈理论对 Earnout 协议的适用性是基于并购活动的自有特征的,即并购方对目标企业的处置权有期权的特征和并购过程的博弈性。而 Earnout 协议在并购中的应用则加强了期权性和博弈性。

4.1.1 并购中的期权特征分析

龙大伟等(2015)认为实物期权是决策者对其所拥有实物资产进行决策时所具有的柔性投资策略。[30]即并购方具有一种行动权利,在有效期内可以通过延期、放弃、扩展、收缩等等行动对所获得的资产或企业进行处置,最大化其投资收益。在买方进行并购活动时应用 Earnout 协议,使得并购方拥有的目标企业的处置权具有更强烈的期权特点。并购方在收购目标企业后,可以对其资产进行占有与处理,这样的权利也就含有一定的价值的,在并购前也应该考虑进去。并购中应用Earnout 协议主要目的在于并购后并购方能够在未来获得较大收益的机会,而并非是获得当前收益。因此在并购前期,并购方要获取尽可能多的企业信息,来评估企业价值,以此对并购作决策。从 Earnout 协议的分期支付特征来看,并购方的并购活动可以根据目标公司的经营情况而进行延迟或者支付剩余价款,因此Earnout 协议具有更加强烈的期权特征。

4.1.2 并购中的博弈特征分析

对于并购方联络活动而言,收购 Newegg 的动因主要是为智能硬件业务打通国外市场和线上电商平台,以此寻求新的经济增长点来提高经营利润,增强企业竞争力等等。但对于目标企业 Newegg 而言,其接受并购邀约可能主要是为了获得资金支持、改善公司管理、市场互补以及股东套现退出等动因。因此双方述求是不一致的,同时对相同的项目估值差异也存在差异。虽然并购方希望以最低的成本和最短的时间收购目标企业;但目标企业掌握更多的自身经营数据,以对自身企业估值为底价来判断接受并购与否。因此魏英杰(2016)认为在并购定价过程中,由于目标企业内部信息的极大隐蔽性和复杂性、有意释放“柠檬”成分、并购市场的半强有效性、并购行为的“一次性购买”性质等原因,会产生了信息不对称的现象。[31]双方对目标公司的估值并不一样,双方为了各自的利益最大化,通过讨价还价的博弈达到彼此平衡。而 Earnout 协议设定的分期支付和或有支付具有更加明显的博弈特征。在并购前期,并购方通过聘请专家调查潜在的目标企业,量化分析并购能带来协同效应水平,以及被并购方接受并购的条件。被并购方主要关注是并购对价多少和业绩条件,然后选择接受或者拒绝并购,这一决策过程就是一个博弈的过程。

........................

4.2 Earnout 协议定价的模型构建

4.2.1 模型的基本假设

上节详细介绍了 Earnout 并购的特点和实物期权理论及博弈论在其中的应用优势,那么期权博弈理论如何在 Earnout 协议定价设计中应用,如何确定或有对价的比例则是本部分要解决的关键问题。参考安瑛晖和张维(2001)提出的研究思路,期权博弈在并购定价中的应用过程包括以下环节:先对并购决策进行假设和相关变量设置、然后对影响目标企业估值不确定性的因素进行数学描述、接着基于实物期权对目标企业进行价值评估、最后基于博弈模型的做出科学的决策。[5]为了简化研究,因此在构建期权博弈模型时提出了以下几个基本假设:

(1)假设并购案例中只有一个并购方和一个目标企业,且买方在进行并购的过程中不存在其他的竞争者。

(2)假设参与本次并购交易的双方都是风险中性的,既他们对风险的态度不保守也不激进。

(3)假设此次并购所产生的协同效应是正向且没有时间的滞后性。即协同效应在并购方成功兼并被并企业时立即生效,能够提高目标企业的现金流。

(4)假设本次并购的折现率是无风险收益率。

..........................

第 5 章 结论与展望

5.2 研究展望

由于个人知识、能力及参考资料等因素的限制,研究仍有许多不足,希望能在今后的研究进一步深化。文中构建的期权博弈定价模型建立在诸多较为严格的假设条件之上的,后续研究可以通过逐步放宽假设条件,让模型更现实可应用。所以,后期可以在以下几个方面深化研究:

(1)本文的期权博弈模型假设了并购方没有其他竞争对手,然而实际的并购活动可能出现多个收购方同时对目标企业发出并购邀约。这是本文中提出的定价模型有待进一步研究的角度,也是实证研究中可以进一步丰富完善的内容。

(2)文中对并购双方做出了完全理性人假设。但在现实案例中,并购过程往往会受到多种因素的影响,在内外因共同作用下很难保证并购双方处于完全理性状态,或者说双方在并购决策中的理性考虑是有限的。本文建立的并购定价博弈模型的可行性在这情况下面临考验:那就是双方的实际博弈中的表现与本文中完全理性人为假设条件下存有偏差。

(3)本文假设了此次并购所产生的协同效应是正向且没有时间的滞后性。但是现实中,由于前期准备不充分加上整合风险都可能导致负的协同效应。如果协同效应为负值的话也就没有并购的意义了。

参考文献(略)