第 1 章 绪论

1.2.1 国外相关研究

国外学者对风险传导的研究主要分为两个方面:

第一,关于风险传导的主体的相关研究。

最初,国外学者对风险传导多从股债两市的相关性出发,研究股债两市的风险传导机制。股债两市间具有相关性(Keim&Stambaugh,1986)[12]。投资者在对股市存在负面情绪时,会减少组合中风险资产的投入,同时增加安全资产,此行为称为安全投资转移(Barsky,1989)[13]。正因为如此,当公司债发生信用违约时,投资者可能会转变投资方式,进而对传导效应产生影响。

次贷危机期间次级资产支持有担保债务的凭证市场对国债、公司债和股票市场之间具有显著的预测能力,市场间的关联关系变得更加紧密,由此可以看出次级资产支持有担保债务的凭证市场对国债、公司债和股票市场之间存在传导机制(Longstaff,2010)[14]。通过计算时变条件下相关系数,通过判定相关系数的正负来确定两者之间是否存在相关关系是一种较为常见的方法。通过计算了股市与债市在时变条件下相关系数额变化研究美国、英国、德国、日本、加拿大、法国、澳大利亚及意大利八个发达国家股市和债市在不同危机下的传导机制,发现 911事件发生后,美国、意大利、加拿大均发生了股债市场的传导机制;2001 年,安然公司倒闭后,除日本外的其他地区均形成了风险传导机制(Baur&Lucey,2008)[15]。

针对危机期间债市与股市的传导机制是否存在进行研究,(Gonzalo&Olmo,2005)[16]通过建立 Copula 模型,选用了 1997 年 1 月 2 日至 2004 年 9 月 24 日的道琼斯 30 种工业股票价格指数、2 年待偿期道琼斯公司债指数和 30 年待偿期道琼斯公司债指数为样本进行研究,结果表明道琼斯 30 种工业股票价格指数与 2年待偿期道琼斯公司债指数其中一个发生下跌时,二者之间存在相互替代效应;当两者都经历下跌时,其间存在传导机制。但是,30 年待偿期道琼斯公司债指数和道琼斯 30 种工业股票价格指数之间相互独立,不存在替代效应和传导机制[10]。

中国公司债市场信用违约风险的传导机制与效应研究

第 3 章 公司债市场信用违约的现状

3.1 中国公司债市场发展现状

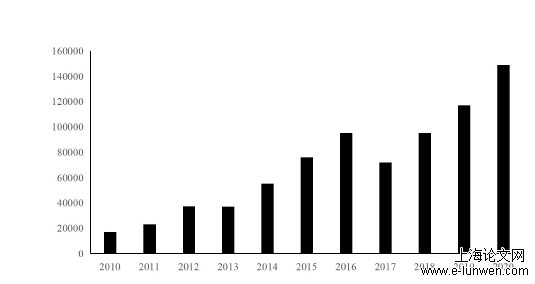

图 3.1 2010-2020 我国公司债发行规模(单位:亿元)

从阶段性来看,我国公司债市场发行规模增长分为两个阶段:第一个阶段是2010-2016 年,公司债市场发行规模快速增长,年均增速为 33.16%;第二个阶段是 2017-2020 年,公司债市场发行规模经历了第二轮快速增长,年均增速为27.44%。其中,2017 年公司债市场发行规模较上一年出现了较大幅度的下降,同比下降 24.49%。原因有几个方面:第一,2016 年 5 月 9 日,人民日报刊登的《开局首季问大势—权威人士谈当前中国经济》中,正式提出“三去一降一补”五大重点任务,明确奠基了未来几年经济金融的重点工作。第二,此后的 2017年,是金融去杠杆、严监管的一年,各项监管政策的紧密出台,银监会“三三四十”专项检查,央行大资管新规等。金融监管下规范债市交易,整顿债券代持、高杠杆等一系列措施。第三,央行实施稳健中性货币政策。2017 年春节前后,央行小幅度上调了逆回购、SLF 和 MLF 的操作利率等,从而市场上资金总供给偏紧,导致公司债发行利率水平走高,发行规模下降。

..........................

第 5 章 公司债市场信用违约风险传导的实证研究

5.1 公司债市场信用违约风险横向传导的实证研究

5.1.1 数据选取本节主要选用 29 个省份(青海、西藏因存在大量数据缺失故不作为实证样本)从 2014Q1-2020Q3 的月度数据,以检验公司债违约对公司债市场风险传染的区域效应。数据来自 wind 数据库、中经网数据库、各省份财政厅数据统计。

(1)被解释变量:公司债信用利差。依据(Ghouma 等,2018)[65](周宏等,2016)[66](张春强等,2019)[26]的研究,本文采用各省份公司债发行时信用风险溢价,即 t 省在第 i 月的不用信用等级、不同类型公司债的平均发行利率与无风险利率的差值。本文选用的无风险利率为 1 年期国债。例如,区域AAA 级产业债的发行溢价为 t 省份在第 i 月发行的所有 AAA 级产业债平均发行利率的算术平均值减去 1 年期国债发行利率,若当月无相应 AAA 级公司债发行,则延用上一期 AAA 级公司债平均发行利率。本文的公司债是广义的公司债,主要包括企业债、公司债、中期票据、(超)短期融资券。

(2)解释变量:公司债发行当月该地区是否发生公司债违约事件。当 t 省份在第 i 月发生公司债违约事件取值为 1,否则为 0。然后,分别选择该省份当月公司债市场违约只数、规模、公司债市场 t 月违约规模+t-1 月违约规模,作为衡量公司债市场违约广度、深度、强度的细化指标。

(3)控制变量:为了减轻因遗漏变量问题而导致的估计偏误,本文从区域经济、区域金融、区域公司债市场的角度加入一系列控制变量:GDP能够直观的反映经济发展水平(魏燕华等,2020)[67],社会融资规模对地区经济有显著的促进作用(陈永福,2020)[68]。因此,衡量区域经济水平的指标选为:地区国内生产总值;区域社会融资规模增量、区域社会融资规模非金融机构股票融资。衡量区域金融市场化程度的指标主要为(郑逸少,2019)[70]:区域上市国企数量、区域上市国企市值、区域深沪交易所股票成交额、区域沪深交易所债券成交额。本文的主要研究对象为公司债市场违约风险,公司债市场的存量情况也会对公司债市场的违约风险传导存在一定程度的影响,因此本文创新性的将区域公司债市场存量作为控制变量。

.............................

5.2 公司债市场信用违约风险纵向传导的实证研究

5.2.1 计量模型

1、VECM 模型

(1)定义

VAR(向量自回归模型)是 Sims 在 1980 年提出的,打破了传统经济计量难以说明的复杂变量间相互影响的动态关系的瓶颈,已经成为研究多变量动态关系的重要工具。由于 VAR 模型必须以“时间序列平稳”为前提,在实际生活中的经济、金融时间序列大都属性非平稳序列,因此,Engle、Granger 将协整与误差修正模型相结合,构建 VECM 模型。只要变量间具有协整关系,就能由自回归分布滞后模型推出 VECM 模型。可以将 VECM 模型看作含协整约束的 VAR 模型。

2、格兰杰因果检验

(1)使用的前提:

数据为平稳的时间序列数据(使用前需要对各指标时间序列进行平稳性单位根检验,即 ADF 检验)或是数据间存在协整关系。

(2)定义:

在时间序列情形下,两经济变量 X、Y 之间的格兰杰因果关系表示为,若在包含了变量 X、Y 的过去信息的条件下,对变量 Y 的预测效果要由于只单独由 Y的过去信息对 Y 进行的预测效果,即变量 X 有助于解释变量 Y 的将来变化,则认为变量 X 是导致变量 Y 的格兰杰原因。反之,在包含了变量 X、Y 的过去信息的条件下,对变量 X 的预测效果要由于只单独由 X 的过去信息对 X 进行的预测效果,即变量 Y 有助于解释变量 X 的将来变化,则认为变量 Y 是导致变量 X的格兰杰原因。

..........................

第 6 章 结论及建议

6.2 建议结合

本文的研究结论可以提出促进公司债市场未来可持续发展的如下主要政策建议:对政府监管层而言,首先,文章证实了公司债信用违约事件所具有的风险传染效应,这将有助于监管机构重视并出台相关的公司债市场信用违约风险防范政策,以利于有效控制风险传染维护金融市场稳定。治理的重点是制定公司债存续期内的信用违约风险管理制度,动态预警监控公司债市场的信用风险变化。建立健全“事前预警”、“事中斩断”、“事后严惩”三位一体的立体公司债信用违约风险监管体系。其次,基于公司债特征角度对传染效应的差异分析,将为政府未来资产重组提供证据支持。信用风险传染效应在城投债和高信用等级公司债中更小,原因在于此类公司具有较强的政府信用背书和资产规模效应。因此,政府应基于强化区域整体信用的资产重组以及产业产权结构调整,有效增强区域内公司经济实力和抗风险能力。

此外,由于公司债市场存在因风险传染“马太效应”下的“市场失灵”问题。短期来看,政府有必要通过强化区域整体信用的资产重组以及产业产权结构调整,来应对“市场失灵”问题;长期来看,政府应通过进一步推动金融市场供给侧改革,出台政策建立多层次的公司债市场,缓解风险传染效应下中小企业、产业型公司发债难、发债贵问题。

对公司债发行人而言,上述研究结论有助于公司债发行人结合信用违约风险传染情况下融资环境的判断,合理选择调整公司经营行为,降低公司债发行成本与提升公司债成功发行效率。文章基于公司债违约事件特征以及违约公司债发行人特征揭示了公司债市场信用违约风险传染后的公司债一级市场价格体系的波动规律。研究结论启示低信用评级公司债发行人应当积极利用目前的并购重组、国有化趋势,适时调整股权结构、发债时间、规模以及信用增信条款设计,有效规避或者降低公司债市场信用违约风险传染所带来的冲击,进而提高公司债成功发行的概率与效率。

参考文献(略)