第 1 章 绪论

1.2.1 保险科技的定义

保险科技一词最初源于美国,由金融科技衍生而来,后来被引入国内并于 2016年开始广为流传。关于保险科技的定义,简单来说就是“保险+科技”,即运用在保险业的科技手段,但目前来说并不统一。现有文献主要有以下三种观点。一是认为保险科技是促进行业发展的新技术模式或新兴科创公司。如国际保险监督官协会(IAIS)在 2017 年将保险科技界定为“变革保险业的新技术和商业模式”;贾立文和万鹏(2019)将保险科技定义为运用于保险业,促进其发展的区块链、云计算、大数据等新兴技术;单鹏(2019)和 Greineder(2018)都认为保险科技的主体侧重于科技创新公司,而非传统保险公司;段继周(2018)认为保险科技目前主要表现为数字化技术、互联网技术、智能化技术;二是认为保险科技是基于科技的创新现象或能力。如 Stoeckli 等(2018)和 Capgemini and Efma(2018)认为保险科技是将科技运用于保险业务中,解决特定问题的能力和现象。三是重在强调开展保险科技的目的和意义,是最为普遍的一种观点。如许闲(2017)认为保险科技是运用众多创新技术,通过多种渠道改善保险生态,解决行业共同存在的问题,借助智能应用场景增加保险市场主体的价值;《中国保险科技发展白皮书 2017》将保险科技定义为以技术为核心,通过创建新平台,运用新技术来服务消费者;Mckenzie(2017)认为保险科技的发展会逐渐取代传统保险业务和产品,在提高客户满意度的同时降低自身成本(Bun and Sopot,2018);丁璐莎(2019)、唐金成和刘鲁(2019)认为保险科技是通过将大数据、物联网、区块链等一系列技术融入保险业务流程中,从而增进保险公司经营效率,创新产品和服务,改革商业模式并打造保险生态。

金融风险管理论文目录

第 3 章 我国保险科技的发展及水平测度

3.1 保险科技发展历程

保险科技这一词汇虽为近几年才兴起,为人所关注,但保险业对科技的运用绝不是近几年才有的,反而保险业可以说是最早使用科技的行业之一,通过对相关资料的查阅,本文将保险科技的发展大致划分为四个阶段:

第一个阶段为 1997-2007 年,萌芽期。在该阶段,保险业初步尝试电子化、信息化,通过会计账务电子化和业务电子数据处理的方式开始进行探索。在此期间,太保、平安等多家保险公司陆续将业务开至线上,开始发展互联网保险业务。但该时期受到互联网发展水平不足的制约,其业务并未能发展起来。

第二个阶段为 2008-2016 年,全面发展期。随着软件技术、互联网的发展,细分市场逐渐涌现,传统保险逐步线上化。2011 年出台的《保险代理、经纪公司互联网保险业务监管办法》,标志着互联网保险的规范成熟发展。同时保险销售模式也开始呈现多样化同步发展,官方网站、离线商务、保险超市和第三方互联网平台等协同发展,实现了线上与线下的资源配合。通过这个阶段的不断探索,形成了日趋完善的互联网保险业务开展模式。

2016 年至今步入第三个阶段——爆发期。该阶段,互联网基础设施的建设已初具规模,大数据、人工智能、物联网、云计算等新技术的兴起使得保险业变得数字化、智能化,这也标志着保险科技时代正式来临。但与此同时,监管也开始逐渐收紧,行业监管更加严格,短期内在一定程度上限制了其发展,但随着保险科技模式的不断探索,将会逐渐找到科技创新与风险防范的平衡点,未来保险科技将会有更大的发展空间,推动保险业的高质量发展。

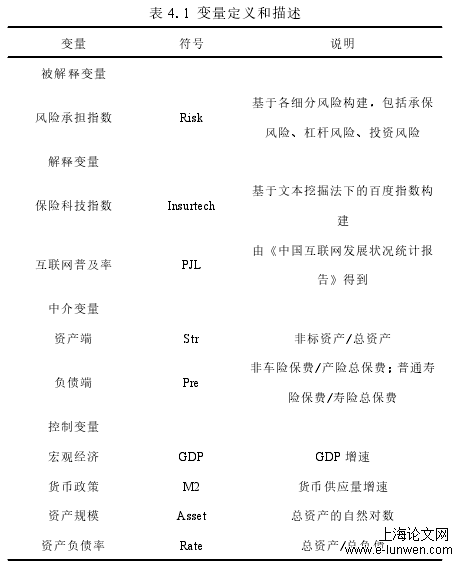

表 4.1 变量定义和描述

第 5 章 结论与政策建议

5.1 研究结论

本文结合理论分析和实证检验两个方面,分析了保险科技对保险公司风险承担的影响。首先,本文在阐述保险科技与保险公司风险承担的理论基础上,分析了保险科技通过资产端和负债端影响保险公司风险承担的机理,但是通过分析发现,难以在理论上直接确定两条渠道对保险公司风险承担的影响方向:保险科技既可以通过两条渠道增加公司风险承担,也可以降低公司风险承担。因此,本文继续采用实证方法来检验理论。

随后,本文参考以往学者的研究,将保险公司在经营过程中面临的风险划分为三个方面:投资风险、承保风险、杠杆风险,并通过因子分析法降维合成风险承担综合指标,作为保险公司风险承担的代理变量。同时,本文创新的基于保险公司业务全流程构建保险科技发展指数,使该指数能够较为合理地衡量保险科技的整体发展水平,并将其作为保险科技的代理变量进行实证检验。本文最终选取了我国 37 家保险公司 2012-2019 年的非平衡面板数据作为研究样本,通过构建多重中介效应模型观察保险科技对公司风险承担的影响效果及传导机制,并且将样本进行分组,更深层次的研究二者之间是否具有异质性反应,得出以下三点结论:

第一,保险科技评价指标与保险科技风险承担指标负相关,意味着我国保险公司在整体上的风险水平下降,即保险科技的发展降低了保险公司的风险承担水平。现如今,大数据、区块链、物联网等新技术不断发展,保险业与科技的融合逐渐加深,利用科技改革传统保险业务,重塑保险生态,以科技焕发保险业务新生机。各种技术共同作用于保险公司风险承担,提高保险公司的风险承担能力,降低保险公司所需承担的风险。

第二,保险科技对保险公司风险承担的影响主要通过两条渠道传导,即通过降低风险投资,改善资产结构的资产端途径和改善业务结构,回归保障功能的负债端途径来影响风险承担水平,且这两条途径对保险科技与保险公司风险承担的关系起到完全中介的作用。一方面,保险科技的运用使资金投资更加高效安全,可以使保险公司通过科技来计算出与公司负债相匹配的资产去投资,不必过分追求投资于高风险资产,从而降低投资风险赚取利差,使保险公司承担更小的风险。另一方面,保险公司通过科技提升承保技术水平,改善承保业务,以客户为中心,构建线上化服务平台,提高服务水平与效率,使保险回归保障功能,更加注重保障客户权益。与此同时,借助保险科技,保险公司可以精准了解客户需求,并提供针对性的营销方案,提高服务效率及水平,降低营销成本,增加盈利水平,从而不用通过承担高风险来达到获取原有收益水平的目的,有效降低了风险。

参考文献(略)