本文是金融论文,然而,托宾税的主要缺陷在于,即使以极低税率征收,也会导致外汇资本项目交易量降低,但同时会相应提高资本项目的使用效率。因此,对于过分依赖外汇资本项目发展经济的国家,不宜使用托宾税作为资本管制政策。就我国资本结构而言,外汇资本项目比重较低,资本项目在逐渐对外开放。随着行政手段的逐渐撤销,有必要采取托宾税作为市场管制手段,在牺牲一定程度的外汇资本项目交易量条件下,缓解国外宏观经济对国内宏观经济的冲击,维持整体经济稳定。本文收集和整理了有关托宾税和资本管制的相关文献,在此基础上找出现有研究的不足之处,从而确立了论文的研究方向和内容。在金融加速器基础上,构建开放经济动态随机一般均衡模型,对托宾税的政策效果进行模拟分析。考虑到不同的对外开放部门对经济有不同程度的影响,对于风险的贡献程度也不一样,因此设计不同的托宾税制度对比分析,依照不同的政策目标,选取合适的托宾税政策。

........

第1章绪论

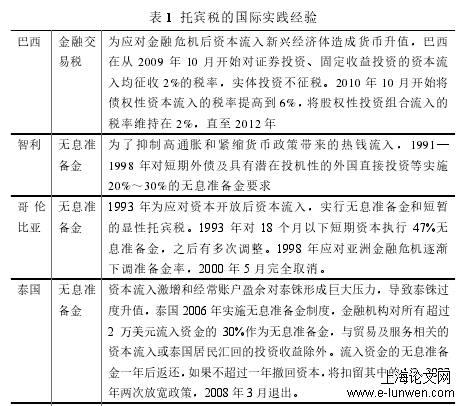

我国逐步放宽资本项目行政管制的同时,有必要选择市场手段对资本项目进行监管,避免外汇资本项目过度膨胀,而影响宏观经济平稳发展。托宾税是一个较好的政策选择。早在2014年,面对资本外流加剧的压力,一些学者建议采取托宾税,加大资本外流的成本,进而抑制资本外流的势头。有关监管部门也做出积极回应,称正在研究实施托宾税的方案。如原国家外汇管理局局长易纲2015年10月在《中国金融》杂志撰文称,为防范异常跨境资金流动风险,将深入研究推出中国版“托宾税”(即外汇交易税)、无息存款准备金、外汇交易手续费等价格调节手段,抑制短期投机交易,继续出招稳定人民币汇价。2020年6月初以来,人民币对美元震荡升值,央行于10月12日将远期售汇业务的风险准备金(类托宾税)从20%下调为0,以此稳定汇价。那么,以减少纯粹投机性交易为主的托宾税,能否抑制投机、稳定一国金融市场?托宾税对宏观经济的影响如何?这些问题的研究将为我国政府实施外汇管理与推进汇率形成机制改革提供了理论参考。判断出这几年的资本外逃情况比较严重。并进一步出分析资本外逃的方式主要是借助国际收支平衡表上的金融账户。中国政府针对这一现象采取的措施是正确并且有良好的效果。未来解决资本外逃问题还有赖于中国各类制度的改革。2002年以来,受人民币升值预期和国内资产价格上涨的影响,大量境外“热钱”流入国内。

托宾税的国际实践经验

.......

第2章文献综述

2.1托宾税的理论分析文献综述

托宾税可以削弱国际风险冲击,维护国内货币政策独立性。郑辉(2000)[13]基于Obstfeld模型研究发现:在出现国内和国外投资者信息不对称条件下,托宾税能够纠正部分信息扭曲,减弱投机冲击,避免危机的自我实现。但是当信息不对称程度足够大时,托宾税的有效性会受到怀疑。陈学彬(2008)[14]从克鲁格曼不可能三角1考虑托宾税得出:在提高交易成本时,货币当局可以不需要考虑资本流动来实施独立的货币政策。陈源和于永达(2011)[15]通过南非多年外汇管制历史实践来分析托宾税对经济活动的影响,南非外汇管制有效地维护国内金融和经济体系稳定。王榆芳(2020)[16]构建包含国际资本流动的两国模型,在发生系统性风险后,对资本流入和流出采用托宾税方式进行管制可以使损失达到最小。并给出了两种不同情况下的最优托宾税率:宏观经济处于稳定均衡状态时,最优托宾税率取为1.7%;当经济衰退时,税率应考虑到GDP降低情况,取为0.5%-1.7%之间。然而也有反对交易税的声音,牺牲流动性是托宾税可能带来的最大不利效果。Hu(1998)[17]从亚洲市场得到了不同的结论:交易税不会对市场波动和转手率产生明显影响,也不会减少噪声交易。Aliberetal(2003)[18]测算出四种外汇交易的交易成本,发现交易成本的增加确实会导致交易量的减少,但是也会加大汇率的波动,征收托宾税不能达到预期的效果,反而会极大降低交易量,得不偿失

2.2托宾税的国际实践文献综述

一些学者从中国的基本国情讨论分析实施资本管制的弊端、好处以及原因。其中,资本外逃是实施资本管制的一个重要原因,李晓峰(2000)[29]从理论上分析了我国资本外逃的原因,并指出资本外逃带来的不利影响,给出了对应的解决措施。我国资本外逃的原因主要有以下几方面:宏观经济环境不稳定,政府过多干预金融市场运作,国外投资者存在信息不对称的情况,当前经济制度和监管制度不完善。资本外逃会对我国各方面经济产生不利影响。对我国经济可持续发展产生负面影响,减少政府的财政收入,提高政府举借外债成本,影响汇率市场稳定,影响金融体系稳定,影响各部门收入分配。并给出了相应的措施建议:经济制度改革和金融深化相结合,适时调整外资政策。健全和完善企业制度。杨海珍和陈金贤(2000)[30]使用直接测量方法、间接测量方法和混合测量方法对我国资本外逃量进行测量,估计表明自90年代以来,大量的中国资本外逃,所占GDP比例远大于处在金融危机时期的墨西哥和韩国。余永定和肖立晟(2017)[31]分析了我国国际收支平衡表和国际投资头寸表,发现从2011年开始,对外净资产变动与经常账户盈余之差加总的缺口巨大。刘莉亚(2008)[32]建立“热钱”与国内资产价格之间的内生关系的理论模型,通过实证分析发现,境外资金大量涌入了国内房地产市场,尤其是豪华住宅商品市场,引发了商品住宅市场价格变化的异动。并从多方面给出了监测和抑制大规模“热钱”流动的政策建议。

第3章包含托宾税的开放经济DSGE理论模型.........................................14

3.1家庭消费部门.........................................................................................15

3.2零售生产部门.........................................................................................17

3.3金融中介.................................................................................................18

3.4企业家.....................................................................................................20

3.5外贸交易部门.........................................................................................21

3.6货币政策、汇率政策和资本管制.........................................................22

3.7外生冲击.................................................................................................22

3.8均衡.........................................................................................................23

3.9托宾税不同组合设定.............................................................................23

第4章参数校准与仿真模拟..........................................................................27

4.1参数校准及稳态值计算.........................................................................27

4.2对风险资产项目征收托宾税仿真模拟分析.........................................28

4.3对无风险资产项目征收托宾税仿真模拟分析.....................................34

4.4对资本项目征收托宾税仿真模拟分析.................................................40

4.5对所有对外开放项目征收托宾税仿真模拟分析.................................43

第5章结论与政策思考..................................................................................51

.......

第4章参数校准与仿真模拟

4.1参数校准及稳态值计算

在国内利率冲击下,无风险资产交易征收托宾税政策与不征收托宾税政策以及风险资产交易征收托宾税对比,最明显的不同在于风险资产交易量和投资者异质性水平的变化。无风险资产交易征收托宾税政策能使国外风险资产交易量在国内利率冲击下变化幅度更小,降低了国外经济对国内经济的影响程度。托宾税使得国内外利率差的存在,国内利率政策具有一定的自主水平,国内政策制定者调整利率时,托宾税通过市场手段自动稳定国外风险资产交易市场,不需要通过额外的行政手段来限制或者鼓励风险资产跨境流动。在此影响下,风险资产收益率变化也在变小,能快速回到稳态水平。投资者异质性指数刻画的是不同投资者之间的风险资产使用效率差异,在无风险资产交易托宾税政策下,投资者异质性指数变化幅度变小,说明资产使用效率有所提高。在国外利率冲击下,无风险资产交易征收托宾税政策相比于其他两种政策作为经济体缓冲剂效果不算太好。由于无风险资产交易征收托宾税政策是通过国内无风险利率和国外无风险利率间接影响风险资产交易,国外利率作为外生变量在发生冲击时,投资者转向国外风险资产交易,来避免冲击带来的不确定性,结果是国外风险资产的交易上升,同时回到原稳态水平的周期也变长。同时国内利率受到国外利率的直接影响,国内无风险利率变化幅度稍微变大,但是变化趋势和风险资产交易征收托宾税政策一致。其余变量如汇率、产出、消费、风险资产收益、投资者异质性指数变化的趋势和幅度均没有发生显著性变动。

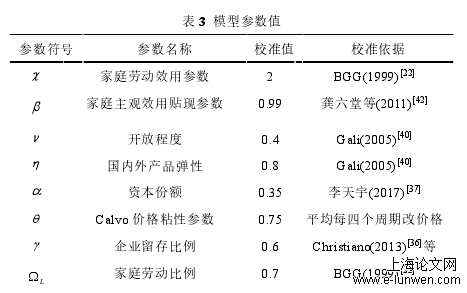

模型参数值

4.2对风险资产项目征收托宾税仿真模拟分析

国外风险资产收益率在期初短时间内上涨,之后长时间内缓慢回落冲击前稳态状态。受到国外风险资产收益率影响,投资者收益异质性指数呈现出相似的变化趋势。受到冲击影响,本币汇率在迅速下降。在国外风险资产交易市场中,国外风险资产交易量在期初一段时间内保持不变,之后持续性下降。因为在期初,虽然外汇汇率升值,但是国外风险资产的收益率在上升,两者对国外风险资产交易量的影响相互抵消,所以国外风险资产交易量期初一段时间内保持不变。但是过了一段时间,外汇汇率几乎稳定不变,而国外资产收益率持续下降,投资者对国外风险资产的需求降低,国外风险资产交易量下降。图3和图4分别是不征收托宾税和征收托宾税的经济应对国外利率冲击的脉冲响应图。征收托宾税后,风险资产收益率和风险资产收益临界值无明显变化,意味着企业家承担的风险没有变化。但是国外利率的增加导致企业家购买风险资产量增加,征收托宾税减弱了资产交易量增加的幅度,削弱了国外不利利率冲击对国内实体经济的冲击。利率的增加幅度也因为征收托宾税而降低,缓解了国内融资压力。国外利率增加,本币存在贬值压力,托宾税也缓解了本币贬值压力。消费和产出的变化程度也变低。总体而言,在应对国外不利利率冲击时,托宾税起到缓冲剂作用,削弱了国外经济对国内经济的影响。与本文的理论假设相一致。

..........

第5章结论与政策思考

征收交易税对交易量变化的影响较大,托宾税不能一视同仁,应该采取分类分级的形式。如果对所有货币交易征收托宾税,经济代价过大,也会导致交易者到其他无税国家交易,而征收全球范围的托宾税又不具有现实意义。因此在征收国家托宾税时,可以进一步细分征收对象和税率。对经济波动影响不大的外贸交易和无风险债券交易选择不征收托宾税,对完全开放的资本项目征收交易税。风险较大的外汇项目,如天使风险投资,征收的税率高一点,风险较低的外汇项目,如开放式基金,征收的税率低一点。论文的研究方法有:(1)文献分析法。本文通过对国内外已有研究成果的梳理总结,在了解当前研究理论前沿及研究进展的基础上,找出现有研究中的不足及薄弱环节,从而明确本文的研究视角。(2)数理分析法。构建包含托宾税的动态随机一般均衡模型。对托宾税的政策效果进行分析。首先构建一个最符合目前中国政策目标的托宾税模型,即只针对外汇风险资产项目征收托宾税。其次依照不同部门设定不同的托宾税,并构建不同的托宾税政策组合,通过动态随机一般均衡模型分析政策效果。本文共构建五种托宾税政策组合,分析其在四种经济冲击下的政策效果。在控制外汇资本项目交易量的同时,也可以改善外汇资本项目的投资结构,一些无效的风险资产投资出于避税的目的会转移到无风险资产项目,而短期投资出于避税目的也会转向到长期投资。

参考文献(略)

参考文献(略)