本文是金融论文,这样对于银行的管控能力和管控成本在一很大程度上将有所减少,也有利于银行的发展。另外,银行经过这一系列的发展,也在很大程度上能够更好的降低承担风险的水平。从而在一定范围内提高自身的综合性竞争能力。但是从另外一个方面来讲,互联网金融不可避免的抢占了商业银行的个性化业务,进而提高商业银行的融资成本,抑制了商业银行的效益。为了谋求更多的利益,商业银行会转投风险性较高的投资或产品,这也会加重银行内部的风险性。在实际操作过程当中,必须要对结果的稳定性进行研究。这样文章最后在分析不良贷款的过程当中,要对银行的风险情况进行对比,但实际对比过程当中两次的结果没有绝对化的差异,这更加证实了结果的是不会轻易变化的。这时商业银行为了增加自身的竞争力,往往会采取转投高风险性产品的方式自救,无形之中就会增加自身的风险承担。一方面,虽然我国一直在加快对外开放的步伐,以此来应对经济全球化的大局势,但是就金融行业这一方面来看,整体上的开放承担还远远不够,就这些数据特点和西方的很多国家相比,我们到金融行业监管没有西方国家宽松。这些原因没有造成我国的金融重创。

.......

第一章导论

互联网金融是新时代互联网与金融相加的结合体,起源于西方传入我国之后发展态势迅猛,对传统金融行业的发展带来了巨大的冲击,这其中既包括一些积极作用也存在一些潜在的负面影响。一方面,互联网金融独有的便捷性、高效性、低廉性使其迅速占领了市场,这样有利于互联网金融能够扩大市场,对传统银行形成一定的竞争压力,对商业银行的盈利空间会产生很大程度上的影响。但是过于严苛的金融政策也会对我国的金融发展产生阻碍作用,不利于我国整体经济效率的提升,将会使我国在国际上陷入被动发展的不利局面。当今世界经济全球化趋势日益明显,我国政府也在加大金融开放的力度,出台了一些较为宽松的金融政策,商业银行作为传统金融行业的基础,对稳定整个行业的健康发展具有极大的促进作用,互联网金融日益发展,加大对互联网金融的研究也会对银行风险承担的影响产生辅助作用。现如今世界已经成为了一个不可分割的命运共同体,我国在金融行业的开放空间也会越来越宽广,因此,互联网金融的迅猛发展是否会加重商业银行的风险,进而导致整个金融市场的失控,对于这些设想的研究是非常重要的一个方面,有利于从现实的方面促进银行的全面的发展,使得银行有更好的发展空间。

....

第二章中国互联网金融发展概览

2.1中国互联网金融发展历程及现状

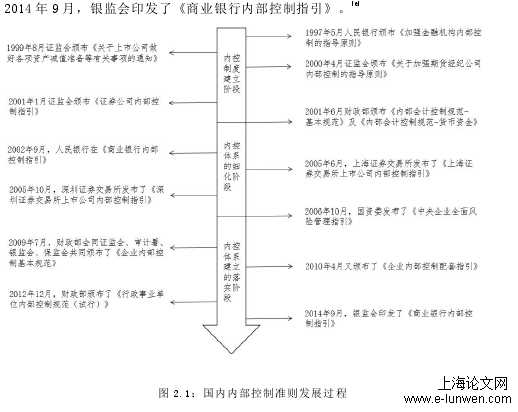

在第五阶段的整治过程当中,我们可以发现很多的一些专业化的特点。从2017年我国开始对于互联网金融的全面整治。在整治的过程当中,国家提出专门性的口号,可以说互联网金融的发展在我国遇到了很多的瓶颈期,在这个过程当中很多不安全的行为必须要依靠政府的整治和修改,才能够促进更加科学化的发展。另外为了更好的响应国家的相关政策,我国政府开始积极的作为,努力构建其行业的安全体系,为我国经济的发展构建一道绿色的屏障。虽然说互联网金融在一定程度上有一些负面的效应,但通过整治和修改之后,整体对于我国经济的发展还是起到了非常积极性的作用。所以为了更好的促进互联网金融的发展必须要对其行业进行全方面的引导和更改知识行业能够做到健康平稳的发展,为国民经济的促进作用产生很积极的影响。转变以往的思维模式,我们所处的时代是一个高速运转的时代,只有高效率才能抢占先机,商业银行需要做到软硬兼备,既要使用高科技辅助提高业务办理效率,带给客户更高大上的服务感受,又要做到心怀客户,真正切实促进服务质量的提升。

2.2中国互联网金融的产品模式

在大量云计算和大数据的网络支持过程当中,我国银行的新希望是病态不断的提高。这样为金融服务提供了更好的电子方面的专业支持。特别是招商银行推出到一网通之后,很多国内的银行也开始不断的拓宽,银行方面的综合渠道设计出高收益和综合立体化的理财产品,特别是在网上进行专门化的销售,有了很高的收益。在这样的一系列背景下,银行在线上的销售产品越来越多,体现出网络银行,电话银行等各个方面都有着很大程度上的意义和价值。但就从实际特点来讲,互联网金融的消费还是呈现出多样化的特点,在操作过程当中可以。通过手机、电脑完成线上业务操作。自从直销银行出现后,以民生银行和北京银行为首的银行开始试水,此后其他银行也开始使用,这也从侧面消除了互联网金融的负面影响,稳固了银行的经营能力。

第三章相关理论基础及传导机制.................................................................................................21

3.1银行风险承担自身的理论分析.......................................................................................21

3.2互联网金融发展对商业银行风险承担影响的传导机制...............................................24

3.3互联网金融对商业银行风险承担影响的模型框架.......................................................25

第四章数据来源及指标设定.........................................................................................................30

4.1研究对象及数据来源........................................................................................................30

4.2变量选择............................................................................................................................31

第五章实证研究.............................................................................................................................36

5.1变量的平稳性检验...........................................................................................................36

5.2互联网金融对商业银行风险动态影响分析...................................................................37

5.3互联网金融对商业银行风险异质影响分析...................................................................44

5.4稳健性分析........................................................................................................................46

....

第五章实证研究

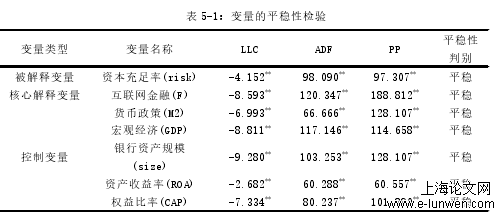

5.1变量的平稳性检验

面板数据能够揭示时间序列与截面数据的特征,考虑到或许会存在伪回归问题的情况,所以需要保持回归前数据的平稳性。为了增强方法的实用性与适用性,本文将筛选LLC、ADF和PP这3种方法对数据进行检验。方法的差异也会导致结果的差异,如果能够有两种以上的方法通过检验,我们就可以认为变量基本上还是保持平稳的。如下图表5-1所示,通过分析各项结果显示,变量之间总体上比较平稳,也并无单位根现象的出现。而一次项系数和银行风险之间的比例是负比例,所以说互联网金融和银行风险之间的关系式呈现“U”型曲线关系,这个关系说明短期内银行会受到互联网金融的冲击,但是通过技术升级和全方位的改造,银行会通过进一步的提升自己的综合能力来提高市场竞争力,最后能够达到双赢的效果。另一方面,互联网技术特有的开放性与共享性也为传统金融行业特别是银行带来了更多的发展契机,从这方面来分析,互联网金融也促进了商业银行的升级。

5.2互联网金融对商业银行风险动态影响分析

变量通过平稳性检验之后,为了检验互联网金融发展对商业银行风险承担性的影响程度,需要将数据用面板模拟做拟合处理。面板数据的模型以混合回归、随机效应、固定效应这三种为主。使用Hausman检验可以识别面板数据的适用性,分析其是适应于随机效应模型还是固定效应模型。第一步主要是对样本的整体情况进行相应的回馈分析,然后按照随机固定的相互效应进行回归分析。通过Stata软件将数据处理。另外还按照不同的效应的特点研究结合Hausman检验结果研究发现固定效应更适用于该样本数。首先回归模型的R-squred值为0.7347,通过实际拟合的相关效果进行分析来看,回归模型的特点还是呈现出比较好的情况。从实证结果(表5-2)中可看出,引入平方项之后,核心解释变量互联网金融指数在10%的水平下显著,二次项之间的系数和银行的承担风险是呈现正比例。另外按照银行的规模和实际特点来看,银行的规模比较大,相应的投资风险比较多,这在很大程度上有利于相应的风险系数降低。

......

第六章结论及政策建议

互联网金融对商业银行风险承担的影响是本文的论述中心,笔者选取了2011-2018这8年内,我们国家16家商业银行的相关数据进行了科学化的论证。然后结合这些数据,构造出合理的分析模型,来探讨互联网金融特点对于商业银行的风险。实际的操作和研究过程当中。本篇论文首先筛选了互联网金融发展对银行风险承担作为总体样本,之后又将样本分为五大商业银行和其他商业银行两部分。互联网全面的推广以及技术不断地进步,商业银行需要利用高科技对自身内部进行革新,以促进业务能力与效益的提升,抢占更多的经济市场资源。第一,要转变以往的老旧的服务观念,在传统金融时代,银行通常会将更多的关注点放在大客户身上,往往会忽略那些中小客户的需求,其实后者所占的比例更多而且潜力更大,所以商业银行需要在保证现有市场稳定的前提之下,不断扩展新的业务,深入挖掘潜在客户,并推出一些针对性较强的新型业务,以解决这部分客户的融资问题。第二,此外,与其他的非银行金融机构相比较,商业银行更加受到民众的信赖,许多民众依然会把资金存放进银行,以求取稳定的利息收入,所以,商业银行要懂得保持这一绝对优势,珍惜好自己的“羽毛”,不辜负广大用户的信赖与支持。

参考文献(略)

参考文献(略)