本文是金融论文,本文对这些问题进行了研究,得出了如下研究结论:第一,在现有研究的基础上,考虑宏观审慎政策,研究金融开放和宏观审慎政策对银行风险承担的影响,以中国144家商业银行2009~2019年的数据为样本进行实证分析,实证结果显示金融开放显著增加了银行风险承担行为,宏观审慎政策对抑制银行风险承担的效果明显,但不同审慎政策工具对银行风险承担的影响存在差异,针对金融机构的监管工具能够显著降低银行风险承担,而针对借款人的审慎工具对抑制银行风险承担的效果不明显。此外,市场势力、银行规模、成本收入比、非利息业务、资本充足率、盈利能力、存贷比、货币政策等变量也会影响银行风险承担。金融开放影响中国商业银行利差的实证研究。本章对银行利差决定因素的理论模型进行了回顾,使用中国商业银行作为样本验证了金融开放导致银行利差降低的理论假说。第6章研究金融开放对中国商业银行风险承担的影响。

......

1引言

全文共分为9章,各章内容简要介绍如下:第1章为引言。首先,基于研究的现实与理论背景,提炼出了本研究的研究问题,提出了研究意义;然后,对本文的研究内容、研究方法与研究思路进行了详细的阐述;最后归纳了本研究的创新点。第2章为文献综述。本章主要是对与本文有着紧密联系的研究进行了较为全面的综述。主要包括对银行利差的决定因素、金融开放与银行风险承担、银行危机的影响因素等三个方面文献的综述。第3章为中国金融开放的特征事实。从金融业开放、人民币资本账户开放、人民币国际化、人民币汇率市场化改革等四个角度分析中国金融开放的发展现状。第4章为金融开放影响银行风险承担的理论基础与理论假说。本章首先分析了银行自身因素对银行风险的作用机制,然后梳理了国内外大量文献,从利率自由化、资本流动和外资银行进入三方面分析了金融开放影响银行风险承担的作用机制,最后借鉴金融开放影响银行利差的现有理论和实证研究,提炼出金融开放导致银行利差降低的理论假说,将银行利差作为中介变量,从银行利差视角建立了金融开放影响银行风险承担的理论假说。

.....

2文献综述

2.1银行利差的决定因素

国内外对金融开放影响银行利差的理论与实证研究虽给人以较强的启发,但也存在一些不足:一是研究结论不一致,而且进行实证研究时对实证变量的控制不够全面,尤其缺少银行特征变量;二是以KAOPEN指数或金融改革自由化指数等法定指标衡量金融开放,并未采用Lane和Milesi-Ferretti(2018)和Gygli等(2019)构建的事实金融开放指标测度金融开放,而使用金融开放的事实测度和法定测度研究相关问题可能会得出不同的结论(Quinn等,2011);三是实证研究均以跨国面板数据为样本,与中国实际难以贴合,同时国内研究着重考虑利率市场化对银行利差的影响,缺少金融开放影响中国商业银行利差的实证分析。因此,本文分别以中国商业银行和跨国数据为样本,采用法定金融开放指数和事实金融开放指数衡量金融开放,增加利率风险、非传统业务、隐含利息支付等银行层面控制变量,实证研究金融开放对银行利差的影响。

2.2金融开放与银行风险承担金融开放影响

银行风险承担的现有研究主要从两个方面展开:一是考虑银行风险承担的对立面——银行稳定,基于国际资本流动角度,测度一国的事实金融开放后,讨论国际资本流动对银行稳定性的影响;二是直接使用银行风险承担的代理变量,例如常用的Z值①,从法定金融开放和事实金融开放两方面研究金融开放对银行风险承担的影响。从金融开放通过影响存款竞争进而影响银行风险承担这一新渠道以及从知情投资者和不知情投资者角度刻画透明度两个方面拓展了Cordella和Yeyati(2002)的研究,构建了分析金融开放、信息披露与银行风险承担三者关系的理论模型。该理论模型表明,金融开放(国际资本流动)水平提高使得国际存款竞争加剧进而提高存款利率,这使得金融开放增加了银行风险承担行为;与此同时,足够高的金融开放水平是实现财务透明度与安全风险管理正向关联的必要条件,事实上,透明度提高对银行产生模糊的效果,一方面更高的信息披露使得银行对储户更有吸引力以及使得银行更为审慎经营,另一方面信息披露也刺激了竞争,降低了银行盈利能力。当金融开放程度很高时,利润率相对较低、财务披露力度较大,使得银行亏损很少,因而信息透明度的吸引力效应起主导作用,鼓励银行采取安全的风险管理策略。

3中国金融开放的特征事实................................35

3.1中国金融业开放进程.............................................35

3.2人民币资本账户开放的历史进程...................................40

3.3人民币国际化进程...............................................42

3.4人民币汇率市场化改革进程.......................................44

3.5本章小结.......................................................46

4金融开放影响银行风险承担的作用机制与理论假说..........47

4.1银行自身因素影响银行风险的机制分析.............................47

4.2金融开放影响银行风险的作用机制.................................52

4.3金融开放、银行利差与银行风险承担:理论假说.....................61

4.4本章小结.......................................................68

5金融开放影响中国商业银行利差的实证检验................69

5.1银行利差决定因素的理论模型.....................................69

5.2金融开放影响银行利差的实证设计.................................73

....

8金融开放影响银行危机的跨国实证研究

8.1金融开放与存款保险制度影响

银行危机的研究假说假说8-2:存款保险制度对银行风险的影响取决于其道德风险。当存款保险存在道德风险时,存款保险增加了银行风险,当其不产生道德风险时,同时监管当局的承诺更为可信,存款保险制度具有降低银行风险的作用。基于宏观审慎监管视角,讨论金融开放与宏观审慎政策以及不同的宏观审慎政策对银行风险承担的影响。并以银行利差为中介变量,使用中介效应方法实证检验“金融开放—银行利差—银行风险承担”这一传递渠道的存在性。研究表明,金融开放和存款保险制度都显著增加了银行危机的发生概率。另外,在控制变量中,金融发展和信贷扩张速度都显著增加了银行危机的发生概率,贸易开放、实际经济增速和银行监管都显著降低了银行危机的发生概率。

8.2金融开放、存款保险制度与银行危机:实证设计

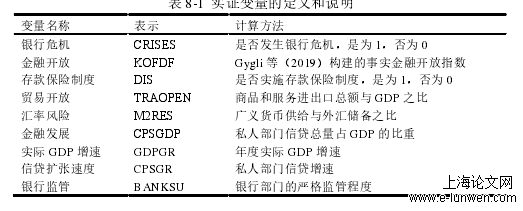

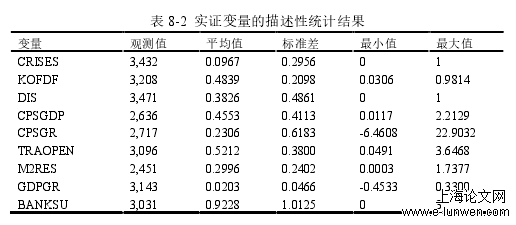

变量描述性统计见表8-2,相关性结果见表8-3。银行危机、存款保险制度、金融开放的统计特征以及控制变量的均值和标准差都反映了本文实证样本涵盖的国家范围较广。为缓解实证分析中宏观经济变量之间可能存在的多重共线性问题,表8-3给出了金融发展、私人信贷增速、贸易开放、外汇储备与广义货币占比、实际GDP增速和银行监管程度这6个变量的相关性系数,发现大多数变量之间的相关系数低于0.2,因而认为实证研究中多重共线性问题不是很严重。本章在前人理论基础上,提出了金融开放和存款保险制度影响银行危机的理论假说,并使用89个国家1973~2011年的跨国面板数据实证检验了金融开放和存款保险制度对银行危机的影响。我们从内生性检验、变量的定义方法、分样本回归、不同的样本筛选准则和增加控制变量等方面对基准回归进行丰富的稳健性检验,研究得出基准回归结论依然稳健。进一步,我们将金融开放细分为总资产与总负债、外商直接投资、债务和证券投资组合,以检验不同形式的资本流动对银行危机的影响。研究结果表明,总负债与GDP之比和债务都显著增加了银行危机的发生概率,而总资产与GDP之比、外商直接投资和证券投资组合降低了银行危机的发生概率或者对银行危机影响不明显。

....

9结论与启示

对这些问题的回答,能够丰富金融开放、银行利差决定、银行风险承担以及银行危机等方面的研究,为金融开放、银行利差和银行风险承担三者之间的关系提供有效的分析框架,从而为深化中国金融开放、合理安排开放次序、改善商业银行经营管理提供相关政策建议。第三,以银行利差为中介变量,以中国商业银行的微观数据为样本,使用中介效应方法实证检验得出“金融开放水平上升—银行利差下降—银行风险承担水平上升”这一传递渠道存在,银行利差为金融开放影响中国商业银行风险承担的部分中介因子,中介效应占比为31.13%。第四,上述研究结论的(1)~(3)同样适用于跨国面板数据。此外,还以跨国面板数据为样本,研究了12种具体的宏观审慎政策工具对银行风险承担的影响,研究发现:国内贷款限制、集中度限制、外币贷款限制、银行间风险敞口、杠杆率和金融机构税具有抑制银行风险承担的显著效果,贷款价值比上限、债务收入比、逆周期资本要求、贷款损失动态拨备和系统重要性金融机构附加资本要求对抑制银行风险承担的效果并不明显,而外汇或逆周期准备金要求反而会激励银行过度承担风险。新员工,实习经历,工作绩效,职业认同

参考文献(略)