本文是金融论文,在风险投资网络与股价质量方面,我们首先验证了风险投资网络对于创业板IPO定价效率的影响,证实了风险投资网络降低了创业板企业的IPO抑价;其次,我们证明了风险投资网络能够显著提高上市公司的股价信息含量,有利于维持股价的独立性和稳定性,该结论在控制了分析师跟踪、市场化水平和法制化程度的基础上依然成立;最后,我们检验了风险投资网络对于股价崩盘风险的影响,研究指出风险投资网络对于股价崩盘风险有微小的降低作用,表明风险投资的治理效应有助于维护金融市场稳定。关于该章节问题的探究,对风险投资者的投资时机选择、上市公司的会计信息质量以及监管层对上市公司盈余操纵的监督都具有一定的借鉴意义。在盈余管理和企业创新方面,以往研究多集中在正式制度因素如会计政策、法律环境等层面上进行讨论,现有学者仅考察了非正式制度因素中的董事网络和独立董事网络对盈余管理或创新水平的影响,本文引入风险投资网络这一非正式制度因素,丰富了风险投资与盈余管理和创新水平的相关文献。

.....

第1章绪论

本文在该部分将分别计算企业的多种盈余管理指标,包括应计盈余管理、真实盈余管理和研发投入盈余管理,对比风险投资持股对于盈余管理的影响,突出风险投资网络对企业盈余管理的影响机制。此外,我们还将探讨风险投资机构的长期持股和短期持股对于企业盈余管理的影响差异,由于短期持股的风险投资机构具有短视效应和“赚快钱”的心理,更加助推了企业的盈余管理行为,相比而言,长期持股的风险投资网络能够真正起到监督作用,具备对企业的风险把控功能,更加关注企业的长期绩效。为进一步验证风险投资网络对于初创企业的偏好,将样本区分为创业板企业和非创业板企业,我们认为风险投资作为创业板企业的股东会更加“关注”企业的财务会计状况,风险投资网络集聚的监督作用更加有助于抑制企业的盈余管理,体现了风险投资机构对于创业板企业的“特殊关照”。指导实践的创新。依据董事网络的研究思路,拓展了风险投资网络的相关文献,且丰富了盈余管理和创新水平的影响因素文献体系。

......

第2章概念界定与相关理论

2.1概念界定

风险投资者也是聪明投资者,聪明投资者的定义和判断可能比较抽象,根据本文的研究内容将其定量化可以认为聪明投资者具有的特点是:在企业的IPO过程中,IPO询价阶段可能会出较高的价格以获得IPO的配售份额,但其选择的企业在IPO后1-3年的股价绩效和财务绩效都具有明显优势,并且在IPO新政之后业绩也会有所提高,这就说明它所花的钱是“聪明钱”。相比而言,其他机构投资者可能在初始出价时给的发行价较低,但其选择的企业在上市后的股价和财务绩效都有所下降,且在IPO新政的影响下,业绩也会出现更大程度的“变脸”,这就说明它所花的钱是“愚蠢钱”,具有“愚蠢钱”效应的机构投资者是无法正确识别和筛选出优质企业的。既证实了风险投资网络通过学习效应和积累社会资本的能力对上市公司产生积极的治理效果,又创造性地提出了风险投资网络的集聚效应和“凹凸镜”效应,为风险投资网络对上市公司积极的治理效果提供了新的机制。

2.2相关理论

社会网络治理机制的研究主要讨论的是网络互动产生的信任与互惠,以及正式制度与非正式制度上的治理差异(王曦,2009)。正式制度即具有明确的形式,依靠行动者所在的组织产生的监督和用强制力保证实施,如法律、法规、政策等规章和制度;非正式制度是自发形成的无意识接受的行为规范,包括道德价值、风俗文化等,社会网络就属于非正式制度。在信任与互惠方面,网络的形成依靠行为人的联合行动以及多次合作并最终达到互利互惠的目标,网络中的主体有相同的目标,为了更有效地完成目标,彼此间也会增进沟通和相互学习,这种行为有助于积累信任,降低交易成本,促进交易关系的广度和深度,进而为组织积累更多的社会资本。在非正式制度方面,网络中的主体联合行动以及多次合作都是由于文化、生活或意志等习惯类似而自发产生的行为,目标的顺利达成还会让这种行为具有持续性,这种持续性的合作也有助于降低磨合成本和交易成本,进而积累信任和社会资本。

第3章文献综述..........................................24

3.1社会网络文献回顾..........................................24

3.2风险投资文献回顾..........................................28

3.3文献评述..................................................39

第4章风险投资网络对股价质量的影响研究..................40

4.1研究假设..................................................40

4.2数据与模型设定............................................44

4.3实证结果分析..............................................59

4.4与风险投资持股的比较分析..................................86

4.5稳健性检验...............................................102

第5章风险投资网络对盈余管理的影响研究.................116

5.1研究假设.................................................117

5.2数据与模型设定...........................................120

5.3实证结果分析.............................................125

5.4与风险投资持股的比较分析.................................136

5.5稳健性检验...............................................147

.....

第6章风险投资网络对创新水平的影响研究

6.1研究假设

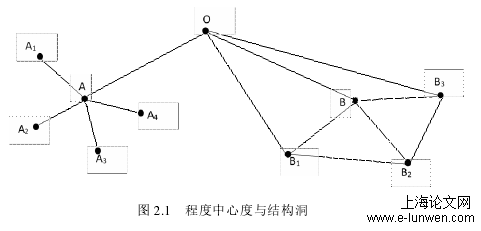

既然程度中心度和结构洞均有利于企业创新,那是否同时具有高程度中心度和较大结构洞的企业其创新水平更高呢?Podolny(2005)指出在网络中提升地位和增加结构洞之间存在矛盾,因为提升地位意味着需要选择更多伙伴,而增加结构洞意味着在不同地位的伙伴间建立联系。张光曦(2013)的研究也表明高地位的主体倾向于降低结构洞,如果高地位企业同时占据较多的结构洞,其他企业会担心受到剥削,从而削弱了对关系投入和分享知识的意愿。由此可见,程度中心度较高的企业乐于分享信息,帮助其他伙伴建立联系,进而促进各方的合作关系;具有较高结构洞的企业会选择独享信息以提高自身优势,独享信息的心理会使企业间的合作出现信任危机,而且当企业掌握太多的异质性信息时也会存在较大的信息处理成本,因此我们认为结构洞的提高会抑制程度中心度对企业创新的促进作用。另外一个重要原因是,对于企业而言,降低结构洞比降低程度中心度更加容易,只需要共享资源,让其他仅能通过自身建立联系的企业直接建立关联关系即可实现,所以一般而言,企业会选择牺牲结构洞以促进程度中心度对创新能力的提高。

6.2数据与模型设定

本文选取2006—2017年沪深两市全部A股上市公司作为实证研究对象。按照以下标准对原始样本进行了处理:(1)由于模型中变量的计算需要使用到前一年的市场交易数据,剔除上市当年样本;(2)剔除包括银行业、证券业、保险业、其他金融活动在内的金融行业的上市公司;(3)剔除ST和*ST企业以及数据缺失的样本。实证过程中使用的企业财务数据和创新专利数据均来自于Wind数据库以及国泰安(CSMAR)数据库,风险投资数据则来自清科数据库和CVsource数据库。对于上市公司是否有风险投资持股,我们仍采用吴超鹏等(2012)、蔡宁等(2015)的做法,首先取得上市公司前十大股东的名单,筛选出十大股东名称中含有“风险投资”、“创业投资”、“创业资本投资”的企业界定为具有风险投资背景;此外,十大股东名称中含有“高科技投资”、“高新投资”、“创新投资”等不确定是否为风险投资机构的,将其与《中国创业风险投资发展报告》(2006-2017)以及清科数据库、CVSource数据库中的各年风险投资名录比对,股东名列其中的则视为有风险投资背景的企业。

.......

第7章结论、建议与不足

在公司上市后的盈余管理阶段,我们不仅计算了常见的应计盈余管理和真实盈余管理,还引入了全新概念的研发投入盈余管理,证实了尽管风险投资网络会加剧企业真实盈余管理,但不会牺牲研发投入来进行盈余管理,且研发投入的增加并不是企业的避税手段,从新的角度提出了风险投资促进企业创新能力的途径;并进一步对比了长期持股和短期持股的风险投资网络对于企业盈余管理影响的差异,证明了长期持股的风险投资股东形成的社会网络集聚了风险投资的监督效应,抑制了企业的盈余管理,短期持股的风险投资股东形成的社会网络集聚了风险投资的“逐名效应”和短视效应,进而加剧了企业的盈余管理行为。在企业的创新研发阶段,我们区分了风险投资网络的程度中心度和结构洞,指出拥有二者优势之一的企业具有较高的创新水平,但同时具有高程度中心度和高结构洞双重优势的企业其创新水平不一定有所提高。

参考文献(略)

参考文献(略)