本文是金融论文,本文首先对国内外股利政策选择成果做了分类回顾与梳理,明确了本文的研究视角;其次,基于股利政策选择的特征,对上市公司股利政策的选择逻辑展开分析,并着重从时间视角和空间着手,提出了相应的经济学解释及理论;再者,结合公司治理及信息环境等要素,分别从生命周期和上市时间这两个方向,证实了股利政策的时间效应,从地理位置和地区同群这两个方向,考察了股利政策选择的空间效应;在梳理全文研究结论的基础上,提出具有针对性的政策建议。具体的研究结论(1)上市公司距离中心城市越近,其股利支付意愿和股利支付率越高;经济欠发达地区的股利支付意愿及支付率总体低于经济发达地区,且存在地区粘性。

....

第1章绪论

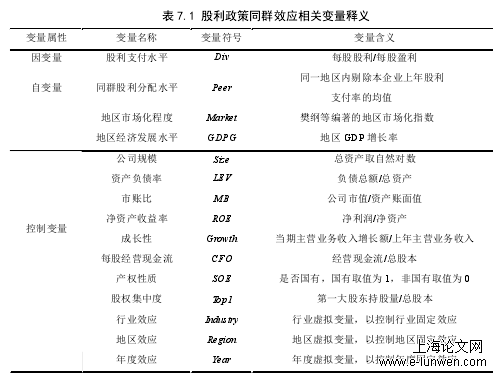

将剔除本企业上年股利支付率的均值作为同群股利分配水平的替代变量,对股利政策地区同群效应的存在性进行实证检验,并以公司规模、成长性及股价估值进行分组,以地区市场化程度、经济发展水平与股利地区同群对分红行为的调节影响,验证股利政策地区同群效应的内部产生机制、同群企业特征以及影响因素。实证结果表明:上市公司股利政策存在显著的地区同群效应,同一地区内部选择向上模仿领头企业;低成长性、股价低估的公司股利政策地区同群效应更显著,同时,地区市场化程度和地区经济发展水平对其集群行为存在正向调节作用。最后为本文的结论部分。基于时间效应和空间效应的视角,对上市公司股利政策选择而展开的理论分析和实证判别的研究结论,给出了具有针对性的政策建议。本文的研究结论为上市公司股利政策选择的相关研究提供了新的视角,同时为管理者、投资者和市场监管者正确制定、合理评估和科学监督公司股利政策选择给出了理论依据和数据支持。

..........

第2章文献回顾

2.1国外相关研究

法律环境对股利政策的影响研究如,Mittion(2004)研究发现,较高投资者法律保护的国家里,股利分配与公司治理之间的正向关系有所弱化。LLSV(2000)提出,为阻止公司内部管理者转移资产、不善待公司现金流,中小股东寻求法律体系保护,保障中小股东合理合法的股利分配,且在弱投资者保护的国家,股利支付对代理冲突的缓解作用也趋于不显著。Faccio(2001)研究发现,东亚国家集团公司股利支付率显著低于西欧国家集团公司的股利派送率,且由于西欧国家法律对投资者保护较严格,多个控股股东共同存在的情况下,东亚国家代理问题严重,存在第一大控股股东伙同其他股东一起侵占小股东利益的现象,而西欧国家大股东间互相牵制,一定程度上起到限制第一大股东攫取小股东利益的作用。Denis和McConnell(2003)基于LLSV(2000)的研究,对投资者法律保护、公司机构设置与股利政策之间关系做了大量的实证研究,得出的结论基本与LLSV保持一致。制度因素与文化因素对股利政策选择的影响研究有,Dhatt等(1997)实证分析了商业法规管制与股票股利增长的关系,研究结果表明,商业法规颁布后,每股净市值得以提高,股价存在溢价高估,公司倾向于持续发放股票股利来获得红利。Fidrmuc和Jacob(2008)基于民族文化维度模型和新制度经济学,以权力距离、集体主义及个人主义、不确定性规避这三个角度设立了公司股利政策和文化之间的模型假设,认为文化更能合理解释股利代理理论,而非投资者保护,文化等非正式制度因素对股利政策产生影响。

2.2国内相关研究

本章追溯并梳理了股利政策的以往研究,对国内外已有文献进行了分类综述,厘清了股利政策研究的基本脉络,对本文的研究思路和框架设计奠定了坚实的基础,同时对后续研究的展开具备重要的指导意义和借鉴价值。上市公司对股利政策的选择,通常不是偶然的。为破除“股利之谜”,国内外学者对影响股利政策选择的一些可识别因素进行了细致研究,主要从公司治理要素、企业自身特征、制度环境因素三方面进行具体阐述。公司治理方面的影响要素,主要针对公司治理水平、股权结构、董事会特征、薪酬结构、管理层行为、最终控制人特征、所有权控制权、债权人权力等等与股利政策做关联研究;企业自身特征方面的影响要素,主要针对公司成长性机会、现金流、盈利能力、偿债能力、融资能力、公司规模以、地域因素及行业属性等等与股利政策做关联研究;制度环境方面的影响要素,主要针对投资者法律保护、外部宏观经济环境、相关法令规定以及文化行为等等与股利政策做关联研究。

.......

第3章股利政策选择的时间效应与空间效应研究.........................32

3.1引言............................................................................................32

3.2股利政策选择的特征性事实分析............................................32

3.3股利政策选择的理论逻辑..........................................................40

3.4基本结论....................................................................................43

第4章股利政策的时间效应:基于企业生命周期视角................45

4.1引言............................................................................................45

4.2理论分析与研究假设................................................................46

4.3研究设计....................................................................................49

4.4实证结果分析............................................................................52

第5章股利政策的时间效应:基于上市时间视角.........................64

5.1引言............................................................................................64

5.2理论分析与研究假设................................................................65

5.3研究设计....................................................................................67

......

第7章股利政策选择的空间效应:基于地区同群视角

7.1引言

与羊群行为的非理性股利积聚不同,股利政策的同群效应则基于经理人理性假设,具有明确的群组指向性和参照价值,通过参考群体内其他个体的行为和特征进行理性分析与决策,而非盲目趋从,同时,由于同群效应的社会放大器作用(Glaeser,2003),对于同群者的界定与选择,显得尤为重要。Popadak(2012)研究发现,上市公司股利分配具有模仿行为,证实了股利政策同群效应的存在性。Adhikari和Agrawal(2018)研究指出,公司股利分红行为存在行业同群效应,在信息传递环境较好或产品市场竞争程度较激烈的地区,股利的行业同群效应更为显著,小微企业或上市年限较短的公司更易与自身规模相近、上市年限相似的公司产生同群。而本章基于股利信号理论、行为理论和新制度理论的逻辑模仿率,着重研究股利政策选择的空间效应中——地区同群效应,实证判别上市公司股利政策“是否”及“如何”地区同群,对股利政策地区同群效应的存在性、内部产生机制、同群企业特征和影响因素进行深入研究,其中,存在性研究中对地区内上市公司除采用领头、非领头及成长性高低进行分组外,还采用了股价高估或低估这一分组标准;在影响机制的研究中,采用了地区制度环境和经济环境的双重地区性指标。本章的研究成果,能够为股利政策选择提供一个新的研究视角,是对现有相关研究成果的有益补充,并为公司管理者、市场监管者及投资者的科学决策提供更加严谨的理论逻辑及甄别依据。

7.2理论分析与研究假设

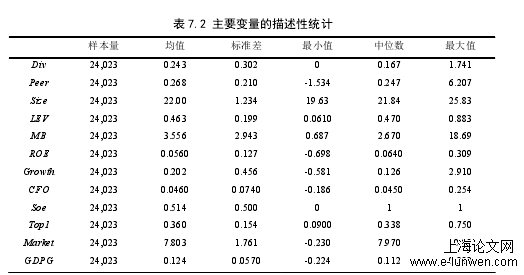

表7.2列示了主要变量的描述性统计结果。从其分析结果来看,公司股利支付水平Div的均值为0.243,同群股利分配水平Peer的均值为0.268,表明我国股利支付率总体水平不高。而公司股利支付水平Div的最大值和最小值分别为1.741和0,同群股利支付水平Peer的最大值和最小值分别为6.207和-1.534,说明不同公司的股利支付率与地区股利支付率存在明显差异,初步验证了前述的假设H1为验证假设H1,对股利政策地区同群效应的存在性进行实证检验。表7.3中列示了模型(1)的回归结果,同群股利分配水平Peer的回归系数为0.0648,在1%水平上显著且为正,即公司股利支付水平Div与其所处的地区股利分配水平Peer正相关,表明同群企业的股利分配水平对本企业股利支付水平产生显著正向影响,同一地区内不同公司股利支付水平与地区股利分配水平存在联动,进而响应同一地区内股利支付的集群行为,这与前述假设H1预期一致,假设H1的结论得以验证。

.....

结论

进一步研究发现,不同生命周期时期下,股权结构治理、内部控制质量及投资者保护水平对股利政策的影响存在差异,其影响程度由成长期至衰退期均呈现出一定的变动趋势。基于此,监管部门应进一步针对公司生命周期特征,出台更贴合资本市场实情的股利监管政策,对公司所处生命阶段提出明确的区分标准及辨别路径,将线性划分方法和现金流组合分类法相结合,并要求公司主动披露其所处的生命周期阶段,规范公司分红的信息披露,引导公司建立中长期的分红战略,提升监管政策实施效果;对市场中的投资者加强引导和教育,培育其长期投资理念,强化其对公司内部人决策背后隐含动机的识别能力,同时进一步加强地区投资者保护,提升相关法律规章的执行效率,打破行业和地区壁垒,为投资者提供稳定并持续的回报机制;公司在制定股利政策时,也应充分明确并权衡其现处的生命周期阶段特征,将未来的投融资决策、财务柔性储备及行业发展蓝图等纳入制定分红决策的参考范畴,避免孤立的或短视的股利战略规划,同时加强对公司股权结构和内控质量的优化,缓解代理冲突,以科学决策来提升公司价值、绩效以及市场形象。

参考文献(略)