本文是金融论文,本研究还发现绿色金融政策体系发展依然存在不均衡的问题以及各类绿色金融政策存在着不同的短板。此后,本文分别对各类绿色金融政策的效应进行分析,得出如下结论:一、绿色信贷政策所倡导的绿色贷款有助于商业银行提升盈利能力。因此,积极执行绿色信贷政策、开展绿色信贷业务,有利于提升银行业盈利能力。二、通过参与绿色保险,一方面可以促使生产者主动加强风险防范意识,另一方面可以减少生产者在生产的过程中对不可抗力如自然灾害等造成巨额损失的担忧;此外,绿色保险充分发挥市场机制作用,将有限的财政资金用于更为迫切需要支持的领域,从而有效缓解财政压力。本文通过分析政策文件,结合层次分析法建立了中国绿色金融政策评价体系。使用模糊综合评价法与政策评价体系相结合,可以对中国绿色金融政策质量进行量化,并对绿色金融政策质量进行排序。研究发现,中国绿色金融政策体系中的绿色信贷政策质量最高;碳排放权交易政策与绿色债券政策质量较高且相近

....

第1章导论

绿色金融政策对于绿色发展具有重要的引领作用。但现有文献对绿色金融政策研究缺少从绿色金融政策体系这一全局高度出发开展的相关研究。并且长期缺少有力的实证研究导致了对绿色金融政策有效性的质疑。为此,本研究在梳理绿色金融政策以及绿色金融政策体系的基础上,对绿色金融政策的质量与效应进行评价。具体来说,本文主要研究内容包括以下几个方面:第一章,导论。本章首先介绍本篇论文写作的背景和意义;其次介绍了绿色金融政策的相关文献,这一部分被分为绿色金融政策内容研究、绿色金融政策效果研究、绿色金融政策问题与对策研究三部分;在此基础上引出本论文的研究内容、研究方法与技术路线,以及创新点和不足之处。第二章,绿色金融政策及其理论基础。本章首先简要介绍中国绿色金融政策体系;随后对绿色金融的相关概念进行阐释。第三章,绿色金融政策及其体系。首先,本章梳理了中国主要绿色金融政策,将中国国内绿色金融政策体系的发展历程划分为萌芽期、初建期、完善期三个阶段,并指出当前中国绿色金融政策国际合作新趋势。

......

第2章绿色金融政策及其理论基础

2.1绿色金融政策

但是,中国绿色金融发展依然面临着多种制约因素。无论在绿色金融体量、绿色金融产品数量和规模,还是从绿色金融市场完善程度、绿色金融盈利能力与盈利模式、绿色金融制度和绿色金融相关政策法规等方面,中国绿色金融发展依然存在众多问题。因此,应从国家层面完善绿色金融顶层设计,为绿色金融发展构建良好的制度环境(西南财经大学发展研究院、环保部环境与经济政策研究中心课题组等,2015)。由于政府对绿色金融的认识在实践中不断提高,因此,中国绿色金融体系的构建过程随着政府对绿色金融认识的深入不断完善。当前中国正沿着“自上而下”的顶层推动和“自下而上”的基层探索两条路径持续推动绿色金融发展(中国人民银行研究局,2019)。李朋林、叶静童(2019)通过对中国绿色金融体系加以梳理,认为该体系的形成可以分为四个阶段,包括意识觉醒时期、理论探索时期、实践探索时期与体系完善时期。与此有显著差异的是陈凯(2017)通过对中国绿色金融体系进行梳理,从政策变迁的视角将中国绿色金融发展归纳为初建、快速发展以及差异化发展三个阶段,以及杜莉、郑立纯(2019)将中国绿色金融政策体系建立过程划分为萌芽期、初建期和完善期,并认为当前中国绿色金融政策发展出现了国际合作的新趋势。

2.2绿色金融政策的相关理论

针对绿色信贷政策的效果,当前研究呈现出截然相反的观点。例如,李程等(2016)研究发现,绿色信贷政策对商业银行经营绩效存在负效应,表明商业银行开展绿色信贷业务损害了商业银行利益;而马萍、姜海峰(2009)的研究则将绿色信贷政策的影响分为两个阶段,认为在短期,绿色信贷政策可能会导致商业银行运营成本上升,但是从长期来看,绿色信贷政策有助于增加商业银行盈利能力。绿色债券是传统三大绿色金融政策中的支柱政策之一,大力发展绿色债券有助于实现经济增长与结构调整目标。但绿色债券的政策支持体系在一致性、政策内容的全面性以及绿色认证的专业性等方面,依然存在一定的改进空间(赵晓英,2016)。针对绿色基金政策的研究,唐亚晖等(2019)认为,现有的政策环境不利于绿色基金发展,绿色基金作为新的融资工具,在市场价值发现和传导机制等方面均有巨大潜力。因此,提高绩效和风险报酬率,是解决绿色基金投资困境的有效路径。吕秀萍等(2011)认为,绿色保险作为企业污染事故保险补偿机制,良好的保险生态环境能够促进保险业的健康发展,绿色保险对于经济可持续发展具有重要意义。在排污权交易政策方面,大量研究从多方面论证了碳排放权交易政策的有效性,例如,黄向岚等(2018)研究发现,降低能源消费总量和调整能源消费结构是中国碳排放权交易政策实现环境红利的有效途径。

针对绿色信贷政策的效果,当前研究呈现出截然相反的观点。例如,李程等(2016)研究发现,绿色信贷政策对商业银行经营绩效存在负效应,表明商业银行开展绿色信贷业务损害了商业银行利益;而马萍、姜海峰(2009)的研究则将绿色信贷政策的影响分为两个阶段,认为在短期,绿色信贷政策可能会导致商业银行运营成本上升,但是从长期来看,绿色信贷政策有助于增加商业银行盈利能力。绿色债券是传统三大绿色金融政策中的支柱政策之一,大力发展绿色债券有助于实现经济增长与结构调整目标。但绿色债券的政策支持体系在一致性、政策内容的全面性以及绿色认证的专业性等方面,依然存在一定的改进空间(赵晓英,2016)。针对绿色基金政策的研究,唐亚晖等(2019)认为,现有的政策环境不利于绿色基金发展,绿色基金作为新的融资工具,在市场价值发现和传导机制等方面均有巨大潜力。因此,提高绩效和风险报酬率,是解决绿色基金投资困境的有效路径。吕秀萍等(2011)认为,绿色保险作为企业污染事故保险补偿机制,良好的保险生态环境能够促进保险业的健康发展,绿色保险对于经济可持续发展具有重要意义。在排污权交易政策方面,大量研究从多方面论证了碳排放权交易政策的有效性,例如,黄向岚等(2018)研究发现,降低能源消费总量和调整能源消费结构是中国碳排放权交易政策实现环境红利的有效途径。

.......

第3章绿色金融政策及其体系............................20

3.1绿色金融政策体系的发展............................20

3.2中国绿色金融政策体系的特征........................31

3.3绿色金融政策阶段性效应............................32

第4章绿色金融政策质量分析............................42

4.1评价指标设计......................................42

4.2评价指标权重的确定................................51

第5章基于政策差异视角的绿色金融政策效应及其评价......85

5.1绿色金融政策分析..................................85

5.2实证分析与结果讨论................................88

5.3本章小结.........................................104

......

第6章基于政策发展阶段差异视角的绿色金融政策效应及其评价

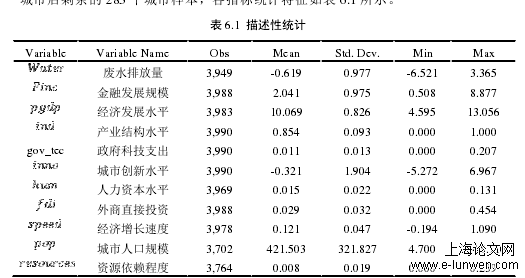

6.1不同阶段金融发展对废水排放的影响分析

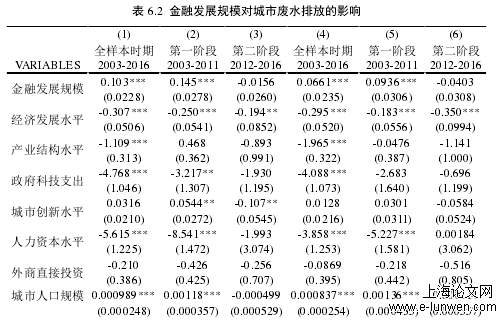

不同阶段城市金融规模对每万元GDP所产生的废水排放量的影响,回归结果如表6.2第二列和第三列所示。第一阶段(2003至2011年),即绿色金融政策推广之前,回归结果与上述结论相同,金融规模的回归系数大于全样本时期的回归结果,可能的原因是在第一阶段,由于绿色金融政策发展尚未完善,金融业对实体经济发展的支持和保障作用仍然具有一定的盲目性,产业发展的环境代价并未真正成为企业享受金融服务的门槛,粗放式的金融规模扩张导致了高消耗、高排放的低效发展模式。第二阶段(2012至2016年),如表6.2中第三列所示,金融发展规模对每万元GDP所产生的废水排放量的回归系数为负,但不显著。这一结果表明,随着绿色金融政策在全国范围的推广,金融发展规模扩张对每万元GDP所产生废水排放量表现出一定的抑制作用。表明随着绿色金融政策的出台及其影响的不断深化,传统金融发展模式在一定程度上受到冲击,仍处于以创新为动力的绿色、集约、高效、低耗发展模式的转型过程中。

6.2不同阶段金融发展对二氧化硫排放量的影响

近几年中国不断强化绿色金融政策对金融业发展的引导和规范,强调金融业绿色化发展导向,扭转了前期金融业与高污染行业同步增长的态势,金融业发展对每万元GDP废水排放量的影响已经由第一阶段的正向促进作用转变为第二阶段的负向抑制作用。本节基于时间异质性分析,考察了不同绿色金融政策背景下金融发展规模对每万元GDP所产生废水排放量的影响。研究发现,自绿色金融政策推广以来,金融发展规模在一定程度上改善了以往依靠高消耗、高排放的低效发展模式,有利于创新与集约化发展。但绿色金融政策仍存在力度不足,范围不广等现实问题。因此,需要在未来推广与实践的过程中不断改进,加快制定绿色金融政策推广的优惠措施,增加政府补贴与引进必要人才,提高绿色金融政策推广的范围与质量。

.......

第7章主要结论与政策

建议首先,本文根据中国绿色金融政策的完善程度,本论文界定了中国绿色金融政策体系演化的三个阶段,包括绿色金融政策萌芽阶段、绿色金融政策初建阶段、绿色金融政策完善阶段。其次,本文根据绿色金融政策的阶段性特征,本论文将绿色金融政策发展按时间划分为三个阶段。在每个政策阶段,将人均碳排放量与人均GDP相对应,再以不同阶段人均GDP与人均二氧化碳排放量相对应。在第一阶段,人均GDP增长速度较慢,人口增长速度快,人均二氧化碳排放量增加较为缓慢,污染物排放所造成的影响尚不明显。该阶段发展虽然在很大程度上规避了环境污染问题,但却导致国民经济长期处于较低水平,这与人民群众对美好生活的向往这一要求并不相符。随后,分列第二、第三位;绿色基金政策与绿色保险政策质量较低且相近,分列第四、第五位。

参考文献(略)

参考文献(略)