本文是金融论文,关于本文结论,首先金融风险与国际贸易收支均会对汇率变动产生显著影响;其次在研究中我们可以发现金融风险影响汇率变动的渠道有两种,一种是直接效应,即金融风险本身的货币市场风险、利率风险以及股票市场波动风险都会对汇率产生影响从直接效应中我们可以发现,相对于股市,债券市场波动与汇率存在着高度相关的关系;另一种是加入金融机构需求的中介效应,而对比前面所提到的股票市场风险对汇率直接效应影响,我们可以发现,股票市场风险影响汇率的中介效应更为明显;尤其是股市的波动对于金融项目差额的影响最为明显,金融项目差额对汇率的影响也是直观相关;随后我们对国际贸易收支也影响汇率变动渠道进行检验,一种是直接效应渠道,即净出口变量对该国汇率具有显著负相关影响,当净出口需求增大时,本币会出现升值,汇率会下跌;而当净出口需求减少时,则意味着市场上,本币出现贬值,汇率会上升;另一种为金融项目所代表的金融需求的调节效应,我们将净出口与金融项目的交互项带入方程中发现交互项是显著的,并且金融项目对净出口对汇率的影响存在着明显的削弱作用;由于金融项目所代表的一国金融机构的金融需求具有吸收贸易不平衡的作用,因此如果贸易净出口增加,贸易收支净流入增多,本币将会升值,而此时由于金融需求的调节平衡作用,他将对净出口影响汇率产生削弱,本币的升值效果也会受到影响。金融项目在国际贸易收支影响人民币汇率的过程中起到的是一种反向调节、平衡调节的作用。

......

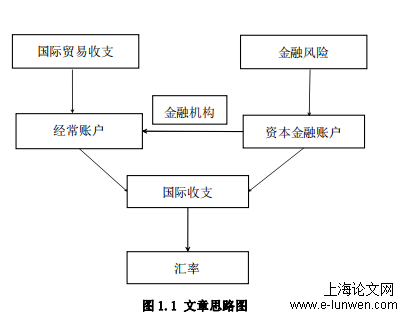

1导论

不同的是,在当今国际社会,金融风险在两国国际收支对汇率的影响中具有非常关键的作用;通常一国中居民和金融机构是两大关键要素,居民之间的国际贸易收支对应着一国经常账户,国际贸易收支本质也是国际货币流动,因此国际贸易变动必然会引起汇率的变动。首先,当两国之间发生贸易时,国际货币也会出现流动,因此由国际贸易会产生货币供求不平衡。例如当本国净出口较大时,其对应经常账户顺差将会体现为对为本币相对外币多余的需求。而基于国际收支平衡的原则,此时需要金融机构对于国际贸易产生的不平衡进行吸收,因此金融机构会通过交易金融产品来吸收这种国际贸易的不平衡。金融机构的需求会有利于改善贸易收支带来的不平衡状况,贸易收支对汇率的影响也会因此产生变化。而在国际收支的另一方面,即资本与金融账户中,居民无法直接购买他国金融产品,只能通过金融机构进行交易,因此金融机构的需求以国家为单位来考虑可以视为国际收支平衡表中的金融项目,而金融机构需求在很大程度上受到其面临的金融风险的影响。当其遭受的金融风险越大,其风险承担能力越低,愿意吸收的不平衡也就越小;当其遭受的金融风险越小,其风险承担能力越大,愿意吸收的不平衡也就越多,因此我们在研究金融资本项目对于汇率的影响时,先从金融机构需求出发,而其需求明显受到其承担的金融风险的影响,因此在研究金融机构需求对汇率的影响时,我们可以转化为研究金融风险通过影响其金融机构需求来影响汇率这一机制。

.....

2金融风险、国际贸易收支影响汇率理论基础

2.1汇率均衡理论

依据第二章理论模型,我们发现在两国国际收支与汇率关系中,两国居民间商品交换代表着国际贸易收支,相互交换商品过程中会产生资金流动,对应在一国国际收支平衡表中为经常账户项目;国际贸易流动本身是国际货币之间交换,国际贸易流动常常会产生货币的失衡,这种失衡由金融机构通过买卖金融资产转换货币来进行吸收,以此维持国际收支之间的平衡。金融机构自身拥有对金融资产的需求,在两国之间交换金融产品,由此需求下产生的国际资本流动可以对应在一国国际收支平衡表中为资本金融项目。而金融机构吸收贸易失衡的能力取决于其面临金融风险大小,当其面临金融风险越大,则其愿意吸收拥有的失衡越少;当其面临金融风险越小,则其愿意吸收拥有的失衡越大。

2.2两国汇率均衡模型

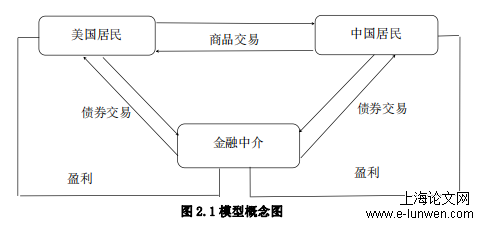

根据XavierGabaix,MatteoMaggiori(2015)等人文献,我们构建一个两国之间国际收支模型;在我们的模型中有两个时期:t=0,1,模型中存在着两个国家—美国与中国,在每个国家中有居民和金融机构这两个要素;居民在家庭生产,在国际间贸易;在金融市场中,与中介机构一起投资以本币计价的无风险债券。金融家将资本流动归因于居民的投资决策。该模型的基本结构如图2.1所示。居民可以在国家间消费可贸易商品,只能在自己国内消费非贸易品;同时我们认为国际金融市场具有缺陷,每个国家以国内货币计价的无风险债券进行交易,金融机构必须吸收货币错配。由于金融家的承诺有限,中介作用并不完美。有限承诺的摩擦导致了一个金融家承担风险的需求向下倾斜,来自家庭的资金流动使金融家向上移动他们的需求曲线下降。均衡是通过相对价格实现的,在这种情况下是汇率,根据需求和供给情况进行调整,以便国际金融市场明确资本以不同货币计价。从这个意义上讲,汇率是在不完善的资本市场中经济决定的

......

3金融风险、国际贸易收支影响汇率机制研究......................................................16

3.1金融风险衡量...............................................................................................17

3.2金融风险对汇率影响机制研究...................................................................21

3.3国际贸易收支影响汇率机制研究...............................................................29

3.4本章小结........................................................................................................30

4金融风险、国际贸易收支与汇率变动影响——国际比较..................................32

4.1土耳其经验...................................................................................................32

4.1土耳其经验...................................................................................................32

4.2巴西与阿根廷经验.......................................................................................36

4.3综合基本面分析............................................................................................40

4.4中国经验.......................................................................................................41

4.4.1离岸市场金融风险衡量....................................................................42

5金融风险、国际贸易收支对汇率影响实证分析..................................................48

5.1实证方法与思路介绍...................................................................................48

5.2变量选取与数据来源...................................................................................51

5.3实证分析........................................................................................................53

.....

5金融风险、国际贸易收支对汇率影响实证分析

5.1实证方法与思路介绍

首先在回归一中,净出口要素对美元兑该国汇率具有显著负相关影响关系,当净出口需求增大时,表示市场上对于该国货币有超过对于美元的需求,此时该国货币相对而言供不应求,该国货币会出现升值,因此汇率会下跌;而当净出口需求减少时,则意味着市场上对该国货币有少于相对于美元的需求,此时该国货币相对而言供过于求,本币出现贬值,汇率会上升。其次在回归二中我们可以发现,当净出口与金融项目的交互项带入方程中,我们可以发现交互项是显著的,并且很明显其与解释变量的系数相反;同时在加入交互项后解释变量lnEXitIM的t值明显变小,系数也从回归一中的-0.0258上升到-0.0241。很明显,金融项目对净出口存在着削弱作用;这也与我们的模型不谋而合,由于金融项目所代表的一国金融机构的金融需求具有吸收贸易不平衡的作用,因此如果贸易净出口增加,贸易收支净流入增多,本币将会升值,而此时由于金融需求的调节平衡作用,他将对净出口影响汇率产生削弱,此时本币的升值效果也会受到影响。同样地,在宏观经济控制变量中,CPI指数对汇率变动具有很明显的正向作用,即如果通货膨胀指数越高,汇率贬值速度越快,且通货膨胀、外汇储备、外债等因素对汇率影响作用要超过GDP。

5.2变量选取与数据来源

在本文的控制变量选取中,由于以上核心解释变量别的因素可能会存在对汇率的影响,为了在考量金融风险、对美贸易收支对汇率影响的同时排除其他因素的干扰,我们需要阅读更多文献以及结合本文模型进行选择控制变量。控制变量有以下几个:首先我们选取各国GDP作为第一控制变量,通常汇率的变动可以反映一国经济实力,而一国经济实力会从根本上影响汇率的变动。国际资本市场中投资者是具有趋利性的,通常都会对经济实力强大的国家进行投资,因此GDP是影响汇率变化的一大重要控制变量;第二,各国外汇储备。众所周知1997年金融海啸由泰国汇率崩盘开始,而泰国政府之所以放弃固定汇率原因就是在于其外汇储备被耗尽政府无力维持原先汇率制度;在谈及中国汇率稳定问题时,余永定(2016)认为外汇储备的急剧下降就是货币维稳的巨大代价,尤其可见在汇率变动影响中外汇储备发挥着重要的作用。第三,各国外债。根据本文理论模型,当一国向海外大量借债,自身总需求将会被刺激,将总需求增加来自于贸易部门进口需求,此时本币会贬值;若来自于非贸易品部门则会带来本币的升值。

.....

6结论与政策性建议

最后在本文的验证金融风险、贸易收支对汇率中,我们可以发现二者对汇率存在着显著关系,且结果具有很强稳健性。同时通过分样本回归结果我们可以发现,发现贸易收支对汇率变动的影响仍然是最为显著的,尤其是在新兴市场经济体中贸易收支对汇率影响更为显著,这其中原因是新兴经济体中大部分国家都依赖能源等初级产品出口,因此在国际贸易结汇中其汇率随着能源价格变动的风险也就逐渐加大,发达国家贸易结构产品则更多是以非初级产品,结构更为完善,其汇率也就不如新兴市场经济体般脆弱;其次在金融风险要素中,货币规模增速仍然是最显著的变量,尤其对发达国家而言最为显著

参考文献(略)

参考文献(略)