本文是金融论文,本文主要研究了考虑行业因子的CPP量化择股策略,虽然先前学者的研究已经在量化模型和量化流程上开展了不少工作,但仍存在一些可以改进的方面。首先,在预测目标的设定上,前人的研究往往是以股票收益率或者收益率的涨跌二分类作为预测目标,但是收益率中往往包含较多噪声信息,而二分类的设定又客观上损失了较多已有信息。其次在因子选择上,前人的研究往往静态的选择因子,但是因子往往具有一定的有效期,即在一定时间内有效,过了有效期则可能不再有效,因此在整个策略设计上,需要动态地选择因子,淘汰失效的因子,并引入生效的因子。本文通过RF动态调整因子,对每一期的训练集进行因子重要性预测,将因子重要性按降序排序,选用因子的累计重要性达到80%,以确保能在每一期选用的因子是当期重要性最高的因子。然后通过XGBoost或者随机森林模型进行预测分类,将各个股票分类到5个固定的收益率区间中,将第一组收益率区间内的股票按照概率降序排序,取前20只概率最大的股票作为买入的股票池。在动态因子调整的CPP量化择股策略的基础上,本文将新构建的行业因子加入因子池中,行业因子的构建并加入表示行业因素在量化择股中重要性。

.....

第1章绪论

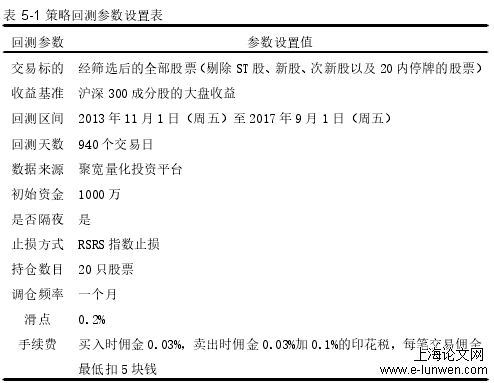

在量化投资研究领域,AI得到了广泛应用,对数据的质量和数量均具有较高要求,可以说,数据的质量和数量直接决定了学习效果。相对而言,A股市场的发展时间较短,整体成熟度较低,数据积累相对较少,存在的噪声也相对较多,在多方面负面因素的影响下,智能投资技术的稳定性难以得到保障。与此同时,完全强化学习需要在特定约束条件下才能实现,尚不具有普适的特征,依然需要重点发展GPU、TPU,以便实现强化学习、深度学习的持续发展。本文构建实际有效的行业因子,并将行业因子加入到基于动态因子调整的CPP(ClassificationProbabilityofPrediction,多分类概率预测)量化选股策略中,建立能适应我国A股市场环境的量化选股方案,在剔除新股、次新股和ST股票之后,组成股票研究样本,在量化分析的基础上,结合动态因子调整的CPP量化选股策略加以改进,加入RSRS择时止损模块从而使择股策略在熊市中的最大回撤降低,减少由于卖出不及时造成的损失以此达到提高策略收益率的目的。通过聚宽量化平台编写以股票选择为核心的量化交易系统,并根据历史数据对发生的回测进行研究,同时模拟交易实盘数据,并结合实证分析法对投资有效性进行检验,由此可见,国内A股市场同样适用量化交易策略。

......

第2章相关理论与文献综述

2.1相关理论

基金经理在投资决策过程中通常会考虑多方面因素,但是由于难以有效评估风险,职只能将投资收益作为关注重点,虽然投资者已经认识到分散投资的重要性,但是尚未形成理论层面上系统认知。投资组合回报期望值主要指的是投资者获得特定收益而需承担的风险。投资组合方差公式表明,投资组合方差并非内部各个证券的简单线性组合,而是涵盖了更加复杂的关系。对投资者而言,单个证券的方差指标可能对投资者的吸引力不足,但是如果和其他证券相关性不存在显著的正相关关系,则需要将其纳入组合其中。如果组合中存在的证券数量较多,则证券之间的协方差难以决定投资组合方差,而单个证券方差的重要性则相对次之。所以,投资组合的方差公式不仅可以在理论层面上解释分散投资的合理性,还可以有效指引分散投资的决策,从而帮助投资者更好的衡量风险,实现风险的有效规避,通常情况下,投资者在追求高收益的同时会将风险最小化。基于此,投资组合理论为基金管理业的发展奠定了理论基础

2.2文献综述

本文曾经尝试在Fama-French五因子模型的基础上加入构建的行业因子,使其在中国股票市场的解释度提高,但由于Fama-French五因子模型在中国A股市场的显著性存在一定争议,而且选股因子与股票收益率之间很难呈现明显的线性关系,线性多因子模型对于股票收益率预测的准确性不如机器学习非线性多因子模型。本文主要从行业创新度和行业集中度的视角尝试构造适用于中国A股市场的行业因子,然后行业因子加入到机器学习模型中进行多分类概率预测,并以此设计量化投资策略。量化策略的大体框架:先进行RSRS指数择时,然后再根据预测出来在第一区间的概率从大到小排序,取前20只股票,调仓间隔固定1个月,如果出现RSRS指数<-0.7则立刻卖出所有持仓股票。最后根据做出来的结果,决定是否加入ATR风险仓位管理进行风险控制。

....

第3章考虑行业因子的CPP量化择股问题分析与交易策略构思..............21

3.1考虑行业因子的CPP量化择股的问题提出......................................21

3.2考虑行业因子的CPP量化择股策略的设计思路..............................22

3.3考虑行业因子的CPP量化择股策略设计的理论框架......................23

第4章考虑行业因子的CPP量化择股策略设计方案..................................28

4.1数据的描述..........................................................................................28

4.2因子筛选与行业因子的设计..............................................................30

4.3行业因子的单因子测试......................................................................33

第5章考虑行业因子的CPP择股策略有效性评价......................................43

5.1基于动态因子调整的CPP量化择股策略的回测分析......................43

5.2考虑行业因子的CPP选股策略回测分析..........................................50

5.3考虑行业因子的CPP择股策略的实盘效果分析..............................55

5.4考虑行业因子的CPP择股策略的风险提示......................................56

....

第5章考虑行业因子的CPP择股策略有效性评价

5.1基于动态因子调整的CPP量化择股策略的回测分析

其次,为了比较不同的模型与止损模块的组合回测效果,本文选择XGBoost、RandomForest决策模型和RSRS指数(阻力支撑相对强度)与MACD(异同移动平均线)止损模块,其中RSRS指数(阻力支撑相对强度)的定义和计算原理上文已经介绍,MACD称为异同移动平均线,是从双指数移动平均线发展而来的,由快的指数移动平均线(EMA12)减去慢的指数移动平均线(EMA26)得到快线DIF,再用2×(快线DIF-DIF的9日加权移动均线DEA)得到MACD柱。MACD的意义和双移动平均线基本相同,即由快、慢均线的离散、聚合表征当前的多空状态和股价可能的发展变化趋势,但使用起来更方便。当MACD从负数转向正数,是买的信号。当MACD从正数转向负数,是卖的信号。当MACD以大角度变化,表示快的移动平均线和慢的移动平均线的差距非常迅速的拉开,代表了一个市场大趋势的转变。将XGBoost、RandomForest决策模型和RSRS指数(阻力支撑相对强度)与MACD(异同移动平均线)止损模块两两组合进行回测,得到如下回测结果。

5.2考虑行业因子的CPP选股策略回测分析

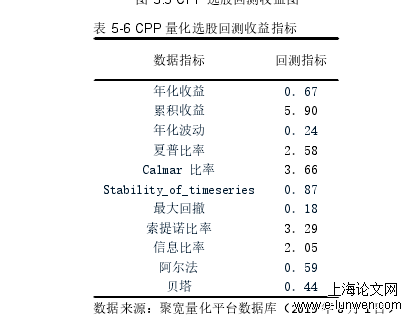

如图5.5和表5-9所示,在加入行业因子未加入止损模块的情况下,动态因子CPP量化选股策略的年化收益率为63%,累计收益率513%,最大回撤43%,夏普比率2.01。在之前没加入行业因子和止损模块的量化择股策略的基础上,加入了本文构建的行业因子,加入行业因子后该策略相对于未考虑行业因子的CPP策略年化收益率提高了6%,最大回撤也从51%降低到了43%,由此可见,行业因子的加入提高了动态因子调整CPP量化择股策略的回测收益同时降低了策略的最大回撤。虽然与加入RSRS止损模块的CPP量化择股策略相比,行业因子的加入后提高的效果不如加入RSRS止损模块的效果,但是行业因子的加入对于动态因子CPP量化择股策略的效果在各方面都是有一定提高,之后将对行业因子与RSRS止损模块放在一起之后的效果进行测试。

.....

第6章结论

通过样本内区间(2013.11.1-2017.9.1)和样本外区间(2019.8.1-2019.11.1)的测试,以全A股市场股票作为股票池并设置不同机器学习模型和止损模块来选择最佳的交易策略进行设计,并得出以下结论:首先单纯的基于动态因子调整的CPP量化择股策略的回测收益并不算太好,特别是最大回撤高达51%,在加入了RSRS指数止损模块后,年化收益率提高且最大回撤降低至18%左右,风险控制效果明显。其次多分类概率预测择股策略的回测收益好于涨跌二分类概率预测选股,涨跌二分类概率预测择股策略的回测收益好于拟合预测回报率的择股策略。最后加入行业因子后,在原有策略回测的基础收益进一步提高,年化收益率达到77%,最大回撤依旧保持在18%左右,在实盘模拟的三个月时间中也取得了11%左右的收益率。