本文是金融论文,本文围绕金融不确定性指数的构造与分析依次展开,经过第二章的文献的梳理、第三章的模型的构建、第五章的金融不确定性指数的构建和对金融不确定性指数的分析,在以下三个方面得出比较重要的结论。在金融不确定性指数的模型构造:第一,通过在高维度经济金融变量中量化出中国金融市场的不确定性指数相较于使用其他替代变量替代不确定性指数有着诸多的优势;这种方法更贴近于不确定性的定义,可以更广泛的捕捉到不同方面的不确定性、可以使用更高维度的数据层层分析出不确定性的来源等。第二,通过改造深度学习中的序列到序列模型(Seq2Seq)模型可以显著提高金融不确定性指数中预测模型的预测精度,降低模型的预测残差。这种经济金融变量预测精度的提高,相较于线性回归模型或者自回归模型,深度学习模型有着更强的能力去剔除经济金融变量中的可预测的确定性成分从而最终得到不确定性的量化。但是深度学习有其不稳定的因素,模型的预测精度也不会随着模型复杂度的增加一直增加,通过实证研究发现,深度学习在浅层次的模型中(0至4层)即可达到最优的预测效果,再增加模型的复杂度不仅预测精度不会降低,反而会出现模型不收敛的情况。第三,在构造出的金融不确定性指数的不同周期预测中,不同周期间未发现明显的滞后;不同的预测周期,在同一时间段的预测趋势基本一致。因此,此模型构造的金融不确定性指数的预测值可对未来的中国金融市场不确定性指数或预期提供参考。

......

第一章绪论

目前,在经济不确定性的指标、测度以及经济金融不确定性模型的研究方法等许多相关方面,都有了相对较多的研究,但在测度指标以及模型方法方面都没有形成较为一致的意见。为了研究金融市场的不确定性以及金融市场不确定对于中国宏观经济的影响,首先要对金融市场不确定性进行量化,然后再进行相关的经济金融分析。在金融不确定性指数的量化方面,通过翻阅相关研究文献,发现不确定性所涵盖的含义十分的广泛,有学者认为可能包含了市场的波动,但也有认为不确定性主要包含了市场的风险,还有学者认为不确定性是不具有某种概率性质的不可预测的市场行为偏差。本文认为,不确定性不具备某种概率性质,是目前模型所不可预测的部分。但这并不是说不确定性不可以被量化。本文将借鉴Jurado(2015)量化研究宏观经济不确定性的思路,将金融市场不确定性定义为不可观测的条件波动,而金融市场的总体的不确定性为金融指标不确定性的加权总和。为了加强模型可预测部分的预测效果,使用深度学习模型(Seq2Seq)构建大规模动态因子金融指标预测模型,在大量的经济金融指标之中,分析指标的不可预测成分,得到金融市场的不确定性指数的量化。

.....

第二章理论分析及相关研究的回顾

2.1经济金融不确定性相关研究

不确定性是一个范围十分宽泛的概念,不确定性可以指各种概念下的不确定因素。从宏观角度来看,有宏观经济发展的不确定性,金融市场的不确定性,经济政策的不确定性;然而宏观经济运行、金融市场、经济政策等多方面的运行状况又相互影响,牵一发而动全身,各种宏观经济发展的不确定性概念界限并不清晰;虽然如此,很多学者还是从不同的角度研究了宏观经济发展的不确定性。在宏观经济方面,自2008年全球爆发金融危机以来,全球经济经济发展进入低迷期,新的经济增长点迟迟没有出现,经济市场波动剧烈,黑天鹅事件频发,风险管控变得十分困难;因此全球主要经济体纷纷提高了对于经济金融不确定性的预期;西方学者,媒体广泛认为“唯一确定的事情,就是不确定性”。而在微观角度来看,个人、家庭、企业,在其生命周期的经济活动中,同样都面临着诸多的不确定性。

2.2深度学习相关研究与概念

在众多机器学习模型中,深度学习模型得益于“端到端”的这种模型设计思想,生成大量模型参数,使模型参数在具体的任务中自动更新学习参数,自动更新学习得到数据的特征,从而提高了预测以及分类的准确性。得益于此,深度学习模型在计算机视觉、语音识别、自然语言处理、以及其他自然科学的分析预测方面都取得了非常巨大的进展。深度学习在其他领域中的成功应用为智能金融智能经济发展提供了良好的示范,因此,随着智能时代的到来以及金融经济数据分析需求的提升,深度学习模型在经济金融领域中的广泛应用也许只是时间的问题(苏志,2017)。

.....

第三章模型构建............................................18

3.1金融不确定指数构建.......................18

3.2深度学习(Seq2Seq)模型的构建......20

第四章模型的数据与模型的训练................27

4.1金融指标的选取与数据的来源......27

4.2数据的清洗与整理...........................28

4.3模型训练的注意细节.......................31

第五章构造金融不确定性指数并进行分析.....................32

5.1模型分析...........................................32

5.2金融不确定性指数构造结果..........36

5.3本文金融不确定性指数与其他不确定性指数或替代指标相关性分析.......................37

......

第五章构造金融不确定性指数并进行分析

5.1模型分析

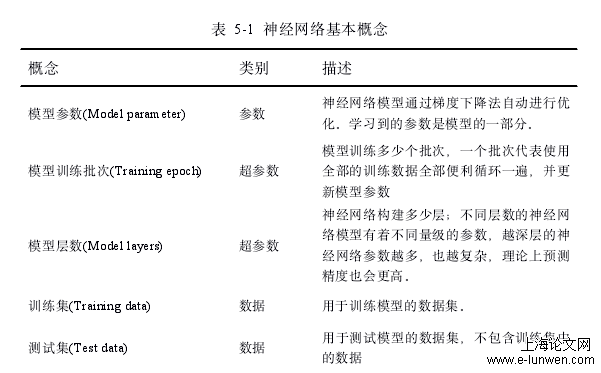

在前文,金融不确定性指数模型构建中提到Jurado(2015)的不确定性测度方法,此方法认为不确定为大量金融变量预测误差的条件波动;因此使用此方法构建金融不确定性指数需要构建模型对大量金融变量进行预测。在对预测模型的选取方面,需要构建足够好的预测模型对金融变量进行预测,从而达到剥离金融变量数据中的确定性部分的目的。为此,相较于传统的自回归模型,本文选取了基于序列到序列的神经网络模型对金融变量进行预测;在大数据的背景下,采用非线性模型代替线性模型,以期通过预测模型的改进,提高金融市场不确定性指数的构建准确性。因此通过神经网络模型对金融变量的预测成为构建金融不确定性指数的关键一环。在使用神经网络模型构建金融指标的预测模型时,需要注意以下(表5-1)几个神经网络的基本概念

5.2金融不确定性指数构造结果

图5-4是本文构造出的金融不确定性指数,图中展示了当期金融不确定性指数以及未来一个月(t=1)、三个月(t=3)以及六个月的金融不确定性指数。可以看出,自2004年至2019年随着金融全球化进程的加速、中国金融不确定性指在总体趋势上也在逐渐升高。在金融市场遭遇重大金融事件时金融不确定性指数会大幅上升,在2008年金融危机以及2015年股灾时,金融不确定性指数都会提前于重大金融事件之前攀升至非常高的位置,从这一点上看,本文模型所计算出的金融不确定性指数有着较强的金融市场预测指示作用。同时,对于不同的预测周期间的比较,预测月份越大金融市场的不确定性指数就会越高,说明距离当期越远的不确定性就越难以预测,这与上一小节的结论一致。并且可以看出,不同预测周期的金融市场不确定性指数在峰值和低谷处有很强的一致性,模型在高预测周期时并未表现出指数构造的迟滞;因此,可以初步认为,此金融不确定性指数的构造方法对为来金融不确定性指数的预测是相对稳定的。

......

第六章总结与展望

在金融不确定性指数的实证分析,本文详细比较了构造出的中国金融不确定性指数与经济政策不确定性指数的关系;中国金融市场的不确定性与国际主要经体的经济政策的不确定性显著相关。此外,也详细对比金融市场的不确定性指数以及股票的波动率的相关性,发现金融不确定性指数与上海市场、深圳市场主要金融综合指数的波动率显著相关,与国际金融市场的主要金融综合指数的波动率不显著相关。认为中国金融市场的不确定性主要受国内经济环境的影响。在金融不确定性指数的深度学习解释方面,首先,通过分解金融不确定性指数的数据来源,将金融不确定性来源分为来自国内金融的不确定性、来自国际金融的不确定性、来自中国宏观经济的不确定性、来自行业的不确定性,共四个大部分。通观察四个部分的金融不确定性指数,可以比较直观的看到不确定性的来源。接着,构建了决策树模型对深度学习预测模型进行了预测结果的成因解释,并且通过决策树模型的变量因子重要性分析了不确定性的具体指标变量来源。

参考文献(略)