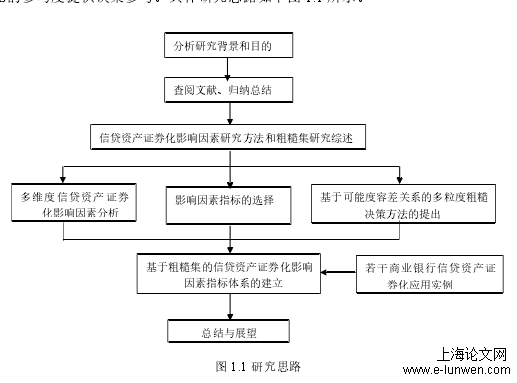

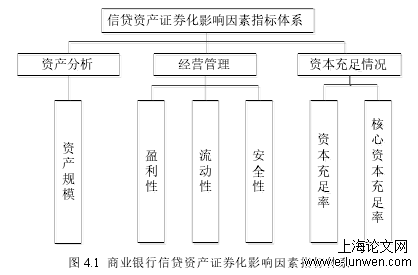

本文是金融论文,构建影响因素指标体系,并将客观的商业银行财务数据输入改进后的粗糙集模型进行关键影响因素的选择是当前实现这一目标最直接有效的方式.融合可能度容差关系粗糙集和多粒度粗糙集的各自优势,提出新的属性相似度计算方法,完善不完备信息系统在缺失值处理方面的不足。在对经典容差关系粗糙集进行改进的基础上,从粒空间的角度引入多粒度粗糙集,使模型能够从多个粒度空间、多层次的角度处理不完备区间值信息系统。综合考虑商业银行开展信贷资产证券化业务的多维度影响因素,结合我国实际的经济情况,仅考虑银行个体单一维度的影响因素,重点从资产分析、经营管理和资本充足情况三个层次构建影响因素指标体系,实现对商业银行信贷资产证券化影响因素系统、全面地描述。进一步地,在影响因素指标选择完成的基础上,详细阐释各指标的计算方法及对信贷资产证券化业务开展的影响情况,为准确构建信贷资产证券化影响因素指标体系打下基础。

......

第一章 绪论

目前,商业银行完全依靠“存款”这一融资方式已无法维持银行本身的日常经营和保证我国经济持久稳定的发展。过度放贷加快了商业银行资产的大量外流,银行所需周转资金捉襟见肘,导致商业银行经营压力激增。因此,沉寂许久的中国金融市场迫切需要适度的金融创新,为动力不足的市场环境注入新的活力。商业银行积极响应我国市场政策,加快信贷资产证券化业务的发展进度,可以在短时间内盘活表内的存量资产和加快资金的周转速度,进一步地,达到增强国内银行经营管理的竞争力及推动其快速发展的目标。从多维度视角综合考虑信贷资产证券化影响因素,构建影响因素指标体系,并将客观的商业银行财务数据输入改进后的粗糙集模型进行关键影响因素的选择是当前实现这一目标最直接有效的方式。而由于商业银行财务数据层次类别较多、值域分布较广、冗余信息偏多,同时现有信贷资产证券化影响因素分析模型的构建多依赖于理论论述和主观假设检验,所得结果包含太多主观性,无法直接通过数据本身客观的构建影响因素指标体系。

........

第二章 粗糙集理论概述

2.1 基本概念

不难发现,粗糙模型实为将一无序、不完备的信息系统进行标准化处理使其变成一个有序易处理的信息系统。粗糙集能够进行模型处理的基础是含有论域、条件属性集、决策属性集及相对应属性值构成的信息系统,通过不可分辨关系形成一系列等价类,从而进行模型粗糙近似集的求解,实现信息系统中对象的正确分类。在粗糙集理论中,属性约简是核心所在,通过采取与信息系统相适应的约简算法,计算属性重要度,将信息系统中冗余属性或对决策影响不大的属性剔除,并始终保持决策规则不变。

2.2 不完备区间值信息系统的粗糙模型扩展

我国商业银行信贷资产证券化业务的开展是多舛的,这就导致商业银行采集到的数据是不完备的,且存在各种噪音,使得粗糙集模型处理得来的知识分类误差较大且决策参考价值不高。同时,由于信贷资产证券化业务数据是区间型的,跨度较大加上缺失值较多,传统基于等价关系的粗糙集模型已无法对信贷资产证券化影响因素进行有效地分析决策。对此,众多学者将基于完备信息系统的传统粗糙集进行模型扩展,以使粗糙集能够处理不完备区间值信息系统,从而打破经典粗糙集处理含有缺失值信息系统的局限性。从粒计算的角度来说,单单只对不可分辨关系进行扩展的粗糙模型其对目标概念的逼近都是依靠单一的粒度关系来进行粗糙近似的表示。在处理多源分布式信息系统和高维信息系统时,目标概念的逼近和决策规则的生成都需基于多粒度空间,这就决定了多粒度粗糙集在处理问题时综合考虑了多空间决策在信息系统中的不可替代性。根据“求同存异”的融合策略,多粒度粗糙集衍生出乐观多粒度粗糙集;根据“求同排异”的融合策略,多粒度粗糙集衍生出悲观多粒度粗糙集。

......

第三章 基于可能度容差关系的多粒度粗糙决策分析方法..........................24

3.1 基于可能度容差关系的多粒度决策粗糙集.........................................24

3.2 属性约简...........................................29

3.3 决策规则获取...................................30

3.4 应用实例...........................................31

3.5 本章小结...........................................34

第四章 信贷资产证券化影响因素指标体系构建..........................................35

4.1 影响因素指标选择原则...................35

4.2 影响因素指标体系构建思路...........36

4.3 信贷资产证券化影响因素指标的选择.................................................42

4.4 基于粗糙集的信贷资产证券化影响因素研究流程.............................44

4.5 本章小结...........................................46

第五章 基于粗糙集的信贷资产证券化影响因素研究实证分析..................47

5.1 决策信息表.......................................47

5.2 获取粗糙近似...................................49

5.3 属性约简...........................................50

......

第五章 基于粗糙集的信贷资产证券化影响因素研究实证分析

5.1 决策信息表

鉴于我国信贷资产证券化市场的特殊性,导致初次试点期间样本量过少,同时考虑到数据的可得性,本文在收集数据时剔除政策性银行、中国邮政储蓄银行、外资银行以及由于经营状况无法及时披露财报或财报涉嫌造假被调查的银行后,选取截至 2017 年期末总资产超过一千亿元人民币以上的银行,将其全部纳入样本范围,共 94 家样本银行。因此,本文共获取94 家银行 2013 年-2017 年的财务数据,共计 378 个样本点,并且保证在这 5 年中,每一家银行至少都开展了一项信贷资产证券化业务。其次,信贷资产证券化对改善商业银行的资产负债结构大有裨益,增强和扩大其收入来源,促进商业银行经营风险的分散与转移,主要表现在商业银行通过开展信贷资产证券化业务转移出清商业银行资产负债表中的不良资产,在不增加自身负债的前提下转移流动性较差资产以此增加信贷资产的出表率,促进不良资产的流动性,对商业银行在一定程度上降低经营风险意义深远。

5.2 获取粗糙近似

本文提出的基于可能度容差关系多粒度粗糙决策分析方法与传统处理不完备区间值信息系统模型的最大区别在于属性相似度计算方法的不同,且可以从多粒度的角度进行模型的求解,使得分析更全面,同时可调整阈值的设立使得模型具有一定的容错能力。实验结果发现,随着属性相似度精度的提高,决策表对象的分类质量也随之提升。由此可以看出,新模型能够灵活、有效地处理信贷资产证券化影响因素研究问题,可在允许范围内根据不同的市场环境对阈值进行赋值,使得模型可以适应不同环境下的分析决策,且可提高属性相似度值来提高目标对象的分类质量,增强了不同市场要求与环境下知识分类的可操作性及准确性,进而找出影响商业银行信贷资产证券化的关键影响因素。此外,新模型可有效处理不完备区间值信息系统属性值缺失的问题,且最终决策结果准确性更高。

.........

第六章总结与展望

在商业银行证券化影响因素指标体系设计时,由于整个宏观经济条件以及市场监管条件对我国商业银行业务的影响程度差异性较小且难以量化处理,因此本文仅仅考虑了银行个体维度下不同的层级指标,缺乏其他因素的进一步研究。因此,在后续研究中应着重对其他两个因素的分析建模。虽粗糙集模型支持小样本检测,但大数据是未来发展的趋势所在。对此,本文只是抽取 15 家商业银行数据进行信贷资产证券化影响因素的实证分析,具有一定的局限性。为使小样本粗糙分析的结果更精确,应提高数据收集的准确性和数据处理技术,从数据预处理阶段起便减少影响决策结果的可能。毫无疑问,提高粗糙集在数据预处理时的精度,将是未来研究中不可或缺的一环。在商业银行信贷资产证券化影响因素指标体系设计时,由于整个宏观经济条件以及市场监管条件对我国商业银行业务的影响程度差异性较小且难以量化处理,因此本文仅仅考虑了银行个体维度下不同的层级指标,缺乏其他因素的进一步研究。因此,在后续研究中应着重对其他两个因素的分析建模。

参考文献(略)