第一章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

金融的正常发展从微观上可以带动企业的成长,提高人们的生活质量,从宏观上则可以增强国家的综合国力。2018 年,国内 GDP 首次打破了 90 万亿元这一个门槛,GDP 从总量上由 2017 年的 82.7 万亿元增长了近 8 万亿元,但其增长速度仅仅为 6.6%,这是自 1990 年以来我国经济增速最低的一年,这也说明了我国目前的经济发展开始提质降速,曾经我们只关注经济总量是否快速增长,却忽略了我国的经济增长是由哪些产业具体构成的,现如今,国家则在考虑速度的同时更加注重经济增长的质量。但是,无论是经济增长的数量,还是经济增长的质量,全国各地区之间的差异都比较大,第三产业中的金融业就更是如此。

1.1 研究背景与研究意义

1.1.1 研究背景

金融的正常发展从微观上可以带动企业的成长,提高人们的生活质量,从宏观上则可以增强国家的综合国力。2018 年,国内 GDP 首次打破了 90 万亿元这一个门槛,GDP 从总量上由 2017 年的 82.7 万亿元增长了近 8 万亿元,但其增长速度仅仅为 6.6%,这是自 1990 年以来我国经济增速最低的一年,这也说明了我国目前的经济发展开始提质降速,曾经我们只关注经济总量是否快速增长,却忽略了我国的经济增长是由哪些产业具体构成的,现如今,国家则在考虑速度的同时更加注重经济增长的质量。但是,无论是经济增长的数量,还是经济增长的质量,全国各地区之间的差异都比较大,第三产业中的金融业就更是如此。

从 20 世纪 90 年代开始,我国各地域之间有关金融增长的差异问题就受到了广泛的关注。但是追本溯源,造成当前局面的原因也可以从我国不断变化的政策中找寻出来。首先是 1979 年的改革开放政策,改革开放政策的提出标志着我国区域非均衡发展的开端,该政策鼓励地区间实施差异化发展的策略,优先使东部地区的经济发展能够得到国家的政策扶持,中、西部地区的经济和金融发展再依托于已经成熟的东部地区,也得到迅速地发展,进而实现全国整体水平的提高。1992 年,党的十四大为了解决地区之间差异逐渐拉大的问题,将全国的经济发展视为一个整体,要求各地要因地制宜,选择最合适的经济发展突破口,各省市之间更要按照目前已经存在的比较优势进行合理分工,取长补短,实现共同发展。1995 年,党中央第十四届五中全会明确提出要“坚持区域协调发展,逐步缩小地区发展差异”。1997 年,十五大工作报告更深层次地强调要促进各地区之间的经济实现协调发展。1999 年的西部大开发战略则是第一次将该区域的经济发展列为首要的工作任务,这也是我国实现全面区域协调发展战略的开端。此后,实现地区的协调发展就一直是当局和人民持续奋斗的重要目标之一。2018 年党的十九大进一步出要增强我国区域间经济发展的协调性,其中已经在实施过程中的京津冀和长江经济带协同发展这两个政策的实施效果虽然成效显著,但是目前已有的区域发展不均衡、不充分等问题仍然非常突出,我国地区发展和收入分配的差距依然较大。因此,必须设立效果更加显著的机制,实施和贯彻不同地区间的协调发展。目前我国的经济及金融体系虽然存在一些问题制约了其本身的发展,但从整体而言,仍然处于非常重要的战略机遇期,只要发现并消除这些制约因素,我国的经济金融发展就会迎来十分光明的前景。改革开放以来,我国省际层面金融发展的差异就在逐渐增大,这也加大了我国整体协调发展的难度。

.............................

1.2 研究内容与研究路线

1.2.1 研究内容

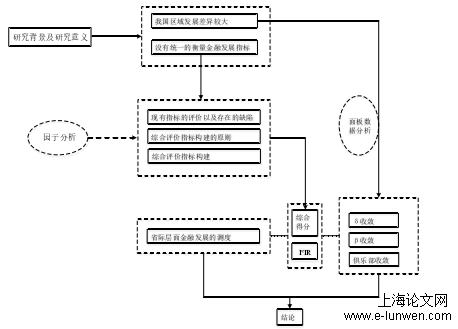

本文将使用单一指标和综合指标两套衡量体系分析我国金融发展的水平以及收敛性态。首先,以 FIR 这个单一指标测度我国省际层面的金融发展水平,并进行收敛性态分析;其次,通过因子分析法构建出衡量金融发展水平的综合指标,再以该指标进行金融发展水平的测度及收敛性态的分析,从而判断出我国省际层面的金融发展当前的基本状况以及存在的主要问题。 从总体上来看,本篇论文包括了五章内容,框架和主要内容如下:

第一章,清晰地交代了论文的研究背景和意义,以及文章的大致结构和论文中使用到的方法,并且总结了本文的创新之处,此外还分析了本文存在的不足,提出对于金融发展研究的进一步展望。

第二章,从金融发展研究和收敛性态研究这两个层面分别分析了目前国内外的研究现状,以及相关的研究成果。并且从理论上介绍了目前几种重要的收敛模型—? 收敛、? 收敛和俱乐部收敛,重点讲述了分析每一种收敛存在性的方法公式以及俱乐部收敛的主要算法过程。

第三章,简介了衡量金融发展的单一评价指标—金融相关比率,并以金融相关比率 FIR 为研究对象,以相关描述性统计和变异系数测度了我国 1978—2016 年省际水平的金融发展,然后进行了收敛性检验。

第四章对综合评价指标进行了构建,在现有的综合指标的基础上以及考虑到全面性、可得性、可比性和科学性的原则,通过因子分析的方法对我国 2006—2016 年银行业、保险业和证券业三个行业的九个指标进行综合分析,得到衡量我国金融发展的综合指标。再以金融发展综合得分为研究对象,从整体对我国的金融发展情况实施测度,计算了 2006—2016 年综合得分的统计性描述,从而判断金融行业整体的发展水平。其次,分行业对整体和东、中、西三个区域的金融发展进行分析,以更加全面地表现出我国省际层面的金融发展水平。第三小节则是以 2006-2016 年的综合得分为研究对象进行收敛性分析检验。

第五章对全文所有的结论进行了总结,并且提出减小区域金融发展差异的政策措施。

............................

第二章 国内外研究现状及相关理论基础

2.1 国内外研究现状

2.1.1 金融发展研究

首先,分析国内外的学者用来衡量金融发展的指标。直到现在学术界还没有形成一个关于衡量金融发展的统一、全面的指标系统。当前,对于金融发展的研究虽然很多,但是这些研究选取的指标往往是基于各种不同的角度。对这些研究指标进行总结,可以发现,目前有单一指标和综合指标这两种类型的指标体系测度金融发展的水平。

(一)单一指标评价体系

金融相关比率是在 1969 年由 Goldsmith(1969)[3]提出的,这也是研究金融发展的一个重要的里程碑,该指标将金融发展简单地表示为金融结构的不断变化,并且需要实时地统计出某一确定时间一国或一地区全部金融资产的价值,这在具体的使用过程中比较困难。因此,后面的研究对该指标做了一定改变,以银行业的总资产代替全国金融资产的价值。

.............................

1.2 研究内容与研究路线

1.2.1 研究内容

本文将使用单一指标和综合指标两套衡量体系分析我国金融发展的水平以及收敛性态。首先,以 FIR 这个单一指标测度我国省际层面的金融发展水平,并进行收敛性态分析;其次,通过因子分析法构建出衡量金融发展水平的综合指标,再以该指标进行金融发展水平的测度及收敛性态的分析,从而判断出我国省际层面的金融发展当前的基本状况以及存在的主要问题。 从总体上来看,本篇论文包括了五章内容,框架和主要内容如下:

第一章,清晰地交代了论文的研究背景和意义,以及文章的大致结构和论文中使用到的方法,并且总结了本文的创新之处,此外还分析了本文存在的不足,提出对于金融发展研究的进一步展望。

第二章,从金融发展研究和收敛性态研究这两个层面分别分析了目前国内外的研究现状,以及相关的研究成果。并且从理论上介绍了目前几种重要的收敛模型—? 收敛、? 收敛和俱乐部收敛,重点讲述了分析每一种收敛存在性的方法公式以及俱乐部收敛的主要算法过程。

第三章,简介了衡量金融发展的单一评价指标—金融相关比率,并以金融相关比率 FIR 为研究对象,以相关描述性统计和变异系数测度了我国 1978—2016 年省际水平的金融发展,然后进行了收敛性检验。

第四章对综合评价指标进行了构建,在现有的综合指标的基础上以及考虑到全面性、可得性、可比性和科学性的原则,通过因子分析的方法对我国 2006—2016 年银行业、保险业和证券业三个行业的九个指标进行综合分析,得到衡量我国金融发展的综合指标。再以金融发展综合得分为研究对象,从整体对我国的金融发展情况实施测度,计算了 2006—2016 年综合得分的统计性描述,从而判断金融行业整体的发展水平。其次,分行业对整体和东、中、西三个区域的金融发展进行分析,以更加全面地表现出我国省际层面的金融发展水平。第三小节则是以 2006-2016 年的综合得分为研究对象进行收敛性分析检验。

第五章对全文所有的结论进行了总结,并且提出减小区域金融发展差异的政策措施。

............................

第二章 国内外研究现状及相关理论基础

2.1 国内外研究现状

2.1.1 金融发展研究

首先,分析国内外的学者用来衡量金融发展的指标。直到现在学术界还没有形成一个关于衡量金融发展的统一、全面的指标系统。当前,对于金融发展的研究虽然很多,但是这些研究选取的指标往往是基于各种不同的角度。对这些研究指标进行总结,可以发现,目前有单一指标和综合指标这两种类型的指标体系测度金融发展的水平。

(一)单一指标评价体系

金融相关比率是在 1969 年由 Goldsmith(1969)[3]提出的,这也是研究金融发展的一个重要的里程碑,该指标将金融发展简单地表示为金融结构的不断变化,并且需要实时地统计出某一确定时间一国或一地区全部金融资产的价值,这在具体的使用过程中比较困难。因此,后面的研究对该指标做了一定改变,以银行业的总资产代替全国金融资产的价值。

在 1973 年,MiKnnon[4]则认为货币程度的加深最能体现金融水平的发展,用M2/GDP 这一比值就可以表示出货币的深度,进而也能代表金融发展的水平,该指标到现阶段仍然被广泛地使用。

Goldsmith[3]和 MiKnnon[4]提出的两个衡量金融发展的指标都偏重于表示出实体经济的发展,反映了银行部门的交易功能,但是却忽略了金融系统本身的储蓄和投资功能,也就是没有考虑到虚拟经济的发展。因此,这两个指标都存在一定的局限性,都只反映出了金融规模这一个方面,并没有全面地反映出一国或一地区的金融发展水平。

20 世纪 90 年代,亚洲开发银行考虑到银行业在金融系统中的重要作用,在Goldsmith(1969)[3]提出的金融相关比率的基础上用银行业对私人部门贷款在一国GDP 中所占的百分比来体现金融发展的程度。King 和 Levine(1993)[5]认为金融发展更多的原因在于金融效率这一个方面,因此提出名为 PRIVATE 和 PRIVY 的两个金融指标,其中,PRIVY 指标指的是私人部门总索赔金额占 GDP 比重,具体又包含货币当局和政府机构的信贷总额两个层面的金额,而 PRIVATE 指标就只包含有商业银行和其他金融机构的信贷规模。

...........................

2.2 收敛性检验的理论基础

2.2.1俱乐部收敛

..............................

2.2 收敛性检验的理论基础

2.2.1俱乐部收敛

..............................

3.1 金融发展单一评价指标的构建 ..................................... 17

3.2 省际金融发展水平的测度 ....................................... 17

3.3 收敛性实证检验结果 ................................... 18

第四章 综合评价指标省际金融发展水平的测度及收敛性实证检验 ....................... 27

4.1 金融发展综合评价指标的构建 .................................. 27

4.1.1 构建原则 ........................................ 27

4.1.2 构建方法 ........................................ 28

第五章 结论与政策建议 ................................ 57

5.1 结论 ...................................... 57

5.2 政策建议 ...................................... 58

第四章 综合评价指标省际金融发展水平的测度及收敛性实证检验

4.1 金融发展综合评价指标的构建

在上一章中介绍了单一指标—FIR 的构建方法,并用该指标测度了我国省际层面的金融发展水平,研究了我国金融发展的收敛性态。然而,金融体系是一个非常复杂的系统,具有特别庞大的维度,仅仅用单一的指标—金融相关比率 FIR 或 M2/GDP等,都仅仅只考虑了金融系统中的银行业这一个方面,忽略了金融体系的其他维度对于金融发展的影响,都难以对地区的金融发展进行全面地测算#p#分页标题#e#

4.1.1 构建原则。

为了更加客观、确切地衡量我国省际金融发展的程度,在选取和建立金融发展水平的评价体系时所遵循的原则如下:

(1)全面性

全面性指的是在选取金融发展衡量指标时,指标应该涉及到银行、证券、保险等金融的各个领域,覆盖到其深度、密度、宽度等各个方面,从而能够多层次、全方面、综合性地反映出各地区的金融发展水平。同时,在选取指标时还应该进行数量指标和质量指标相结合,不仅从数量上体现金融发展,还应该反映出金融发展的质量,以此达到全面性的要求。

(2)可得性

我们选取的数据必须是可以在统计年鉴、各地金融运行报告等公开资料上能够直接得到的,或者是可以通过相关数据资料加工计算得到的,并且每一个指标都应该概念清晰、含义明确,选择的指标还要具备连贯性、权威性和一致性。该章节所使用的数据主要来自于《中国金融统计年鉴》、中国证券业证券行业运行报告、中国银监会网站等。

............................

第五章 结论与政策建议

5.1 结论

本文在现有的研究基础上,根据目前已有的金融发展评价指标存在的缺陷构建出衡量金融发展水平的综合得分。其次用单一和综合两种指标具体测度了我国整体和省际层面的金融发展。

1、金融发展指标构建。目前衡量金融发展的指标体系有单一和综合两个层面,本文基于科学性、可得性、全面性和可比性这几个原则,选取银行、证券和保险三个行业的金融深度、金融宽度和金融密度三个维度,具体又包括 FIR、证券市场股票市值/GDP、保险深度,每万人银行网点数、每万人上市公司数量、每万人保险机构数量,各地银行机构存贷和/各地年末人口数、各地证券市场股票市值/各地年末人口数、保险密度共九个指标,运用 SPSS 统计软件进行因子分析,得到了衡量金融发展水平的综合得分。

5.1 结论

本文在现有的研究基础上,根据目前已有的金融发展评价指标存在的缺陷构建出衡量金融发展水平的综合得分。其次用单一和综合两种指标具体测度了我国整体和省际层面的金融发展。

1、金融发展指标构建。目前衡量金融发展的指标体系有单一和综合两个层面,本文基于科学性、可得性、全面性和可比性这几个原则,选取银行、证券和保险三个行业的金融深度、金融宽度和金融密度三个维度,具体又包括 FIR、证券市场股票市值/GDP、保险深度,每万人银行网点数、每万人上市公司数量、每万人保险机构数量,各地银行机构存贷和/各地年末人口数、各地证券市场股票市值/各地年末人口数、保险密度共九个指标,运用 SPSS 统计软件进行因子分析,得到了衡量金融发展水平的综合得分。

2、金融发展水平测度。运用单一指标—FIR 测算我国整体的金融发展水平,FIR的分位数、最大值、最小值以及变异系数都表明我国各省市之间的金融发展差异化的程度有不断增大的趋向。再以因子分析得到的综合得分为测度标准,以 2012 年的数据为例,发现我国三大区域的金融业一直在发展,但区域差异较大:东部省份的金融发展水平最高。西部地区最低。中部地区的一些省市则处于中间水平。其次,本文还研究了银行、证券和保险在全国和省际层面的发展状况,从整体上来看,三个行业都处于快速发展的阶段,但从省际层面来观察,东部地区的发展占据绝对的优势,中、西部地区虽然在量上处于劣势,但是其发展速度都比较快。

参考文献(略)