第一章 绪论

第一节 研究背景与意义

一、 研究背景

企业的 R&D 行为不仅与自身决策有关,还会受到不确定性的影响(Bloom,2007;孟庆斌和师倩,2017)。所谓外生不确定性,是指经济主体无法预知宏观环境和经济发展水平的变化,既包括政府实施经济政策的无法预知性,又包括实体经济中市场环境的波动性(Baker et al.,2016)。全球化使得各国经济紧密联系、一体化程度加深,为维持本国平稳的实体经济发展环境,各国政府频繁地调整经济政策。就我国而言,近年政府提出供给侧改革、大众创业万众创新、深化创新驱动等政策措施,相对于世界其他经济体更为激进,而企业所面临的不确定性也更强。此外,也有学者认为不确定性是加剧经济衰退的重要原因,也可能阻碍经济复苏(Bloom,2009)。因此,不确定性受到的学者关注逐渐增多。

第一节 研究背景与意义

一、 研究背景

企业的 R&D 行为不仅与自身决策有关,还会受到不确定性的影响(Bloom,2007;孟庆斌和师倩,2017)。所谓外生不确定性,是指经济主体无法预知宏观环境和经济发展水平的变化,既包括政府实施经济政策的无法预知性,又包括实体经济中市场环境的波动性(Baker et al.,2016)。全球化使得各国经济紧密联系、一体化程度加深,为维持本国平稳的实体经济发展环境,各国政府频繁地调整经济政策。就我国而言,近年政府提出供给侧改革、大众创业万众创新、深化创新驱动等政策措施,相对于世界其他经济体更为激进,而企业所面临的不确定性也更强。此外,也有学者认为不确定性是加剧经济衰退的重要原因,也可能阻碍经济复苏(Bloom,2009)。因此,不确定性受到的学者关注逐渐增多。

近年来,我国面临着经济下行压力,处于转换经济增长动力的关键时期,提升创新能力是必经之路。R&D 投入占 GDP 比率从 2008 年的 1.54%到 2017 年的2.15%。2018 年全球创新指数报告①(GII)和国际知识产权指数报告②中,中国的位列第 17 位和第 25 位。以上数据说明我国已经经历了创新驱动发展初期,具备了一定的创新物质资本、人才基础和良好的创新环境。但以上大规模的创新投入并没有带来技术水平实质上的提升,大部分企业仍处于价值链低端环节,说明 R&D效率水平较低。创业板企业作为我国中小型科技企业代表,创新、研发活动虽然能给他们带来相对的竞争优势,但该类企业没有大型企业所享有的规模经济,所以更加重视 R&D 效率的提升(Loon and Chik,2018)。在这样的大背景下,企业提升 R&D 效率需要考虑以下问题:外生不确定性如何影响企业 R&D 效率,不同类型的企业 R&D 效率受到不确定性的影响有什么区别。因而,研究外生不确定性对企业 R&D 效率的影响,对我国的创新发展和政策制定具有较强的现实意义和理论意义。

........................

第二节 研究内容与方法

一、研究内容

本文以 2011-2017 年的创业板上市公司为研究对象,构建随机前沿分析模型对每个样本企业各年度的企业 R&D 效率进行测度,并根据国有企业和非国有企业、竞争行业和垄断行业、高新技术行业和非高新技术行业对样本企业进行分组,结合面板 Tobit 模型研究不确定性和产业政策的对上市公司的 R&D 效率的影响。 具体来讲,本文的研究内容结构安排如下:

........................

第二节 研究内容与方法

一、研究内容

本文以 2011-2017 年的创业板上市公司为研究对象,构建随机前沿分析模型对每个样本企业各年度的企业 R&D 效率进行测度,并根据国有企业和非国有企业、竞争行业和垄断行业、高新技术行业和非高新技术行业对样本企业进行分组,结合面板 Tobit 模型研究不确定性和产业政策的对上市公司的 R&D 效率的影响。 具体来讲,本文的研究内容结构安排如下:

第一章,绪论。首先,简述外生不确定性对企业 R&D 效率影响的研究背景和研究意义;其次,提出本文的研究内容、方法和技术路线;最后提出研究的创新之处。

第二章,文献综述。通过梳理外生不确定对企业投融资和创新方面的影响研究,以及企业 R&D 效率的影响因素方面的相关文献,总结外生不确定性和 R&D效率的度量方法,全面厘清当前的研究现状和发展趋势,并做出文献述评。

第三章,理论分析与研究假设。根据经济周期理论、企业成长理论、投资理论分析外生不确定性的市场不确定性和政策不确定性对企业R&D效率的影响机理,推出企业在市场不确定和政策不确定性的环境下的可能的 R&D 行为决策,并提出研究假设。

第二章,文献综述。通过梳理外生不确定对企业投融资和创新方面的影响研究,以及企业 R&D 效率的影响因素方面的相关文献,总结外生不确定性和 R&D效率的度量方法,全面厘清当前的研究现状和发展趋势,并做出文献述评。

第三章,理论分析与研究假设。根据经济周期理论、企业成长理论、投资理论分析外生不确定性的市场不确定性和政策不确定性对企业R&D效率的影响机理,推出企业在市场不确定和政策不确定性的环境下的可能的 R&D 行为决策,并提出研究假设。

第四章,研究设计。选取合适企业样本并进行数据处理。介绍了计算 R&D 效率方法,测度样本企业 R&D 的效率,并对不同企业的进行均值比较分析。最后,根据前文的假设,结合外生不确定性的核心变量以及其他主要变量,构建面板 Tobit模型,为实证分析作铺垫。

第五章,外生不确定性对企业 R&D 影响的实证研究。基于随机前沿分析方法计算得到的 R&D 效率值,构建面板 Tobit 模型,实证研究市场不确定性、政策不确定性对于企业 R&D 效率的影响。再者,根据分组均值比较分析发现,不同类型企业 R&D 效率存在显著差异。因此分样本实证检验,比较市场不确定性、政策不确定性对于不同类型企业 R&D 效率的影响差异。最后,为保证实证结果可靠,进行稳健性检验。

第六章,结论和建议。总结归纳研究结论,提出相应的政策建议。本文的研究不足之处,并对后续研究做出展望。

.............................

第二章 文献综述

第六章,结论和建议。总结归纳研究结论,提出相应的政策建议。本文的研究不足之处,并对后续研究做出展望。

.............................

第二章 文献综述

第一节 外生不确定性相关文献

一、外生不确定性的界定

不确定性的概念是 Knight 在《风险不确定性和利润》(1921)进行阐述,他认为不确定性与风险存在区别,风险是可度量的不确定性,并且在瓦尔拉斯均衡中能以保险消除,而不确定性则为不可度量的风险。同期 Keynes 在《论概率》(1921)中认为不确定的是不可概率化的,因为概率是主观的,因此不确定是不可预测的、不可量化的,也是凯恩斯宏观经济理论的重要基础。随后,Miller(1992)基于微观经济主体视角,结合风险管理角度发展了环境不确定性认知理论框架,综合考虑公司所面临的宏观、行业、企业不确定性,认为企业可通过战略管理和策略选择对不确定性进行权衡。

一、外生不确定性的界定

不确定性的概念是 Knight 在《风险不确定性和利润》(1921)进行阐述,他认为不确定性与风险存在区别,风险是可度量的不确定性,并且在瓦尔拉斯均衡中能以保险消除,而不确定性则为不可度量的风险。同期 Keynes 在《论概率》(1921)中认为不确定的是不可概率化的,因为概率是主观的,因此不确定是不可预测的、不可量化的,也是凯恩斯宏观经济理论的重要基础。随后,Miller(1992)基于微观经济主体视角,结合风险管理角度发展了环境不确定性认知理论框架,综合考虑公司所面临的宏观、行业、企业不确定性,认为企业可通过战略管理和策略选择对不确定性进行权衡。

外生不确定性由 Folta(1998)提出,他认为在不确定性认知理论框架下,企业所面临不确定性可划分为内生和外生不确定性,将企业能够通过策略控制的不确定性,例如自身发展能力、组织结构变动等作为内生不确定性,企业无法预测和管理的政策环境变化和市场波动,如价格、经济、制度、政策变化作为外生不确定。Cuypers and Martin(2010)认为内生不确定性是国际企业能够通过决策进行管理的不确定性,如对差异文化适应和融合发展能力。外生不确定性是除了内生不确定性外,企业无法管理控制的不确定性,应该包括经济、制度和汇率波动导致的不确定性。原长弘等(2012)认为转型经济中企业应关注的外部环境包括市场和政府的二元环境,市场不确定性和政府的支持政策能够反映知识转移过程中的创新主体受到的外部环境作用。借鉴以上文献观点,本文认为外生不确定性是一种经济主体无法预知外部环境的变化,这种变化包括政府实施经济政策的无法预知性和实体经济中市场环境的波动性。由于我国处于转型阶段,政府干预经济频繁,企业主要受到市场和政府政策两种力量的影响,将外生不确定性进一步划分为政策不确定性和市场不确定性。

市场不确定性来自于企业面临的经济市场需求方的波动,即市场的价格和需求数量起伏,使得企业主营业务活动受到冲击,导致营业收入波动,所以本文使用市场不确定性反映企业外生不确定性中的市场需求变化引起的不确定性。产业政策是引导支撑前沿产业快速发展的综合性政策,其政策的调控方向及频率都是企业无法预测的。企业不清楚具有前瞻性的政府将支持哪个行业,或者未来工业发展的主要方向是什么,也无法预知政策的方向和实施对象和范围(Wang et al.,2017),因此本文将产业政策的变动作为政策不确定性,衡量企业所面临的外生不确定性的政策波动。

...........................

市场不确定性来自于企业面临的经济市场需求方的波动,即市场的价格和需求数量起伏,使得企业主营业务活动受到冲击,导致营业收入波动,所以本文使用市场不确定性反映企业外生不确定性中的市场需求变化引起的不确定性。产业政策是引导支撑前沿产业快速发展的综合性政策,其政策的调控方向及频率都是企业无法预测的。企业不清楚具有前瞻性的政府将支持哪个行业,或者未来工业发展的主要方向是什么,也无法预知政策的方向和实施对象和范围(Wang et al.,2017),因此本文将产业政策的变动作为政策不确定性,衡量企业所面临的外生不确定性的政策波动。

...........................

第二节 企业 R&D 效率的相关文献

一、 企业 R&D 效率的度量方法

对于 R&D 效率的测度,从测度方法大致可以分为三类:一是指数法,通过计算投入产出转换比例,比较研发投入和研发支出的相对大小,衡量研发效率高低。二是数据包络分析(Data Envelopment Analysis,DEA)法,构建生产前沿面,度量决策单元的相对效率。三是随机前沿分析(Stochastic Frontier Approach,SFA)法,通过设定参数模型,采用计量方法估计前沿生产函数,并可判断模型拟合质量,提供各种统计检验值。

一、 企业 R&D 效率的度量方法

对于 R&D 效率的测度,从测度方法大致可以分为三类:一是指数法,通过计算投入产出转换比例,比较研发投入和研发支出的相对大小,衡量研发效率高低。二是数据包络分析(Data Envelopment Analysis,DEA)法,构建生产前沿面,度量决策单元的相对效率。三是随机前沿分析(Stochastic Frontier Approach,SFA)法,通过设定参数模型,采用计量方法估计前沿生产函数,并可判断模型拟合质量,提供各种统计检验值。

(一)指数法

早期对研发效率研究中,多数采用单一相对指数法对研发活动效率进行评价。Farrell(1957)最初将技术效率定义为实际投入与最小投入的比值。Whiteley et al(1998)利用研发投入与新产品销售收入比值的“新销售比率”指标作为企业衡量产品创新对于企业的贡献。Dressler et al(1999)通过计算 R&D 投入所节约的成本与年度利润总额的比值作为研发效率。Hollanders and Esser(2007)通过使用研发产出与研发投入的比例表示创新效率。Thomas et al(2011)在探索美国研发效率变低的原因时,将专利授权量和科学专著数与研发支出的比例作为研发效率。徐晓萍等(2017)采用研发费用占主营业务收入比重作为研发强度指标。这些相对指数指标相对计算简便,都从某种程度上反映了研发效率的高低,但不适用于处理多投入或多产出的情况。

早期对研发效率研究中,多数采用单一相对指数法对研发活动效率进行评价。Farrell(1957)最初将技术效率定义为实际投入与最小投入的比值。Whiteley et al(1998)利用研发投入与新产品销售收入比值的“新销售比率”指标作为企业衡量产品创新对于企业的贡献。Dressler et al(1999)通过计算 R&D 投入所节约的成本与年度利润总额的比值作为研发效率。Hollanders and Esser(2007)通过使用研发产出与研发投入的比例表示创新效率。Thomas et al(2011)在探索美国研发效率变低的原因时,将专利授权量和科学专著数与研发支出的比例作为研发效率。徐晓萍等(2017)采用研发费用占主营业务收入比重作为研发强度指标。这些相对指数指标相对计算简便,都从某种程度上反映了研发效率的高低,但不适用于处理多投入或多产出的情况。

(二)DEA 法#p#分页标题#e#

数据包络分析(DEA)是通过数学规划的方法,将投入产出数据集合形成生产有效前沿面,计算出决策单元相对于前沿面的相对效率水平。最早的 CCR 模型基于规模报酬不变的前提计算效率(Charnes et al.,1978)。Banker et al.(1984)提出了的 BCC 模型,在规模报酬改变的条件下估计效率。DEA 方法不断改进中发展,已经有多种修正模型①。但非参数 DEA 方法也存在一些缺陷:(1)非参数方法不同于一般的参数模型回归,其结果的显著性难以检测;(2)当决策单元数与投入产出指标总数相近时,计算的效率与实际不相符;(3)相对有效前沿面估计时受离群值影响,导致估计不准确。

...............................

数据包络分析(DEA)是通过数学规划的方法,将投入产出数据集合形成生产有效前沿面,计算出决策单元相对于前沿面的相对效率水平。最早的 CCR 模型基于规模报酬不变的前提计算效率(Charnes et al.,1978)。Banker et al.(1984)提出了的 BCC 模型,在规模报酬改变的条件下估计效率。DEA 方法不断改进中发展,已经有多种修正模型①。但非参数 DEA 方法也存在一些缺陷:(1)非参数方法不同于一般的参数模型回归,其结果的显著性难以检测;(2)当决策单元数与投入产出指标总数相近时,计算的效率与实际不相符;(3)相对有效前沿面估计时受离群值影响,导致估计不准确。

...............................

第三章 理论分析与研究假设 ..................................... 17

第二节 外生不确定性对不同类型企业 R&D 效率的影响 ..................... 19

第四章 研究设计 ............................... 21

第一节 样本与变量选取 ........................ 21

第二节 模型设定 ................................. 30

第五章 实证分析 ................................... 31

第一节 变量描述性统计 ........................... 31

第二节 相关性分析 ........................................ 34

第五章 实证分析

第一节 变量描述性统计

一、总样本描述性统计

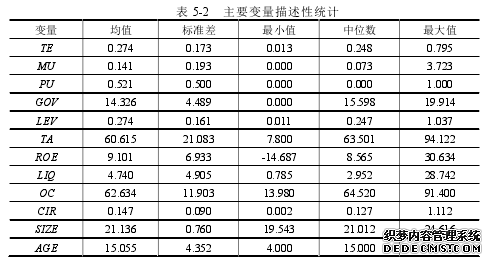

从表 5-2 中可以看出,R&D 效率值的均值最小值为 0.013,最大值为 0.795。市场不确定性(MU)介于 0 与 3.723 之间波动,反映了样本期间较强的市场不确定性。政策不确定性(PU)均值为 0.479,说明在样本期间,有 47.9%的公司受到产权政策激励。企业规模(SIZE)均值为 21.136,标准差为 0.760,说明创业板不同企业的规模差异不大。有形资产比率(TA)均值为 60.615,标准差为 21.083,净资产回报率(ROE)最大值为 23.301,最小值为-8.897,由此可见企业的偿债能力和盈利能力差异较大。流动性比率(LIQ)均值 4.74,标准差 4.905,表明大部分企业内部现金流充足,但是也会存在较高的机会成本。股权集中度(OC)均值为 62.634,标准差为 11.903 表示大部分公司股权集中度较高,股东对公司决策有重大影响。费用收入率(CIR)均值为 0.147,标准差为 0.09,表明企业之间管理费用占主营业务收入比重差异不大。

一、总样本描述性统计

从表 5-2 中可以看出,R&D 效率值的均值最小值为 0.013,最大值为 0.795。市场不确定性(MU)介于 0 与 3.723 之间波动,反映了样本期间较强的市场不确定性。政策不确定性(PU)均值为 0.479,说明在样本期间,有 47.9%的公司受到产权政策激励。企业规模(SIZE)均值为 21.136,标准差为 0.760,说明创业板不同企业的规模差异不大。有形资产比率(TA)均值为 60.615,标准差为 21.083,净资产回报率(ROE)最大值为 23.301,最小值为-8.897,由此可见企业的偿债能力和盈利能力差异较大。流动性比率(LIQ)均值 4.74,标准差 4.905,表明大部分企业内部现金流充足,但是也会存在较高的机会成本。股权集中度(OC)均值为 62.634,标准差为 11.903 表示大部分公司股权集中度较高,股东对公司决策有重大影响。费用收入率(CIR)均值为 0.147,标准差为 0.09,表明企业之间管理费用占主营业务收入比重差异不大。

..........................

第六章 结论建议与展望

第一节 研究结论及建议

在世界范围内的不确定性不断增加的背景下,本文以 2011-2017 年的创业板上市公司为样本,实证研究了市场不确定性和政策不确定性及财税手段对企业 R&D效率的影响效果。本文主要得到如下结论:

1.我国创业板上市公司的 R&D 效率水平较低,根据分组均值比较结果分析,发现国有企业和非国有企业之间、高新技术行业企业和非高新技术行业之间、竞争行业和垄断行业的企业之间的 R&D 效率均值存在显著差异。

2.市场不确定性对企业的 R&D 效率有显著的负向影响。当市场不确定性上升时,对于不确定性最为敏感的 R&D 投资将会被削减,或推迟 R&D 投资决策,导致研发经费投入不足,降低了 R&D 效率。不确定性对不同企业性质、市场竞争程度以及高新技术行业属性的企业 R&D 效率的影响具有非对称性。高新技术企业R&D 效率受到市场不确定性影响要大于非高新技术企业;非国有企业的 R&D 效率受到市场不确定性影响要大于国有企业;竞争行业企业的 R&D 效率受到市场不确定性影响要大于垄断行业企业。

3.政策不确定性对于企业 R&D 效率有着显著负向影响,对于不同类型的企业R&D 效率的影响不存在非对称效应。财税政策对企业的 R&D 效率有正向激励作用,且对不同类型企业 R&D 效率的影响具有非对称性。财政补贴对非国有企业的R&D 效率影响大于国有企业,对竞争行业的影响大于垄断行业。税收优惠对非高新技术行业 R&D 效率的影响大于高新技术行业,对非国有企业 R&D 效率的影响大于国有企业,对竞争行业企业 R&D 效率的影响大于垄断行业企业。

参考文献(略)

2.市场不确定性对企业的 R&D 效率有显著的负向影响。当市场不确定性上升时,对于不确定性最为敏感的 R&D 投资将会被削减,或推迟 R&D 投资决策,导致研发经费投入不足,降低了 R&D 效率。不确定性对不同企业性质、市场竞争程度以及高新技术行业属性的企业 R&D 效率的影响具有非对称性。高新技术企业R&D 效率受到市场不确定性影响要大于非高新技术企业;非国有企业的 R&D 效率受到市场不确定性影响要大于国有企业;竞争行业企业的 R&D 效率受到市场不确定性影响要大于垄断行业企业。

3.政策不确定性对于企业 R&D 效率有着显著负向影响,对于不同类型的企业R&D 效率的影响不存在非对称效应。财税政策对企业的 R&D 效率有正向激励作用,且对不同类型企业 R&D 效率的影响具有非对称性。财政补贴对非国有企业的R&D 效率影响大于国有企业,对竞争行业的影响大于垄断行业。税收优惠对非高新技术行业 R&D 效率的影响大于高新技术行业,对非国有企业 R&D 效率的影响大于国有企业,对竞争行业企业 R&D 效率的影响大于垄断行业企业。

参考文献(略)