1 绪论

1.1 研究背景

全球变暖是一个重要的特殊的社会、政治、经济问题。缓解全球变暖的主要手段是减少二氧化碳等温室气体的排放,但是对二氧化碳排放的控制往往意味着高昂的经济代价。面临如此严峻的环境气候问题,各国政府都在努力寻求合作以降低碳排放及其可能带来的危害。最早的全球合作包括 1992 年 6 月 4 日联合国大会通过的《联合国气候变化框架公约》(UNFCCC)以及于 1997 年 12 月作为UNFCCC 补充条款通过的《京都协议书》。

2015 挪威奥斯陆国际气候与环境研究中心(CICERO)的数据显示,2016 年中国二氧化碳累计排放量达到 1464 亿吨,超过了美国的 1462 亿吨成为全球最大的二氧化碳排放国。过去中国一直主张各国应该按照二氧化碳历史累计排放量来承担相应的减排责任。随着历史累计排放量这一生态数据的逆转,国际社会要求中国在全球气候变暖对策方面承担更多责任的声音逐渐增强。2018 年 4 月 30 日,《联合国气候变化框架公约》框架下的新一轮气候谈判在德国波恩开幕。中国在国际气候问题上将要发挥出更加积极的态度和作用。面对诸多政策选择,如何评价一项碳减排政策的效果和判断何时采纳,成为了中国政府环境保护部门的工作重点。

评价一项与碳减排相关的环境政策的标准框架是成本收益分析方法。但过去的研究表明,传统成本收益方法往往忽略了环境政策问题中的不确定性,包括碳排放社会成本等经济方面的不确定性、环境变化或者突发灾难等生态方面的不确定性,以及技术进步或环保意识增强等其他方面的不确定性等。这将使得环境政策偏离预期效果。而实物期权方法则克服了传统成本收益方法忽略不确定性因素的不足,通过建模方法可以很好的分析环境政策问题中不确定性因素之间的数量关系,从而研究不确定条件下碳减排政策的最优采纳时机问题。但近几年碳社会成本理论的研究表明,对模型中经济因素的连续性随机变化的假设可能不再适用。比如奥巴马政府于 2013 年给出碳排放社会成本(SCC)指数比 2010 年上涨了 58%;而 2018 年我国正式实施的《环保税法》中,各项污染物的税额也几乎是之前污染物排放费用的 2 倍。可见污染物的社会成本在一定时间内表现出急剧增长的趋势甚至是离散的跳跃趋势。

基于以上背景,本文将利用实物期权理论,在考虑了带跳跃的经济不确定性和生态不确定条件下,研究碳减排政策的最优采纳时机以及不确定性是如何影响最优采纳时机的。

.......................

1.2 研究目标与意义

1.2.1 研究目标

本文研究对象是不确定条件下的碳减排政策的最优采纳时机,所以研究目标包含了两个方面:(1)最优采纳时机是什么;(2)不确定性是如何影响该最优时机的。具体来说,本文通过假设两个状态变量来分别描述碳减排政策所面临的经济因素(与碳排放的单位社会成本有关)和生态因素(与二氧化碳存量有关),用二者的乘积来表示与二氧化碳存量相关的社会成本函数,并利用该社会成本函数构建出一个描述政策采纳后净收益的动态价值函数,令价值函数最大化可以得到一个状态变量的最优临界值。该最优临界值当在解的形式上可由其他参数共同表示,由于其他参数为确定可知,所以该最优临界值在具体时刻为一具体数值,该数值正是政策采纳的阀值,如果该状态变量的当前值是否达到该阀值,则当前时刻为政策采纳的最优时机,否则不是。而各参数的变化对临界值的影响可以通过解的形式来研究。

1.2.2 理论意义

实物期权在环境政策问题上的应用起源于对环境政策面临的不确定性的研究,随着对环境政策不确定性研究和实物期权理论的不断发展,环境政策最优时机问题的研究成果日益丰富。但目前该领域理论研究存在如下缺口:(1)在模型中用连续的几何布朗运动描述价格不确定性,忽略了不频繁发生但不确定性较大的重大事件的影响;(2)在环境问题中,缺乏对复杂的经济不确定性与生态不确定性的同时考虑。(3)由于研究对象的价格相对易于分析和获得,目前实物期权理论在环保领域的主要研究方向更偏向于于自然资源最优开采时机问题(以自然资源为标的资产,构造自然资源的社会价值和开采成本函数,通过动态规划,求解出使开采自然资源带来的净收益最大化的最优时机),二氧化碳减排涉及的政策收益政策成本相对来说更加宏观和难以获取,这在一定程度上限制了该领域研究的蓬勃发展。

所以本文将基于前人的研究成果,考虑经济、生态双重不确定性的同时,加入跳跃过程,并结合碳社会成本(SCC)理论对模型进行算例分析,从而丰富实物期权理论在环境政策领域,特别是政策最优采纳时机方面的应用。

.........................

3 模型构建 ·························· 19基于以上背景,本文将利用实物期权理论,在考虑了带跳跃的经济不确定性和生态不确定条件下,研究碳减排政策的最优采纳时机以及不确定性是如何影响最优采纳时机的。

.......................

1.2 研究目标与意义

1.2.1 研究目标

本文研究对象是不确定条件下的碳减排政策的最优采纳时机,所以研究目标包含了两个方面:(1)最优采纳时机是什么;(2)不确定性是如何影响该最优时机的。具体来说,本文通过假设两个状态变量来分别描述碳减排政策所面临的经济因素(与碳排放的单位社会成本有关)和生态因素(与二氧化碳存量有关),用二者的乘积来表示与二氧化碳存量相关的社会成本函数,并利用该社会成本函数构建出一个描述政策采纳后净收益的动态价值函数,令价值函数最大化可以得到一个状态变量的最优临界值。该最优临界值当在解的形式上可由其他参数共同表示,由于其他参数为确定可知,所以该最优临界值在具体时刻为一具体数值,该数值正是政策采纳的阀值,如果该状态变量的当前值是否达到该阀值,则当前时刻为政策采纳的最优时机,否则不是。而各参数的变化对临界值的影响可以通过解的形式来研究。

1.2.2 理论意义

实物期权在环境政策问题上的应用起源于对环境政策面临的不确定性的研究,随着对环境政策不确定性研究和实物期权理论的不断发展,环境政策最优时机问题的研究成果日益丰富。但目前该领域理论研究存在如下缺口:(1)在模型中用连续的几何布朗运动描述价格不确定性,忽略了不频繁发生但不确定性较大的重大事件的影响;(2)在环境问题中,缺乏对复杂的经济不确定性与生态不确定性的同时考虑。(3)由于研究对象的价格相对易于分析和获得,目前实物期权理论在环保领域的主要研究方向更偏向于于自然资源最优开采时机问题(以自然资源为标的资产,构造自然资源的社会价值和开采成本函数,通过动态规划,求解出使开采自然资源带来的净收益最大化的最优时机),二氧化碳减排涉及的政策收益政策成本相对来说更加宏观和难以获取,这在一定程度上限制了该领域研究的蓬勃发展。

所以本文将基于前人的研究成果,考虑经济、生态双重不确定性的同时,加入跳跃过程,并结合碳社会成本(SCC)理论对模型进行算例分析,从而丰富实物期权理论在环境政策领域,特别是政策最优采纳时机方面的应用。

.........................

2 文献综述

2.1 环境政策问题决策方法的研究

2.1.1 传统成本效益分析法及其他方法

传统的成本收益分析方法在评价一项减排政策时,需要衡量政策的未来成本和收益。其中政策成本是为了实施减排政策而付出的代价,包括政策宣传费用、设备更新费用以及因碳排放下降而失去的 GDP 等等。而政策收益就是实施碳减排而获得的收益,即原本碳排放所引起的损失。换句话说,当不同政策手段能够不同程度的减少碳排放时,就可以根据碳排放单位成本和政策减排程度得到政策产生的社会经济效益。基于传统的成本收益分析(CBA),一项污染减排政策只有在政策采纳后未来收益流现值超过未来成本流现值时才应该被采纳(Nordhaus,1991)。

2.1 环境政策问题决策方法的研究

2.1.1 传统成本效益分析法及其他方法

传统的成本收益分析方法在评价一项减排政策时,需要衡量政策的未来成本和收益。其中政策成本是为了实施减排政策而付出的代价,包括政策宣传费用、设备更新费用以及因碳排放下降而失去的 GDP 等等。而政策收益就是实施碳减排而获得的收益,即原本碳排放所引起的损失。换句话说,当不同政策手段能够不同程度的减少碳排放时,就可以根据碳排放单位成本和政策减排程度得到政策产生的社会经济效益。基于传统的成本收益分析(CBA),一项污染减排政策只有在政策采纳后未来收益流现值超过未来成本流现值时才应该被采纳(Nordhaus,1991)。

然而,传统的 CBA 方法忽略了环境问题中三个重要的特点(Pindyck,2000,2002):不确定性,不可逆性和环境政策采纳时机的灵活性。因此,忽略不确定性和不可逆性影响的污染减排政策最优决策分析将失去一定的实际意义和价值。之后大量研究试图分析在不确定条件下的最优环境政策。Kann 和 Weyant(2000)以及 Peterson(2006)分别对主要的研究方法进行了概述。首先,一种最简单的将不确定性加入气候变化经济模型中的方法是敏感性分析。对忽略不确定性的分析结果进行不同参数假设的鲁棒性检验(Nordhaus,1991)。但是,在一个确定性模型中设定不同参数值得到不同的政策意见,这样的研究结论往往很少提到如何在不知道正确的参数值的情况下作出正确的决策。进一步的方法是不确定性传播算法(Uncertainty Propagation)。在模型中设置一些不确定性参数但是决策者不会去计算他们,这种方法不会给出不确定条件下的最优决策,只是利用结果给了决策者一种存在风险的感觉。其中使用最广泛的是 Monte Carlo 方法。然而上述两种方法仅能在当下给出一次最优决策,对于未来的不确定情况并不能提供最优决策规则。而更一般的处理不确定性的方法是序惯(Sequential)决策。这种方法可以在多个时点确定最优决策。这个方法的主要缺点是因为计算的复杂性使得它往往只能处理有限个不确定变量。

.........................

2.2 环境经济学中的不确定性理论

2.2.1 不确定性的概念

不确定性分析是经济学现代发展的一个极为重要的方向。最早把不确定性引入到经济学分析中的是 Knight4,他通过是否能被概率分布描述区分了风险与不确定性的概念,他认为风险可以但不确定性不能。环境经济学中的不确定性问题通常属于后者。基于本文的研究背景,本文之后提到的“不确定性”均指环境经济学中的不确定性

2.2.2 不确定性的起源和分类

.........................

2.2 环境经济学中的不确定性理论

2.2.1 不确定性的概念

不确定性分析是经济学现代发展的一个极为重要的方向。最早把不确定性引入到经济学分析中的是 Knight4,他通过是否能被概率分布描述区分了风险与不确定性的概念,他认为风险可以但不确定性不能。环境经济学中的不确定性问题通常属于后者。基于本文的研究背景,本文之后提到的“不确定性”均指环境经济学中的不确定性

2.2.2 不确定性的起源和分类

环境经济学中的不确定性研究起源于对传统成本收益分析(CBA)方法的批判,

最早由 Arrow 和 Fisher(1974)提出。他们指出 CBA 方法犯了这样一个错误:“将随机性的现象当成了确定性的。”Pindyck(2000)则明确指出传统的净现值(NPV)方法忽略了大部分环境问题及其政策设计中的三个重要的特征。第一,无论是巨大的环境危害(环境因素的不确定性)还是政策采纳后导致的成本收益流(经济因素的不确定性)都具有巨大的不确定性。第二,环境问题中至少存在两种类型的不可逆性:境退化带来的危害至少是部分不可逆的,如生物多样性等方面,以及伴随着政策采纳而产生的成本是不可逆的,如要求电力企业更新碳排放效率更高的设备等等。最后,环境政策的采纳时机并不是一个“机不可失,失不再来”的问题,由于不确定性和不可逆性的存在,使得政策采纳往往允许被延期。#p#分页标题#e#

减排政策的效果取决于:政策采纳前后的排放水平;排放水平如何影响 GHG浓度;GHG 浓度如何影响气候变化;气候变化如何影响经济;减排的成本;贴现率的选择等等,不确定性存在于上述每一个环节(Pindyck,2006)。所以不确定性主要分为以下几类:

(1)污染物的排放

Kelly 和 Kolstad(2001)指出 GHG 排放水平取决于不确定的人口增长率和产值增长率,而且二者还有着更深的影响。比如较低的人口增长率不会导致全球变暖问题加剧;同时较低的产值增长率也会导致较低的贴现率,进而增大治理政策未来收益的现值。Pindyck(2006)指出 GHG 排放水平取决于不确定的经济增长和能源强度,而能源强度又取决于难以估计的能源价格和技术变化。

.......................

Kelly 和 Kolstad(2001)指出 GHG 排放水平取决于不确定的人口增长率和产值增长率,而且二者还有着更深的影响。比如较低的人口增长率不会导致全球变暖问题加剧;同时较低的产值增长率也会导致较低的贴现率,进而增大治理政策未来收益的现值。Pindyck(2006)指出 GHG 排放水平取决于不确定的经济增长和能源强度,而能源强度又取决于难以估计的能源价格和技术变化。

.......................

3.1 数学基础 ·························· 19

3.2 理论框架 ···························· 21

3.3 带跳跃的经济不确定性 ···················· 22

4 算例分析 ························ 41

4.1 算例分析一 ························ 41

4.2 算例分析二 ························ 42

5 结论与展望 ························· 52

5.1 研究结论 ························ 52

5.2 未来研究方向 ······················ 53

4 算例分析

4.1 算例分析一

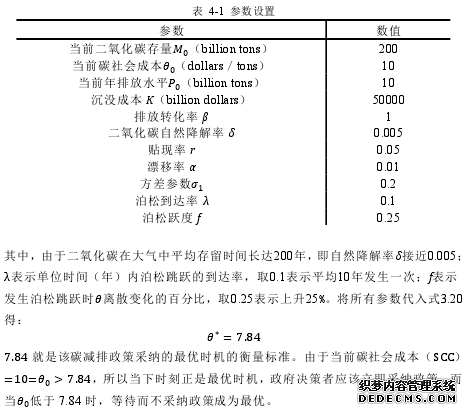

本节将利用一个算例分析,更直观的了解第一个模型所求得的最优采纳时机及相关值的数量级。

2016 年全球碳计划(Global Carbon Project,GCP)的数据显示,从 1960 年到2016 年,中国的碳排放总量达到了 1905 亿吨,结合我国 1990 年至 2014 年的排放数据(见附录 3),可以假设 = 200 billion tons,= 10 billion tons。K 为政策采纳时刻未来沉没成本流现值,假设碳减排边际成本 250 billion tons (符合文献综述中大致范围),则根据永续年金可得 = 250/ = 5000 billion tons,则政策采纳时未来沉没总成本现值 = 5x10 billion dollars。其他参数参考 Pindyck 和Vasiliki 的文献,设置如下:

.........................

基于以上背景和已有的优秀成果,本文基于实物期权理论建立了一个研究碳减排政策最优采纳时机的连续时间随机模型,并利用两个随机状态变量(其中一个含有跳跃过程)来描述经济和生态存在的不确定性。最后通过对模型的求解和对解的分析,来研究未来社会成本可能存在的离散跳跃的极端情况对污染减排政策最优采纳时机的影响。此外还得出了政策采纳后的最优排放水平。由模型求解结果显示,政策采纳的最优时机受到贴现率、降解率、漂移率、波动率等众多因素的影响。尤其在模型中加入了泊松跳跃过程后,可以发现泊松到达率和跃度对政策采纳最优时机有着不可忽视的影响,而且跳跃的方向不同影响也完全相反。最后利用利用碳社会成本等相关数据进行参数设置,利用算例对我国二氧化碳宏观减排政策进行简单的分析,得出了以当前碳社会成本和全国碳存量为初始状态时最优临界值的大致数值以及范围。

参考文献(略)

4.1 算例分析一

本节将利用一个算例分析,更直观的了解第一个模型所求得的最优采纳时机及相关值的数量级。

2016 年全球碳计划(Global Carbon Project,GCP)的数据显示,从 1960 年到2016 年,中国的碳排放总量达到了 1905 亿吨,结合我国 1990 年至 2014 年的排放数据(见附录 3),可以假设 = 200 billion tons,= 10 billion tons。K 为政策采纳时刻未来沉没成本流现值,假设碳减排边际成本 250 billion tons (符合文献综述中大致范围),则根据永续年金可得 = 250/ = 5000 billion tons,则政策采纳时未来沉没总成本现值 = 5x10 billion dollars。其他参数参考 Pindyck 和Vasiliki 的文献,设置如下:

.........................

5 结论与展望

5.1 研究结论

2016 年中国二氧化碳累计排放量达到 1464 亿吨,超过美国的 1462 亿吨跃居首位。这表明过去作为发展中国家,在碳减排责任上承担较少的中国,今后在气候变化对策问题上将要发挥出更为积极的态度和重要的作用。2018 年 1 月 1 日,我国首部绿色税法——《中华人民共和国环境保护税法》正式施行,相关污染物排放的税收标准几乎是之前的污染物排放的费用标准的 2 倍。此次费转税不仅表明了我国在国内环境治理上迈出了重要的一步,同时也意味着环境问题可能比想象中更加严重。面对碳减排问题中存在的诸多不确定性因素,如何正确的评价众多环保政策以及何时采纳政策,是政府环境部门面临的挑巨大战。

在研究一项具有沉没成本的、与污染物排放控制有关的环境政策的最优采纳时机问题时,学者们通常认为环境政策存在两方面的不可逆性:一、采纳政策意味着付出一定的沉没成本;二、不采纳政策则意味着生态环境破坏的部分不可逆。不可逆性和不确定性的存在,使得实物期权理论在分析不确定条件下的环境政策问题中发挥了更加重要的作用。随着碳社会成本理论的不断发展,以及对于碳社会成本的实证研究的不断丰富,环境政策随机模型在描述不确定性和实际应用上存在进一步完善的可能,使模型更贴合当下的现实背景。5.1 研究结论

2016 年中国二氧化碳累计排放量达到 1464 亿吨,超过美国的 1462 亿吨跃居首位。这表明过去作为发展中国家,在碳减排责任上承担较少的中国,今后在气候变化对策问题上将要发挥出更为积极的态度和重要的作用。2018 年 1 月 1 日,我国首部绿色税法——《中华人民共和国环境保护税法》正式施行,相关污染物排放的税收标准几乎是之前的污染物排放的费用标准的 2 倍。此次费转税不仅表明了我国在国内环境治理上迈出了重要的一步,同时也意味着环境问题可能比想象中更加严重。面对碳减排问题中存在的诸多不确定性因素,如何正确的评价众多环保政策以及何时采纳政策,是政府环境部门面临的挑巨大战。

基于以上背景和已有的优秀成果,本文基于实物期权理论建立了一个研究碳减排政策最优采纳时机的连续时间随机模型,并利用两个随机状态变量(其中一个含有跳跃过程)来描述经济和生态存在的不确定性。最后通过对模型的求解和对解的分析,来研究未来社会成本可能存在的离散跳跃的极端情况对污染减排政策最优采纳时机的影响。此外还得出了政策采纳后的最优排放水平。由模型求解结果显示,政策采纳的最优时机受到贴现率、降解率、漂移率、波动率等众多因素的影响。尤其在模型中加入了泊松跳跃过程后,可以发现泊松到达率和跃度对政策采纳最优时机有着不可忽视的影响,而且跳跃的方向不同影响也完全相反。最后利用利用碳社会成本等相关数据进行参数设置,利用算例对我国二氧化碳宏观减排政策进行简单的分析,得出了以当前碳社会成本和全国碳存量为初始状态时最优临界值的大致数值以及范围。

参考文献(略)