本文是一篇金融论文,金融专业学生能够全面掌握经济学科和金融学科的基础理论和基础知识;系统掌握金融学的基本理论与分析方法、专业知识和业务技能;熟悉有关法律、政策和国际规则。(以上内容来自百度百科)今天为大家推荐一篇金融论文,供大家参考。

第 1 章 绪论

1.1 研究背景和意义

1.1.1 研究背景

20 世纪 80 年代,美国的堪萨州交易所推出了股指期货,它的出现基本满足了我们规避市场上不可分散风险的愿望。到 20 世纪 90 年代,全世界只要有股票交易所的地方大体上都有股指期货上市,而像我国这种没有股指期货交易的国家屈指可数。系统性风险一直为困扰像我们这种第三世界国家的难题,该风险占我们市场总体风险的比率接近 40%[1]。由于我国的股票市场不能出现做空交易,因此没有足够的金融工具来避开市场上的风险,因此投资者对于股指期货的需求十分旺盛。2006 年 9 月 8 日,我国的金融期货交易所建成,同年的 10 月 30 日沪深 300 指数期货进行模拟化交易。直到 2010 年 6 月股指期货才开始在上海和深圳开始交易。投资者主要利用股指期货与沪深 300 指数进行对冲来规避市场的系统性风险。伴随着我国广大股民的素质不断提升,越来越多的投资者无法忍受股票价格的巨大波动,尤其有很多机构投资者开始积极的探索股票市场上的新事物,运用股指期货与沪深 300 指数对冲,使自己免受股票价格下跌带来的亏损。截止到目前为止,越来越多的国内外学士开始对期现货的对冲进行大量研究,其中对冲比率的准确与否是关系到套期保值效果优劣的关键所在。因此本文尝试在这方面进行更进一步探索,主要研究股指期货与中小企业指数、沪深 300 指数、和创业板指数的对冲绩效问题,因此本文的研究具有很大的现实意义。

.........

1.2 国内外研究现状

1.2.1 国外研究现状

如今,越来越多的市场参与者开始运用股指期货对股票市场进行风险对冲,目的是为了降低由于股票价格变化带来资产的损失。其中对冲的关键就是如何准确计算对冲比率的问题,即用多少份股指期货的合约来对冲现货市场的头寸。对于该问题国外学者研究的比较成熟,接下来我就按照时间顺序做一下大致的梳理:Keynes(1930)[2]认为,如果期货合约的总趋势与现货市场的趋势一致,那么把 1 作为套期保值比率就完全的消除期货市场的价格风险,这就是我们所说的传统套期保值理论。然而就像完全竞争市场一样,期现货价格走势完全一致,在实际生活中难以实现,因此 Johnson(1960)[3]建议运用不是百分之百匹配的期货合约来达到最小标准差下的对冲策略。Ederington[4]首次在 1979 年研究出最小二乘法对冲策略,该策略运用金融时间序列的最小二乘进行回归分析,方程所得的解释变量前的系数 β 即为该模型下计算出的最优的期货合约数量。但 Bera(1978)认为这种静态模型假定现货和期货对数收益率之间的联合分布是不会随着时间的变化而变化的说法误差太大了。1982 年 ARCH 模型第一次被 Engle 带入大家的视野,这个模型能正确地诠释出期现货对数收益率的“波动聚凝”特征。Bollerslev(1986)[5]在 Engle 的基础上进一步研究出 GARCH 模型,这个模型考虑了时间价格序列异质性问题。Myers 和 Thompson[6]发现期货市场和现货市场的价格变化满足动态避险模型的特征,所以应随时调整期货头寸来规避现货市场的变化。Ling Hu(2002)[7]使用更为复杂的 Copula 函数来研究时间序列,该函数用尾部相关系数来代替一般线性相关系数并取得了良好效果。Rie(2002)引入了 Copula-GARCH 模型,他试图将 Copula 函数和 GARCH 模型相结合为一个更先进的模型。不同的模型在不同的市场条件下具有不用的优缺点,为确定模型的实用性,大量的学者对不同模型的效果进行了对比研究。

........

第 2 章 股指期货和套期保值相关理论介绍

2.1 股指期货理论概述

股指期货(Share Price Index Futures)[24],指股票价格指数期货,也叫作股价指数期货、期指等,标的物为股价指数的标准化期货合约,买卖双方约定在未来的某一个特定的时间,以事先约定好的股价指数的值进行交易,到期时买卖的差价通过现金来轧平。20 世纪 80 年的股指期货开始在市场上进行交易,其仅仅经过了 30 多年的发展过程,相对来说还属于一个较新鲜的事物。当时正值美国的布雷顿森林体系崩溃,全市场都处于一种动荡的阶段,这时人们迫切需要一种产品来规避市场上的系统性风险,当时市场上期货种类很少,不能满足广大市场参与者对冲避险的需求,因此指数期货以它独特流动性优势在美国的堪萨斯期货交易所产生了。以上是指数期货在美国诞生过程,但其在我国的问世要比美国晚的多。追溯最早的指数期货就是在 1993 年 3 月海南证券交易所推出的两种指数期货,分别是“深圳 A 指”和“深圳综指”,这两种期货产品是我国指数期货最早的雏形。但是可悲的是,同年的9 月出现了大户联手操纵深圳股票市场的事件,该事件使得我国早期的股指期货雏形破灭,证监会以股指期货风险太大的理由暂时中止了深圳 A 指和深圳综指的交易。上述事件说明了我国发展指数期货的基础薄弱,相关的法律条文也不够完善。2006 年 9 月 8 日,在我国期货史上发生了一件大事,那就是我国的金融期货交易所在上海的落成。它的落成对我国金融市场意义重大,它标志着我国的市场经济快速发展,市场基础也进一步完善,标志着我国的的牛市即将出现,股权分置改革取得重大成功,从这以后股指期货等新兴金融产品成为了我国金融市场的热门话题。

........

2.2 套期保值理论概述

2.2.1 套期保值定义

巴塞尔委员会认为金融市场的风险包括:信用风险、市场风险、操作风险,另外市场风险还包括利率风险、汇率风险和价格波动风险,除此之外投资者还面临一些流动性风险、政治风险和法律制度风险等。由于这些风险的出现,市场参与者的收益情况有很大的不确定性。因此他们对于运用指数期货来规避市场的一系列风险需求亟待解决。指数期货主要通过与现货的对冲操作来规避这一系列不确定性,对冲策略就是当预测到股票价格将会下降时,作为在现货市场上卖出股票的替代物出售股指期货,待股票价格下跌后可以使期现货市场盈亏相抵的交易活动。英国学者 Hicks[27]、Keynes[28]研究出早期的套期保值理论,这个理论由于设想很完美又被称为“简单套期保值理论”和“天真套期保值理论”。该理论核心就是用期货合约在期货市场上和现货市场上进行方向相反,金额相等的操作,通过这种期现货的对冲操作就能实现完全避险的需求。也就是说投资者可以将期货和现货的盈亏相抵来避免价格波动的风险。由此可见,套期保值的目的不是为了盈利,而是在于消除价格风险。

........

第 3 章 沪深 300 股指期货套期保值比率的确定 .......19

3.1 数据的统计性分析 ...... 19

3.1.1 样本数据的初步处理........... 19

3.1.2 样本数据的统计性分析......... 19

3.2 几种常用模型下套期保值比率的确定 .......... 23

3.3 本章小结 .... 28

第 4 章 股指期货最佳套期保值比率的比较 ...........29

4.1 风险最小化原则下的最佳套期保值比率的确定 ............. 29

4.2 样本外数据的验证 ....... 29

4.2.1 样本外数据的统计性检验 ....... 30

4.2.2 股指期货、沪深 300 指数最佳套期保值比率的样本外检验 ......... 31

4.3 小结 ........ 32

第 4 章 股指期货最佳套期保值比率的比较

在运用 OLS 模型、BVAR 模型、ECM 模型、ECM-GARCH 和 Copula-GARCH 模型来计算出指数期货与沪深 300 指数的对冲比率的基础上,运用最大化降低风险的原则,计算各个模型的 HE 值,以此来确定最佳的对冲比率。最后将样本内数据得到的结论又做了样本外数据的检测,证明该结论有比较好的稳定性。

4.1 风险最小化原则下的最佳套期保值比率的确定

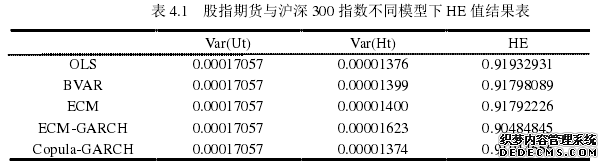

根据第二章 HE 指标公式,确定各个模型下 HE 指标值,代表股指期货对冲绩效的优劣的衡量,指标值由 excel 软件算出,具体如表 4.1 所示:股指期货和沪深 300 指数投资组合 Var (Ht)要远小于沪深 300 指数 Var (Ut),说明经过指数期货的对冲的确降低了沪深 300 指数市场价格不确定性的风险.对比几种模型计算出来的 HE 指标后发现, OLS 模型 BVAR 模型、ECM 模型、ECM-GARCH 和 Copula-GARCH 模型计算出来的 HE 值分别为 0.91932931,0.91798089, 0.91792226, 0.90484845, 0.91944656。由于 HE 指标代表被规避的幅度,因此 HE 指标值越大,通过期现货的对冲规避的风险幅度越高。由于 Copula-GARCH 模型得到的 HE 值最高,因此运用该模型进行期现货的对冲规避的风险幅度也是最高的,能够有效规避 91.94%的风险,而 ECM-GARCH 模型计算出来 HE 值最小,运用该模型进行期现货的对冲降低的风险最小,只能降低 90.48%的风险。#p#分页标题#e#

.............

结论

本文样本数据是从 2010 年 6 月 1 日到 2017 年 12 月 18 日的指数期货、沪深 300 指数、中小企业指数、创业板指数的收盘价,通过 OLS 模型、BVAR 模型、ECM 模型、ECM-GARCH 模型和 Copula-GARCH 模型来计算套期保值比率,并在最大化降低风险的基础上,通过计算 HE 指标来得出最佳的对冲比率。得出以下几点结论:

(1)五种模型计算出的指数期货对沪深 300 指数的对冲比率从高到低依次为ECM-GARCH>ECM>BVAR>OLS>Copula-GARCH , 套 期 保 值 比 率 分 别 为ECM-GARCH:0.8201,ECM:0.8017,BVAR:0.8014,OLS:0.7593,Copula-GARCH:0.7486。且对冲效果从高到低是:Copula-GARCH>OLS>BVAR>ECM>ECM-GARCH,其 HE 指标分别为 Copula-GARCH:0.91944656,OLS:0.91932931,BVAR:0.91798089,ECM:0.91792226,ECM-GARCH:0.90484845,Copula-GARCH 模型 HE 指标最高,可降低 91.94%的风险。

(2)本文的结论通过了样本外数据的验证,说明本文的结论具有一定的稳定性和预测性,有一定的研究意义。Copula-GARCH 方程式计算的二者的最佳对冲比率等于0.7486,可规避 92.36%的系统性风险,再一次说明后面发展的动态避险模型规避风险的有效性要高于传统的静态避险模型。

..........

参考文献(略)