本文是一篇金融论文,金融学研究的内容极其丰富。它不仅限于金融理论方面的研究,还包括金融史、金融学说史、当代东西方各派金融学说,以及对各国金融体制、金融政策的分别研究和比较研究,证券、信托、保险等理论也在金融学的研究范围内。(以上内容来自百度百科)今天为大家推荐一篇金融论文,供大家参考。

第 1 章 引言

1.1 研究背景及意义

1.1.1 研究背景

利率作为资金的价格,其变动能够对经济运行产生重要影响,因此过去很长时间在低利率政策指导下世界各国普遍通过利率管制以促进经济增长。伴随着金融市场的发展以及金融深化理论的提出,20 世纪后期各国兴起了金融自由化改革,中国也随之开展了以利率改革为主的金融自由化改革,1996年银行间同业拆借市场正式建立标志着我国以利率市场化为核心的金融改革正式开启。为防止金融市场剧烈波动采取渐进式改革,总体改革路径依循先外币后本币、先贷款后存款、先大额后小额,先后实现货币市场、债券市场以及存贷款利率市场化。2015 年央行对存款利率多次调整后宣布取消对存款利率浮动范围取消限制,该项关键举措使得我国历时近二十年的利率改革基本完成。根据麦金农的金融深化理论,金融自由化可以促进市场竞争并提高资源配置效率。基于金融深化和金融抑制理论各国学者对利率市场化或者金融自由化的研究发现,虽然利率实现市场化使得市场资金配置更有效率,企业将承担更低的融资成本,可以促进金融发展及经济繁荣,但利率市场化将加大市场利率波动幅度增加银行的利率风险,银行业竞争加剧也可能使其承担更高的风险。由于银行对金融市场的重要作用,银行业的系统性风险会加剧金融风险甚至引起经济波动。观察各国的利率改革经验可以发现,部分国家在利率市场化过程中经历利率波动甚至有些银行发生破产。利率管制时期,基准利率由央行统一制定,银行可以在浮动范围调整但受到央行严格管控。同时利率管制下形成存贷利差,为商业银行创造了较大的盈利空间,也成为其主要收入来源。而随着利率市场化改革,由市场资金供求决定利率水平,使银行拥有更为自主的定价权,可以通过自由的定价策略为自身创造盈利。但利率市场化使得存贷利率缩小,对以传统信贷业务为主的银行产生一定冲击,加之利率的剧烈波动将对银行经营环境产生重要影响,此外宽松的金融环境使得银行难以抵御风险进而可能引发银行危机。随着利率市场化,商业银行可以通过更为自主的定价权为其创造盈利空间提高竞争力但也必须关注可能承担的风险。

........

1.2 国内外文献综述

金融自由化包括利率市场化、金融市场自由化以及金融业务自由化等(胡其伟,2015),其中利率市场化是金融自由化的重要内容。20 世纪 70 年代由麦金农和肖提出的金融深化理论成为研究金融自由化的基础,国外学者大多将利率市场化纳入金融自由化范畴开展研究。上世纪七十年代以前,凯恩斯学派认为较低的存贷款利率有助于刺激投资和经济增长,当时在低利率理论指导下各国大多执行利率管制政策。麦金农和肖(1973)以发展中国家为对象研究了金融市场与经济发展的关系,发现由于政府对金融活动的过度干预,发展中国家普遍存在金融管制,尤其是对利率进行压制等金融抑制政策,导致金融市场无法按照市场需求配置资源,以至于阻碍经济增长。基于此,他们提出了金融抑制和金融深化理论,认为金融抑制会使资源配置扭曲最终对经济发展产生不利影响;应该通过推进金融深化特别是放开对利率的管制,加强市场竞争提高资源配置效率以促进经济增长。

.........

第 2 章 利率市场化与风险承担理论基础

2.1 概念界定

利率市场化是指管理当局放松或者完全放开对利率的管制,由金融机构根据市场的资金供求情况自主调节利率水平。利率市场化的内涵具体包括:(1) 利率的决定方式市场化。由于时滞中央银行依据过去的数据无法准确制定未来的基准利率,使得利率未能反映市场资金供求。因此只有放开对利率的管控,由市场决定利率,才能更好地实现金融的市场调节功能;(2) 金融机构的利率决定自主化。依据市场对资金的需求,金融机构可以自主地决定利率水平;(3) 利率的管理方式间接化。利率市场化后,央行不能对利率进行直接调控,只能通过基准利率和存款准备金等方式间接地对利率水平实施管控和调节;(4)一个市场认同度高的基准利率。由于交易期限、对象等因素的不同,实现利率自由化后,市场利率将存在一定程度的差异。央行根据报价行公布的利率确定一个平均利率,用以表示行业利率整体的变动情况,以为市场的交易双方提供一个参考标准。

......

2.2 利率市场化相关理论

政府执行利率管制的目的是为了稳定金融市场、促进经济增长,而随着经济发展,利率管制的弊端逐渐凸显,很多学者注意到过度金融管制带来负面影响,提出以利率改革为主的金融市场化理论。

2.2.1 金融抑制与金融深化理论

由经济学家 Mckinnon 和 Shaw 提出的金融抑制和金融深化理论,符合发展中国家的客观实际,是发展中国家利率市场化改革的理论基础。他们以发展中国家的金融体系为对象展开深入研究,指出发展中国家出于促进经济增长的目的,政府通过执行金融管制创造较低的利率环境为企业融资,加之金融市场被人为地分割,导致储蓄严重不足;政府不得不以配给方式提供信贷,而企业对资金使用粗放产出效益较低。综合作用下资金配置效率低下,资金的供给与需求的失衡严重,投资与经济停滞不前。Mckinnon和 Shaw 将这种由于金融管制使得实际利率水平过低,进而出现抑制金融和经济落后的恶性循环现象称为“金融抑制”。

..........

第 3 章 利率市场化对商业银行影响的理论分析.........16

3.1 影响机理的理论分析 ..........16

3.1.1 利率市场化的积极影响 .....16

3.1.2 利率市场化的消极影响 .....16

3.2 影响机理的模型分析 ..........20

第 4 章 变量设定和数据选取...........24

4.1 变量设定 ..........24

4.1.1 风险承担度量方法 .............24

4.1.2 利率市场化指标构建及测度 .......25

4.1.3 银行及宏观层面控制变量 ...........30

4.2 数据来源与统计性分析 ......31

第 5 章 利率市场化对商业银行风险承担实证研究.....34

5.1 模型构建 ..........34

5.1.1 动态面板模型 ...........34

5.1.2 存贷款利率市场化模型 .....34

5.1.3 利率市场化综合模型 .........34

5.2 广义矩估计 ......35

5.3 实证结果及分析 ........35

5.4 稳健性检验 ......39

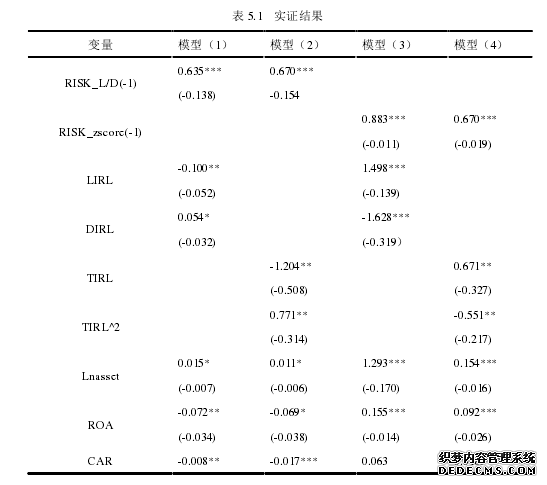

第 5 章 利率市场化对商业银行风险承担实证研究

前面各章节已经从理论上分析了利率市场化对商业银行风险承担的影响机理并选定相关变量,在此基础上本节构建面板数据模型进行实证分析以对前文的理论结论验证。

5.1广义矩估计

通常面板数据通过固定效应或随机效应的静态面板模型进行回归分析,其中固定效应模型中解释变量对被解释变量的效应不随时间和个体变化,即对于不同的截面或时间序列具有相同的系数,仅截距项对时间或个体发生改变,通过进一步引入时间或个体的虚拟变量考察是否存在时间效应、个体或双向固定效应;随机效应模型或误差分解模型将误差项分解为个体、时间和混合随机误差三个分量,来描述不可观测的随个体或时间变化的随机性因素。通常使用 OLS 或GLS 方法对固定效应和随机效应进行估计。考虑到我们的实证模型中被解释变量存在惯性,且经测算与其滞后期具有显著相关性,因此需要在模型中引入其滞后一期,从而构成动态面板模型。由于模型中被解释变量的滞后阶成为解释变量,内生性的存在使得无法利用传统的 OLS 和 GLS 估计方法得到无偏和一致的估计量,而需要采用 GMM(广义矩估计)。最早由 Arellano 和 Bond(1991)提出差分 GMM,能够解决前述的有偏和非一致性的问题,此外 GMM 方法无须考虑模型中是否同方差或存在序列相关得到参数估计量也更有效,事实上,OLS,GLS 以及 MLE 等估计方法均是 GMM 的特例。之后 Blundell 和 Bond(1998)的研究中使用了系统矩估计(SYSGMM),他们将水平方程和差分方程结合起来得到估计量,以差分变量的滞后项作为水平变量的工具变量,解决了差分 GMM 中存在的弱工具变量的问题。因此,我们采用系统矩估计作为本文模型的估计方法,在模型的解释变量中中加入 RISK 的滞后一期,且将该变量设定为内生变量,其余变量均假设为外生变量。#p#分页标题#e#

.........

结论

对于商业银行来说,利率改革既为其创造了机会也伴随着挑战。市场竞争环境下,银行的定价自主权提高,充分调动其积极性;但也不可避免得需面对随之而来的风险与挑战。利率市场化使得银行面临资金成本上升盈利空间减小,以及同业竞争的加剧促使银行积极推进金融业务转型与创新,面对利率市场化带来的市场风险、信用风险、操作风险等,银行必须提高风险应对能力。本文针对利率市场化是否对商业银行的风险承担产生影响以及产生何种影响进行讨论,首先构建了利率市场化的指标体系,并对 1996 年至 2016年的利率市场化进程进行测度,然后以存贷比以及 Z 值作为风险承担的替代变量,以构建的动态面板模型采用系统矩估计方法展开实证研究。结果表明,

一,从利率改革先贷款后存款的改革路径来看,贷款利率市场化会降低银行风险承担水平,存款利率市场化使得银行承担的风险提升。贷款利率管制的放开促使行业内部形成有效竞争提高了银行自主定价能力,以及促进了信贷资产的审慎定价缓解了逆向选择问题而使得银行风险承担水平降低。存款管制的放开抬高了市场的利率水平使得银行的资金成本上升,为增加盈利银行倾向于主动增加风险承担水平,再加上存贷利差缩小,银行为提高盈利水平追求更高风险的经营业务而使得风险承担水平提高。

二,从综合利率市场化来看,行业总体随着利率市场化风险承担呈先下降后上升的 U型趋势。利率市场化综合指标与存贷利率市场的结果一致,由于我国利率改革先贷款后存款的路径,风险总体上看是先下降后上升的趋势。结果表明,利率管制完全放开后市场参与者未能及时进行调整,或者面对自由化的市场存在主动承担风险的倾向。

三,利率市场化对城市商业银行的影响较大中型银行更为显著。大中型银行大部分成立较早,业务范围更为广泛并且经营制度更为完善,在面对利率市场化产生的风险时更容易通过完善的公司治理以及广泛的业务分散风险。与大中型银行相比,城市商业银行的业务结构相对单一,利率改革使得行业竞争加剧,加之缺乏完善的内部控制制度,不能有效应对风险,因而表现出利率市场化对其更为显著的影响。

四,从银行特征来看,资产规模越大整体风险越低,规模较大的银行风险抵御能力较强;资产净利率越高风险越低,资产净利率较高的银行通常内部管理更完善,资金运转效率越高从而有助于降低风险;资本充足率越高风险越低。从宏观经济来看,经济增长与银行风险负相关,而货币政策对风险产生正向影响。

..........

参考文献(略)