本文是一篇金融论文,金融学研究的内容极其丰富。它不仅限于金融理论方面的研究,还包括金融史、金融学说史、当代东西方各派金融学说,以及对各国金融体制、金融政策的分别研究和比较研究,证券、信托、保险等理论也在金融学的研究范围内。(以上内容来自百度百科)今天为大家推荐一篇金融论文,供大家参考。

第一章 绪论

1.1 证券投资基金简介

证券投资基金是在股票、债券数量过多基础上发展出来的产物,要求具有一定规模的投资工具,投资者根据不同的投资需求选购不同种类的基金份额,再经由专业的资产管理人员将这些集中起来的基金作为一个相对独立的资产进行分散投资,投资风险同担,获得的收益按比例一起分享。参与者包括基金托管方、基金经理和投资人三方,托管人仅负责资金的托管,基金经理则负责专业理财。而开放式基金是基金的一个种类,是指基金单位总数可以随时增减,总额没有固定的一种基金,其开放性深受投资者欢迎,因此目前开放式基金成为基金界的主流产品。

1.1.1 证券投资基金的起源与在国内的发展

英国于 1868 年成立了“海外及殖民地政府信托基金”,这只基金首次提出认股权证募资概念,通过认股权证的发售募集资金,之后再分别投向各个国家的政府债券,它也被看做是金融史上基金的雏形。20 世纪之后,美国取代英国逐步成为了基金交易和产品创新的中心国家。1940 年美国更是出台了《投资公司法》和《投资顾问法》,其中强调了对资金池的监管,并且试图在基金发展过程中为各投资者提供完整的法律保护,后来这两部法案给其他国家制定与基金相关法律条例提供了思路与借鉴。中国于 20 世纪 80 年代末开始涉足基金行业,1987 年我国成立了置业基金,标志着我国开始尝试探索基金领域;之后 1992 年淄博成立了乡镇企业投资基金,该只基金是在中国境内首只较为规范的封闭式基金。随着 1997 年《证券投资基金管理管理暂行办法的》的出台,让中国基金业算是迈入了基金规范发展的新征途。随后一年内中国证券监督委员会批准成立了金泰和开元两只封闭式基金;之后《开放式证券投资基金试点办法》于 2000 年出台,随后一年成立了国内第一只开放式基金—华安创新。到了 2004 年中国开始实行《证券投资基金法》,这部法律快速推动了基金业的发展,也涌现了非常多的创新性强业绩好的基金。

........

1.2 研究背景

股票型开放式基金一直是专家学者十分青睐的热点内容,因为其风险与收益高,选股择时能力的研究也就成为其绩效表现的评判标准之一。选股能力主要是考察基金管理人对于上市公司具体盈利情况的把控,未来收益的预测情况;择时能力则主要是宏观能力的考察。并且由于我国股票市场中小散户较多,从众心理明显,投资者遭受损失的概率比资产升值概率更大。基金的专业管理可以很大程度解决这个问题,我国基金业近十多年发展迅速,不管是在基金的规模或者产品创新上都创造了跨越式的发展,在我国资本市场起到了重要作用。2014 年 7 月到 2016 年 1 月份一年半的时间内中国金融市场像是头牛一般卯足了劲横冲直撞,其间我国 A 股市场经历一次快速上涨和三次连续下跌,被市场称作股灾 1.0,股灾 2.0 以及股灾 3.0。自 7 月开始中国股票市场开始一轮疯快上涨的行情,截止到 15 年的 6 月份,许多股票指数都达到了阶段历史最高点。在市场行情的带动下,投资者热情高涨,做多氛围极度高涨,在此期间上证指数上涨幅度高达 150%,深成指数上涨幅度高达 140%,而多方看好的创业板指数更是一路上扬到 178%。然而急速上涨随后便是一片哀嚎的急速下跌。随后短短 17 个交易日期间,上证狂跌 32%,可谓股价坐上了过山车,投资者很多心态也纷纷崩了。在那时股票市场千股跌停多次出现,很多上市公司只能申请停牌以求自保,甚至出现了千股停牌的罕见状况。整个市场几乎失去了流动性,很多投资者在短时间内失去了所有,我国股市面临着前所未有的危急局面。随后的 2016 以及 2017 年,股市行情一蹶不振,修复大涨大跌带来的巨大创伤。后来政府出面、投入资金救市,股市出现反弹,然而随后 8 月 18 日至 28 日期间的 7 个交易日,上证指数再次急速下跌,情形较前两个月更为严峻,跌幅高达 28.8%。最终在证监会、央行等各方联合干预下,A 股回归正常。好景不长,随后的元旦股市迎来了第三次异动,在 4 个工作日内股市 4 次熔断,直至 1 月 26 日上证指数跌幅高达 22%。

.........

第二章 文献综述

2.1 基金绩效评价文献综述

19 世纪中期英国开创了先河,提出了证券投资基金的概念,但直到上世纪 30年代学者们才开始放眼于基金课题进行研究。美国经济学家哈里·马科维茨(Markowitz)[1]于 20 年代 50 年代提出了资产组合的均值方差理论,才是正式第一次将风险引入绩效评价体系当中。后来在这一理论基础上建立了一系列绩效评价指标。随后在 20 世纪 60 年代,三位著名经济学家威廉·夏普(William Sharpe)、简·莫辛(Jan Mossin)、约翰·林特纳(John lintner)在均值方差理论基础上提出了金融学上至关重要的资本资产定价模型(Capital Assets Pricing Model,以下简称 CAPM),因此后来出现了基于 CAPM 提出的特雷诺指数(Treynor1965)[2]、夏普比率(Sharpe1966)[3]和詹森指数(Jensen1968)三大指数衡量指标。这三个指数引入了风险概念,对原有收益再加以调整。但是特雷诺指数以及詹森指数主要针对系统性风险调整,而夏普比率是对资产组合面临的市场总风险进行调整。选用哪一个指标取决于学者对市面风险的判定,如果学者更多关注基金的系统性风险,假定其基金投资组合具有充分的分散性,一般使用特雷诺或者詹森指数来衡量基金绩效,反之使用夏普比率。随后 Lenman-Modest 模型(1987)以及 Fama-French 模型(1993)的提出也是被广泛运用,其中后者是截止目前最受认可的模型。1997 年Carhart[4]认为三因素模型存在一定的短板,便通过实验研究引入了一年期的动能因子构建了四因素模型,并通过实证证明了模型中的四个因子能够更好的解释资产收益变动,并且将中国市场纳入研究范围,发现三因素模型和四因素模型均可行。但国内学者邓超(2007)[5]研究发现四因素模型尽管一定程度上补充完善了 CAPM模型的不足,但是也无法对收益差异给出合理解释。另外在 1997 年美国经济学家弗兰克·莫迪利安尼(Franco Modigliani)与他的孙女利亚·莫迪利安尼(LeahModigliani)一同进行研究,首次考虑将国债加入证券市场基准组合当中,为了使这个构建的投资组合风险向市场组合风险靠拢,被称为 M2 风险调整指数。Muralidhar(2000)[6]在 M2 测度法基础上,将证券投资组合与市场组合间相关性差异和不同投资者风险偏好通过跟踪误差加入模型当中,创建了 M3 测度法。

.........

2.2 基金经理能力研究文献回顾

由于基金管理人选股择时能力的研究也是金融学中基金绩效评价体系中一条很重要的分支,因此国内外很多专家学者也有了很多科研成果,其探究开始于 1966年 Treynor、Mazuy[20]提出的 T-M 模型。Treynor 和 Mazuy 认为优秀的基金管理人必定具备对股市整体未来走势预测的能力,进而对风险敞口进一步调整,从而取得更高的资本收益率,因此本身规律的证券市场线就会由一条直线变成一条曲线,因为证券市场线还受到市场状况变化的影响,后来这个引入了二次项进行回归的方程被称为 T-M 模型,也被后人实践论证其在衡量管理人择机能力的有效性。以T-M 模型为基础,Henriksson 和 Merton[21]在1981年提出了更为简化的H-M模型,H-M 模型用一个虚拟变量去替代 T-M 模型中的二次项。这个模型也进一步解决了Treynor 和 Mazuy 提出的模型非线性的不足。两个模型最大的区别在于假设不同的基金经理对市场行情转向的掌控程度不同。而 C-L 择时模型是于 1984 年 Chang 和Lewellen[22]提出的,在模型中区分了基金处于多头市场和空头市场的系数值,是对H-M 模型的改善。后来 Ferson 与 Schadt(1996)便是在 T-M 模型上加入了一个公开信息因素,也是通过引入虚拟变量来研究其相关关系。2000 年澳大利亚学者Sawicik 和 Ong 便利用本国基金数据对 Ferson 与 Schadt 提出的模型进行验证,结果更加肯定肯定了其结论。2001 年 Bollen,Buss 选择了不同的研究角度,使用不同时间频率的基金数据进行研究,结果发现日频数据的确在结果表现上好于月频数据的结果,说明了时间频率的选择也会对绩效研究造成影响。并且就择时能力方面,Goetzmann、Ingersoll 及 Ivkovic(GII,2000)利用月频数据对 H-M 模型回归,发现基金管理人的决策频率小于一个月,因此在择时能力上表现也不显著。MalcolmBaker,Lubomir Litov(2007)也是以不同的视角来看待问题,通过比较基金发布盈利公告前后买卖股票的运作方式所带来的盈利性差异,侧面反映了美国基金经理当时具备一定的个股选择能力。#p#分页标题#e#

..........

第三章 实证研究模型概述 ........ 13

3.1 经典绩效评价方法 ..... 13

3.1.1 定量分析指标 ............... 13

3.1.2 基金绩效的风险指标 .............. 14

3.1.3 风险调整的基金绩效评价方法 .......... 16

3.1.4 改进后的 Fama-French 三因素模型............... 17

3.2 基金经理选股择时能力模型 ............. 18

3.2.1 T-M 模型 ........... 18

3.2.2 H-M 模型 .......... 19

3.2.3 小结 ...... 19

第四章 实证分析研究 ............ 20

4.1 样本基金与考察期的选取 ..... 20

4.2 无风险利率、市场组合、规模因子和价值因子的构建 ..... 21

4.3 基金绩效实证分析 ..... 23

4.4 基金管理人选股择时能力分析 ......... 31

第五章 结论与展望 .............. 40

5.1 结论与建议 ..... 40

5.2 本文的不足之处及研究方向展望 ..... 41

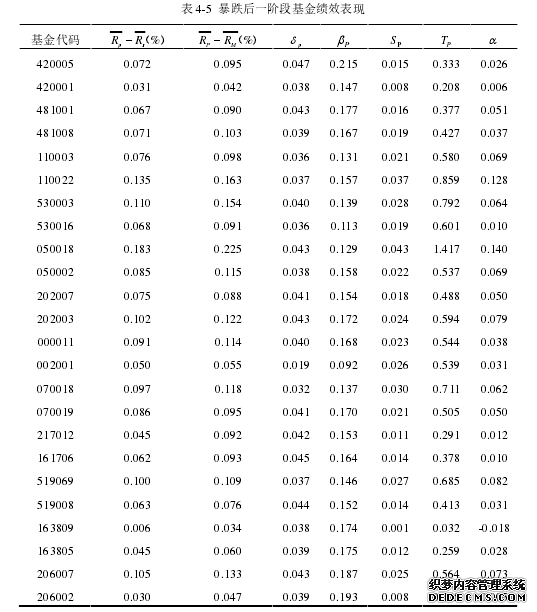

第四章 实证分析研究

截至 2017 年 12 月,我国境内共成立了 113 家基金管理公司,这些机构管理的公募基金资产合计 12.17 万亿元。本章将从 113 家现存的基金公司中,按照中国证券投资基金业协会公开的统计数据,截止 2017 年 12 月 1 日的基金公司管理规模的排名,选取其中前 12 家基金公司作为样本基金公司,并且成立时间满足六年及以上。另外在这 12 家公司中各选两支代表性基金,要求成立时间足够长、规模大。这 24 支基金都是偏股型混合型或股票型基金,构成本章实证的研究样本。本章主要是以前几章介绍的几种经典基金绩效评价方法和选股择时能力模型作为理论基础,目的在于研究四个问题:一、研究不同基金在统一市场行情下绩效表现是否存在相似性;二、比较基金在不同时间阶段基金绩效表现情况以及绩效发生的变化;三、研究我国基金经理在不同的市场行情下选股择时能力强弱;四、比较不同行情下基金的择时与择股能力是否存在较大的变化。本章对于这四个问题的解决对于无论是基金投资人还是基金管理者以及市场监管者都有一定的意义。投资人可以根据不同行情下基金经理是否能体现较好的择时选股能力来选择合适的投资时机。其次对于我国基金管理人而言,细化到对基金选股择时能力的研究成果,可以为其提供基金运作的风格参考,因为在不同市场情况下基金经理可以对主动性管理和被动型管理有一个更为科学的选择。当然这种研究对于市场监管者而言,也能够帮助判断市场是否有效,为营造一个更为健康的证券市场提供一些帮助。

...........

结论

本文以代表性较强的 24 支基金日频收益率为样本量,在已有的经典理论方法基础上,对 Fama-French 三因素模型稍加改进综合进行了实证分析之后得出以下四点结论:

第一,文章使用的三大经典指标结果上都能表现出较高的一致性。另外 T-M、H-M 模型实证结果虽有差异但是也较为一致,这也表明本文使用的方法模型较为可靠。通过实证分析发现改进后的 Fama-French 三因素模型在实际操作上比起指标评价体系更为简洁,有更强的适用性。并且体现出来的结果与主流理论较为一致,所以有其参考价值。

第二,观察暴涨暴跌前后三段调整期可以发现绝大部分基金能够在这种市场情况下取得超越市场的基准组合的收益率,其中距离市场巨大波动越近的震荡期越能表现出更好的绩效,有较高的夏普比率以及特雷诺指数;另外上涨期间全部基金都能表现出超越市场组合的收益表现并且衡量指标表现极佳。在上升期和震荡期间基金管理人表现出显著的个股选择能力,但是择时能力有大有小。有效市场假说认为市场一旦有效则投资组合不能获得超越市场的收益率,因此也证明了我国资本市场非有效。也说明了目前的震荡市场存在投资价值。

第三,当股市行情很不乐观,个股基本处于普跌行情的话,很难看到有样本基金组合能够突破市场组合能获得的收益,整体系统性风险较大。相较于震荡期与上升期绩效大幅度下降,绩效表现远低于其他两个时期。在这个阶段基金管理人选股能力也出现下降,并且就结果来看明显不具备择时能力。

..........

参考文献(略)